Our View? “ปันผล BANK ถ่วงตลาดหน่อย”

คาดตลาดวันนี้ “Sideways” มองแนวรับที่บริเวณ 1,580 / 1,570 และแนวต้านที่บริเวณ 1,592 / 1,600 เปิดมาคาด SCB และ KBANK จะ Dilution ถ่วงตลาดเล็กน้อย ขณะที่สัปดาห์น้ีติดตามการรายงานงบ Bank ต่อ

เมื่อสัปดาห์ที่ผ่านมาสหรัฐ รายงานตัวเลขเงินเฟ้อของสหรัฐทั้งดัชนีราคาผู้บริโภค (CPI) เดือน มี.ค. ออกมาอยู่ที่ระดับ 5.0% YoY และ 4.0% MoM ต่ำกว่าที่ตลาดคาดเล็กน้อย ในส่วนของ Core CPI ออกมาอยู่ที่ระดับ 5.6% YoY ตามที่ตลาดคาด ขณะที่ตัวเลขดัชนีราคาผู้ผลิต (PPI) เดือน มี.ค. ออกมา 2.7% YoY และ -0.50% MoM ต่ำกว่าที่ตลาดคาดไว้ ยังเป็นสัญญาณบ่งชี้ถึงทิศทางอัตราเงินเฟ้อของสหรัฐทั้งทางฝั่งของผู้บริโภคและผู้ผลิตยังปรับตัวลดลงต่อเนื่อง อีกทั้งการรายงานตัวเลขผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ออกมาอยู่ที่ระดับ 2.39 แสนราย มากกว่าสัปดาห์ก่อนหน้าและมากกว่าที่ตลาดคาด บ่งชี้ตลาดแรงงานสหรัฐเริ่มลดความตึงตัวลง ซึ่งทำให้ตลาดคาดหวังการยุติการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (FED) ได้ในระยะถัดไป อย่างไรก็ตาม เรายังมองว่า FED ยังมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยได้อีก 1 ครั้ง ในเดือน พ.ค. ที่ระดับ 0.25% สู่ระดับ 5.00 – 5.25% จากระดับเงินเฟ้อที่ยังคงสูงกว่ากรอบเป้าหมายของ FED แต่คาดว่าจะเริ่มคงอัตราดอกเบี้ยดังกล่าวต่อไปอีกระยะเวลาหนึ่งก่อนที่จะลดอัตราดอกเบี้ยลง หากอัตราเงินเฟ้อในระยะกลางของ FED เริ่มเข้าสู่กรอบเป้าหมายหรือเริ่มมีสัญญาณทางเศรษฐกิจที่บ่งชี้ว่าเศรษฐกิจสหรัฐกำลังเข้าสู่ภาวะถดถอย ซึ่งอาจจะเกิดขึ้นได้ในช่วง 4Q’66 คาดยังเป็นปัจจัยให้ตลาดผันผวนได้อยู่บ้าง

ทางด้านราคาสัญญาน้ำมันดิบล่วงหน้า WTI ส่งมอบเดือน พ.ค. ยังคงแกว่งตัวออกด้านข้างในกรอบแคบพยายามขึ้นทำจุดสูงสุดใหม่ในภาพระยะสั้นต่อเนื่อง ล่าสุดอยู่ที่ระดับ 82.52 ดอลลาร์/บาร์เรล +0.36% (+0.44%) คาดยังคงได้รับแรงหนุนจากการที่ OPEC+ มีมติปรับลดกําลังการผลิตมากกว่าที่ตลาดคาด รวมทั้งความคาดหวังจีนมีแนวโน้มออกมาตรการกระตุ้นเศรษฐกิจในระยะถัดไป อีกทั้งยังได้รับแรงหนุนจากสำนักงานพลังงานสากล (IEA) เปิดเผยรายงานคาดการณ์อุปสงค์น้ำมันมีแนวโน้มฟื้นตัวขึ้น 2 ล้านบาร์เรล/วัน สู่ระดับ 101.9 ล้านบาร์เรล ในปี’66 คาดจะกระตุ้นความกังวลอุปทานน้ำมันดิบตึงตัว หนุนทิศทางหุ้นในกลุ่มพลังงานประคองตลาดได้ต่อ

สำหรับปัจจัยในประเทศวันนี้เราคาดว่าหุ้น SCB และ KBANK ที่ขึ้นเครื่องหมาย XD ในระดับที่สูง คาดจะทำให้ราคาเกิด Dilution ลงถ่วงตลาดได้บ้างในระยะสั้นเล็กน้อย อย่างไรก็ดี เรามองเป็นโอกาสในการเข้าซื้อสะสม โดยเรามองสัปดาห์นี้คาดตลาดจะให้ความสนใจไปกับการทยอยประกาศผลประกอบการ 1Q’66 เริ่มต้นที่หุ้นในกลุ่มธนาคารฯ คาดจะมีโอกาสออกมาฟื้นตัวขึ้นโดดเด่น +35.51% QoQ และ +5.98% YoY ตามปัจจัยฤดูกาลและสำรองหนี้ที่คาดจะลดลงจากเศรษฐกิจในประเทศฟื้นตัวขึ้น มองเป็นจิตวิทยาเชิงบวกต่อหุ้นในกลุ่มธนาคาร (BBL, KBANK และ SCB) รวมถึงคาดยังเป็นจิตวิทยาเชิงบวกชี้นำคาดการณ์ผลประกอบการในกลุ่มอื่น อีกทั้งเรายังมีมุมมองเชิงบวกต่อการที่อัตราเงินเฟ้อของไทยปรับตัวลงเร็วเริ่มเข้าใกล้กรอบเป้าหมายแล้ว คาดจะเป็นจิตวิทยาเชิงบวกหนุนแรงเก็งกำไรต่อหุ้นในกลุ่มการเงิน (MTC, SAWAD, TIDLOR และ KTC) ต่อไป

ขณะที่เรายังมองการหาเสียงในช่วงเดือน เม.ย. นี้คาดจะเป็นสีสันให้เศรษฐกิจไทย รวมถึงความคาดหวังการออกมาตรการกระตุ้นเศรษฐกิจใหม่ๆ หลังจากเลือกตั้งเป็นจิตวิทยาเชิงบวกต่อทิศทางตลาดหุ้นไทย โดยเฉพาะหุ้นในกลุ่มค้าปลีก (CPALL, BJC และ MAKRO) กลุ่มรับเหมาก่อสร้าง (STEC และ CK) และกลุ่มสื่อโฆษณา (PLANB และ VGI)

ธีมการลงทุน “Selective Play”

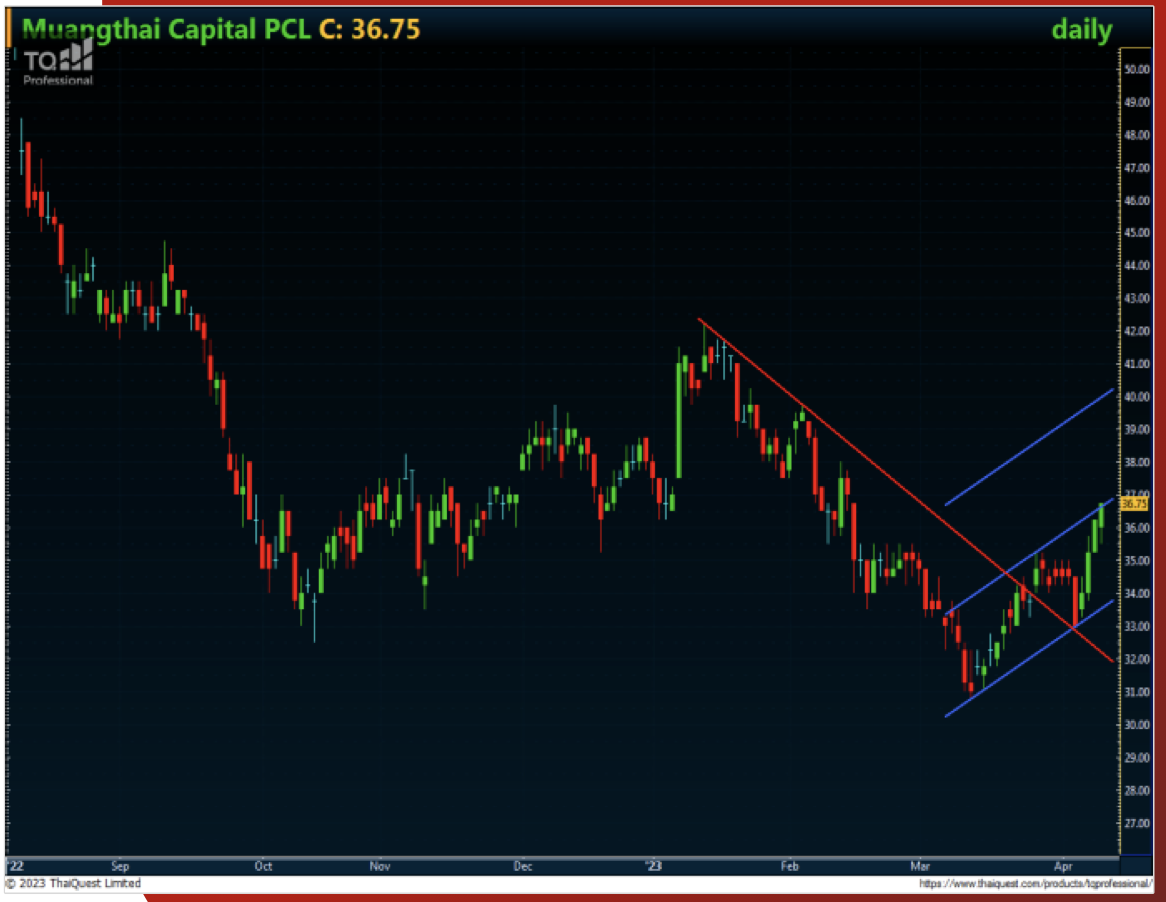

หุ้นแนะนําวันนี้ “MTC”

กลยุทธ์ ย่อรับเก็งกำไร แนวรับ 35.50 / 34.50 Target 39.25 / 40.50 Stop <33.00

25/11/67")

{kind=link}