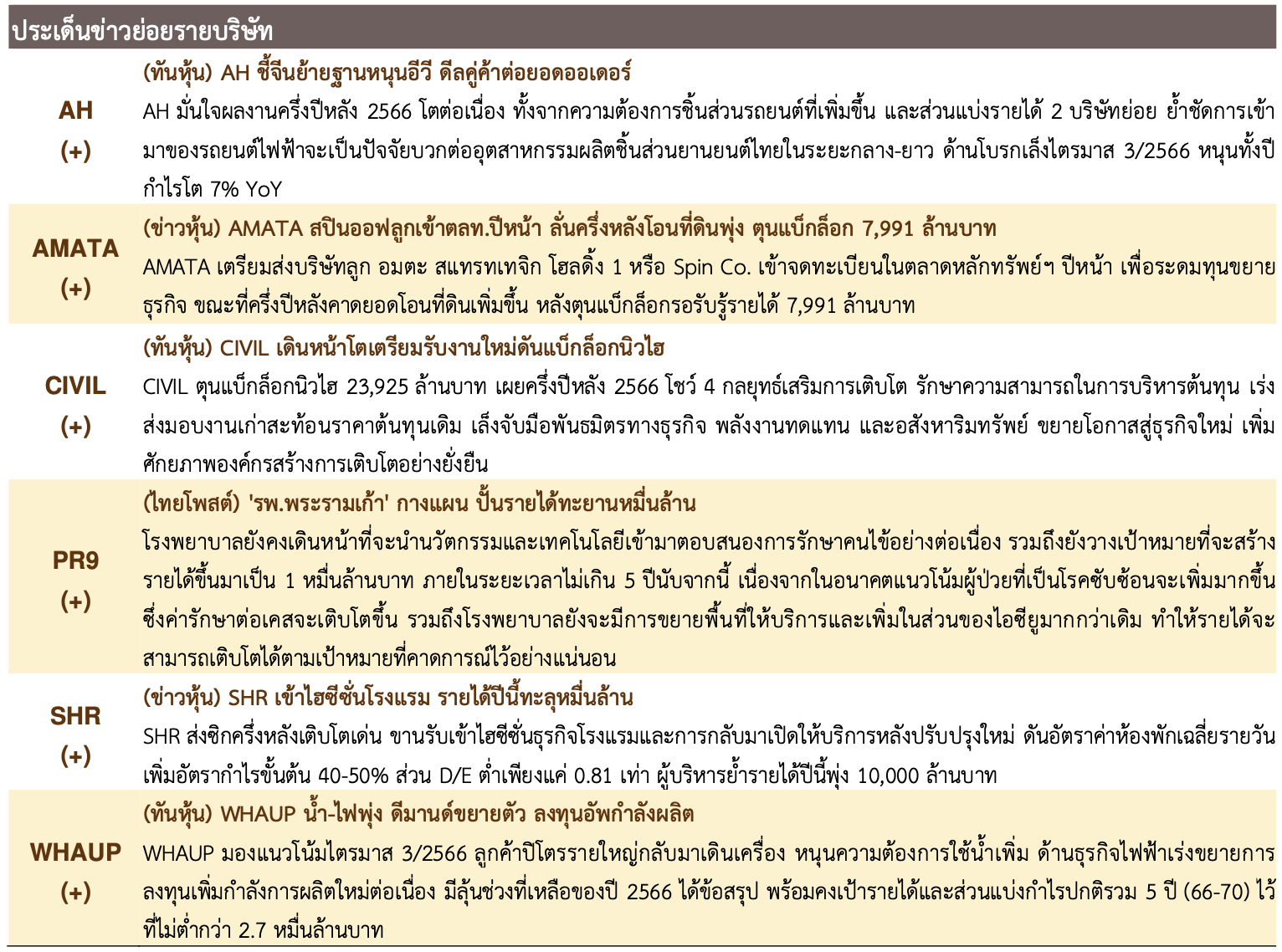

ตลาดหุ้นวานนี้

SET Index เพิ่มขึ้น 8 จุด (+0.50%) ปิดที่ระดับ 1,577 จุด จากแรงซื้อเก็งกำไรหุ้นในกลุ่มที่มีปัจจัยหนุนเฉพาะตัว อาทิ อิเล็กฯ, ไฟแนนซ์ และ รับเหมาก่อสร้าง

แนวโน้มตลาดหุ้นวันนี้

ประเมิน SET แกว่งตัว 1,570 – 1,585 จุด ภาวะตลาดยังคงได้แรงหนุนจากความคาดหวังมาตรการกระตุ้นเศรษฐกิจด้านต่างๆของรัฐบาลชุดใหม่ รวมถึงแนวโน้มเฟดยุติการขึ้นอัตราดอกเบี้ยหลังตัวเลขตลาดแรงงานสหรัฐเริ่มชะลอความร้อนแรงและ GDP Q2/66 ขยายตัวต่ำกว่าคาด อย่างไรก็ตามคาดว่าแรงขายตามเทคนิคที่เข้าใกล้เขต Overbought จะกดดันให้ดัชนีสลับอ่อนตัวลง

กลยุทธ์การลงทุน: Selective Buy

- CPALL CPAXT HMPRO GLOBAL DOHOME CPN CRC COM7 SYNEX SAWAD MTC AEONTS KTC คาดหวังนโยบายกระตุ้นเศรษฐกิจของไทย

- PTTEP TOP BCP SPRC ราคาน้ำมันดิบทรงตัวเหนือ 81 US/Barrels

หุ้นแนะนำวันนี้

- CPAXT (ปิด 35.75 ซื้อ/เป้า IAA Consensus 40 บาท) รัฐบาลใหม่เตรียมลดค่าไฟฟ้า หนุนกำลังซื้อประชาชนเพิ่มขึ้น และเป็นบวกโดยตรงต่อ CPAXT จากภาระค่าไฟฟ้าต่อหน่วยที่ลดลง

- EKH (ปิด 8.20 ซื้อ/เป้า IAA Consensus 9.80 บาท) โรงพยาบาลเข้าสู่ High Season ของธุรกิจใน 3Q23, ได้ประโยชน์รัฐบาลเตรียมให้ฟรีวีซ่ากับคนจีนและอินเดีย (ก่อนโควิดศูนย์ IVF ของ EKH มีสัดส่วนลูกค้าจีนคิดเป็น 80%ของทั้งหมด)

บทวิเคราะห์วันนี้

AMATA (ปิด 24.5 ซื้อ/เป้า 28 บาท), KCG (ปิด 9.4 ซื้อ/เป้า 11.7 บาท)

ประเด็นสำคัญวันนี้

- (+) นายกฯ คาดประชุม ครม.นัดแรกเตรียมเสนอให้ลดค่าไฟฟ้า และ ราคาน้ำมัน: เป็นหนึ่งในมาตรการเร่งด่วนที่รัฐบาลใหม่จะรีบผลักดัน ซึ่งมาตรการนี้จะช่วยให้ภาระค่าครองชีพของประชาชนลดลง การจับจ่ายจะกลับมาสูงขึ้นเป็นบวกต่อกลุ่มค้าปลีก ส่วนภาคธุรกิจที่มีค่าไฟฟ้าคิดเป็นสัดส่วนต่อค่าใช้จ่ายในระดับสูงจะได้ประโยชน์ อาทิ ห้างฯ, ร้านสะดวกซื้อ, โรงแรม และโรงพยาบาล

- (+/-) ตัวเลข ศก. สหรัฐเริ่มเห็นการชะลอตัวโดยเฉพาะในตลาดแรงงาน: การจ้างงานภาคเอกชนเดือน ส.ค. เพิ่มขึ้น 177,000 ตำแหน่ง ลดลงจาก ก.ค. ที่เพิ่มขึ้น 371,000 ตำแหน่ง และต่ำกว่าที่ตลาดคาดว่าจะเพิ่มขึ้น 200,000 ตำแหน่ง ส่วน GDP 2Q23 (ครั้งที่ 2) โต 2.1% ลดลงจากประมาการณ์ครั้งที่ 1 ที่ขยายตัว 2.4%

- (+/-) คืนนี้ติดตามเงินเฟ้อสหรัฐจากดัชนี PCE Price Index เดือน ก.ค.: โดย PCE Price Index คือดัชนีที่เฟดใช้เป็นตัวแทนเงินเฟ้อของสหรัฐ เบื้องต้น Consensus คาด Headline PCE เดือน ก.ค. จะเพิ่มเป็น 3.3% จาก 3% และ คาด Core PCE จะเพิ่มขึ้นเล็กน้อยเป็น 4.2% จาก 4.1% ในเดือน มิ.ย.

ข่าวในประเทศและต่างประเทศ

สรุปข่าวเศรษฐกิจในประเทศและต่างประเทศ

ไทย

(+) นายกรัฐมนตรี ยืนยันว่า หลังประชุม ครม. นัดแรกจะมีประกาศลดราคาค่าไฟ และค่าน้ํามันทันที

(+) REIC คาดการณ์ปี 2567 ตลาดอสังหาฯ ฟื้นตัว อานิสงส์รัฐบาลสร้างความเช่ือมั่น แนะจับตาออกมาตรการกระตุ้นกําลังซื้อ ดึงเกณฑ์ LTV กลับมาใช้

สหรัฐ

(-) GDP ไตรมาส 2/2566 (ประมาณการครั้งที่ 2) ขยายตัว 2.1% ต่ำกว่าที่นักวิเคราะห์คาดการณ์ที่ระดับ 2.4% และต่ำกว่าตัวเลขประมาณการครั้งที่ 1 ที่ระดับ 2.4% หลังจากมีการขยายตัว 2.0% ในไตรมาส 1/2566

(+/-) การจ้างงานของภาคเอกชนสหรัฐเดือนส.ค. เพิ่มขึ้นเพียง 177,000 ตําแหน่ง ต่ำกว่าที่นักวิเคราะห์คาดที่ 200,000 ตําแหน่ง และต่ำกว่าในเดือนก.ค.ที่เพิ่มขึ้น 371,000 ตําแหน่ง

(+) ข้อมูลล่าสุดจาก FedWatch Tool ของ CME Group ระบุว่า นักลงทุนให้น้ําหนัก 89% ที่เฟดจะคงอัตราดอกเบี้ยที่ระดับ 5.25-5.50% ในการประชุมเดือน ก.ย. เพิ่มขึ้นจากการสํารวจก่อนหน้านี้ที่ระดับ 86%

ยุโรป

(+) ยูโรโซน – EU นําเข้าก๊าซ LNG จากรัสเซียมากเป็นประวัติการณ์ แม้ตั้งเป้าหยุดพึ่งพาพลังงานรัสเซีย

เอเชีย

(+) จีน – ธนาคารรายใหญ่หลายแห่งจีนเตรียมปรับลดอัตราดอกเบี้ยเงินกู้จํานอง และดอกเบี้ยเงินฝาก ซึ่งเป็นมาตรการล่าสุดภายใต้คําสั่งของรัฐบาลจีน และมีเป้าหมายที่จะะกระตุ้นการฟื้นตัวของเศรษฐกิจในประเทศ

11/04/68")

{kind=link}