บล.บัวหลวง:

Muangthai Capital (MTC TB /MTC.BK)

MTC – แนวโน้มการเติบโตในช่วงครึ่งหลังของปี 2566 ดีขึ้น แต่ยังคงต่ำกว่าระดับปกติ

เราคาดกำไรในช่วงครึ่งหลังปี 2566 เติบโตเล็กน้อยที่ 5% YoY แต่การตั้งสำรองค่าเผื่อหนี้สูญฯ และส่วนต่างอัตราดอกเบี้ยยังคงถูกกดดันไปจนถึงช่วงครึ่งแรกของปี 2567 ทังนี้เราปรับเป้าหมายการลงทุนเป็น ณ สิ้นปี 2567 ด้วยราคาเป้าหมายใหม่ที่ 40 บาท และปรับคำแนะนำขึ้นเป็น ถือ ซึ่งปัจจุบันเรามองว่าราคาหุ้นมี downside จำกัด

คาดกำไรสุทธิไตรมาส 3/66 ทรงตัว YoY และ QoQ

เราประมาณการกำไรสุทธิไตรมาส 3/66 อยู่ที่ 1.2 พันล้านบาท ทรงตัว Yoy และ QoQ เราคาดการณ์สินเชื่อเติบโตที่ 21% YoY และ 5% Q0Q หนุนโดยการขยายตัวของจำนวนสาขา ผลกระทบของสินเชื่อที่ขยายตัวกลบส่วนต่างอัตราดอกเบี้ยที่บางลง และการตั้งสำรองค่าเผื่อหนี้สูญฯ ที่เพิ่มขึ้น เราประมาณการส่วนต่างอัตราดอกเบี้ยที่ 15.6% (ลดลง 79bps YOY และ 13bps QoQ เนื่องจากต้นทุนการเงินที่สูงขึ้น) และต้นทุนเครดิตที่ 3.8% (เพิ่มขึ้น 48bps YoY และ 9bps QoQ) เราคาดการณ์ว่าสัดส่วน สินเชื่อที่ไม่ก่อให้เกิดรายได้ต่อสินเชื่อรวมของ MTC ปรับตัวเพิ่มขึ้นจาก 3.36% ในสิ้นเดือนมิ.ย. 2566 มาอยู่ที่ 3.45% ในสิ้นเดือนก.ย.

หากกำไรสุทธิไตรมาส 3/66 เป็นไปตามที่เราคาด กำไรสุทธิรวม 9 เดือนของปี 2566 จะคิดเป็น 74% ของประมาณการกำไรทั้งปี ดังนั้น เราเชื่อว่าจะมีความเสี่ยงขาลงต่อประมาณการกำไรปี 2566 ของเราเพียงเล็กน้อย

การตั้งสำรองค่าเผื่อหนี้สูญฯ มีแนวโน้มทรงตัวสูงในช่วงครึ่งแรกของปี 2567

เราประมาณการกำไรสุทธิไตรมาส 4/66 อยู่ที่ 1.2 พันล้านบาท เพิ่มขึ้น 10% YoY และ 3% Q0Q หนุนโดยการเติบโตของสินเชื่อ (ซึ่งคาดว่าจะกลบผลกระทบของส่วนต่างอัตราดอกเบี้ยที่น้อยลง) เราประมาณการต้นทุนเครดิตในไตรมาสนี้อยู่ที่ 3.8% ลดลง 53bps จาก ฐานที่สูงมากในไตรมาส 4/65 และทรงตัว QoQ (แม้ GDP จะเติบโตเร็วกว่าคาด จากจำนวน นักท่องเที่ยวที่เพิ่มขึ้น และการฟื้นตัวของการใช้จ่ายด้านการบริโภค) โดยคาดการณ์ GDP ของเราเติบโตอยู่ที่ 2.7% สำหรับปี 2566 และ 3.8% สำหรับ ปี 2567 (ดูรูปประกอบ 2-3) เราคาดการตั้งสำรองค่าเผื่อหนี้สูญฯของ MTC ยังคงอยู่ในระดับสูงไปจนถึงช่วงครึ่งแรกของปี 2567 เนื่องจากบริษัทต้องบริหารสินเชื่อที่ไม่ก่อให้เกิดรายได้ (บริษัทตั้งเป้าเพดานสัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ต่อสินเชื่อรวมที่ต่ำกว่า 3.5%)

แนวโน้มการเติบโตน่าตื่นเต้นมากขึ้นในปี 2567

เราประมาณการกำไรสุทธิปี 2566 อยู่ที่ 4.7 พันล้านบาท ลดลง 7% YoY เนื่องจากส่วนต่างอัตราดอกเบี้ยที่ลดลงและการตั้งสำรองค่าเผื่อหนี้สูญฯ ที่เพิ่มขึ้น แต่สำหรับปี 2567 เราคาดการณ์กำไรสุทธิที่ 5.5 พันล้านบาท เพิ่มขึ้น 16% YoY หนุนโดย GDP ที่เติบโตเร็วขึ้น ซึ่งคาดว่าจะหนุนการขายตัวของสินเชื่อที่ 20% YoY และทำให้คุณภาพสินทรัพย์ดีขึ้น เราประมาณการต้นทุนเครดิตปี 2567 อยู่ที่ 3.6% ลดลง 10bps YoY

…แต่สะท้อนไปในราคาหุ้นแล้ว

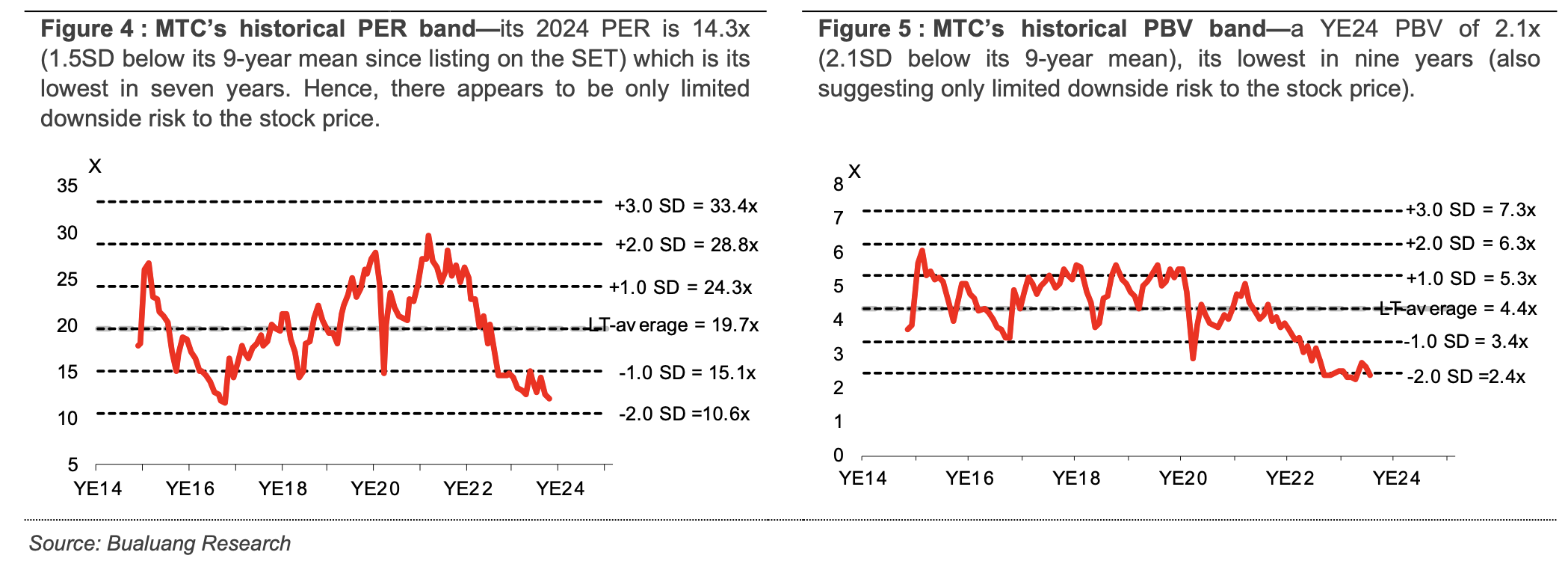

เราปรับเป้าหมายการลงทุนจากสิ้นปี 2566 เป็น สิ้นปี 2567 ด้วยราคาเป้าหมายใหม่ที่ 40 บาท โดย PER ปี 2567 ของ MTC อยู่ที่ 14.3 เท่า (ดูรูปประกอบ 4 ซึ่งต่ำกว่าค่าเฉลี่ย 9 ปีตั้งแต่เข้าจดทะเบียนในตลาดหลักทรัพย์ฯ อยู่ 1.5 ส่วนเบี่ยงเบนมาตรฐาน) และเราคาดการณ์อัตรากำไรต่อหุ้นเติบโตเฉลี่ยระหว่างปี 2567-68 ที่ 16% ซึ่งคิดเป็น PEG ที่ 0.9 เท่า (ใกล้เคียงกับค่าเฉลี่ย PEG ของ MTC ระหว่างปี 2556-2565) โดย PBV ณ สิ้นปี 2567 อยู่ที่ 2.1 เท่า (ดูรูปประกอบ 5 ซึ่งต่ำกว่าค่าเฉลี่ย 9 ปีอยู่ที่ 2.1 ส่วนเบี่ยงเบนมาตรฐาน) ในขณะที่เราประมาณการอัตราส่วนกำไรสุทธิต่อส่วนของผู้ถือหุ้นปี 2567อยู่ที่ 16% (ต่ำกว่าค่าเฉลี่ยระหว่างปี 2556-2565 อยู่ 24%)

{kind=link}