รอติดตามประชุม กนง. ในสัปดาห์นี้

Market Update

ตลาดหุ้น Dow Jones คืนวันศุกร์ปิดบวก 0.3% ท่ามกลางบรรยากาศการซื้อขายที่เบาบางเนื่องจากเปิดทำการเพียงครึ่งวันขอบคุณพระเจ้า ด้านราคาน้ำมันดิบ BRT ปรับลง 1% หลังจากมีรายงานปล่อยตัวประกันในฉนวนกาซาจึงลดแรงกดดัน

Market Outlook

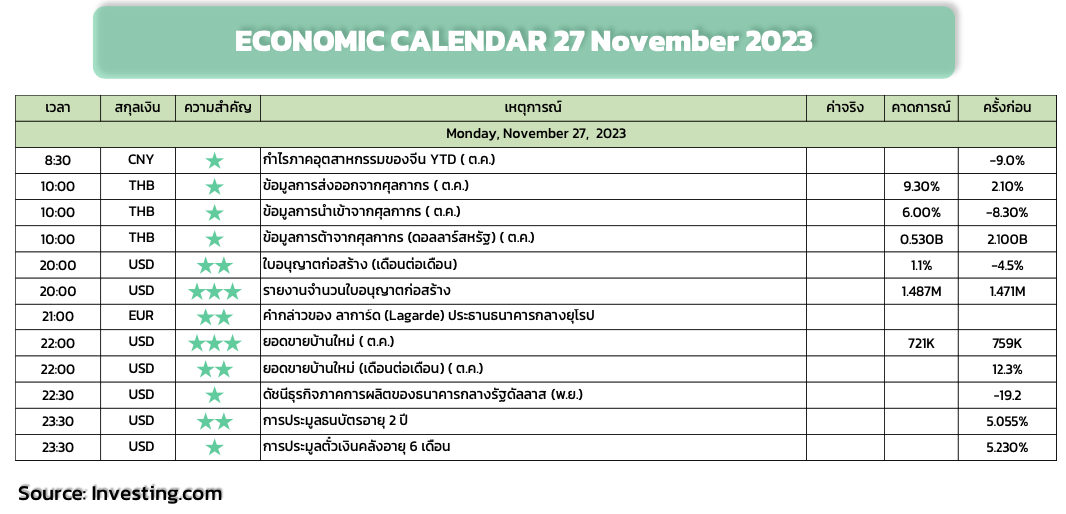

วันศุกร์ที่ผ่านมา สหรัฐฯรายงานดัชนีผู้จัดการฝ่ายจัดซื้อ เบื้องต้น (Flash PMI) โดยภาคบริการอยู่ที่ 50.8 ดีกว่า Bloomberg Consensus คาดที่ 50.4 และภาคผลิตอยู่ที่ 49.4 ต่ำกว่า Bloomberg Consensus คาดที่ 49.9 สะท้อนถึงภาคผลิตของสหรัฐฯ ที่ยังย่ำแย่เพราะยังอยู่ในภาวะหดตัว สำหรับสัปดาห์นี้ในฝังต่างประเทศรอ ติดตาม (1) ยอดขายบ้านมือหนึ่งของสหรัฐฯในวันจันทร์ Bloomberg Consensus คาดไว้ที่ 7.2 แสนหลังคาเรือน (2) ความเชื่อมั่นผู้บริโภคจากสถาบัน CB ในวัน อังคาร Bloomberg Consensus ประเมินไว้ที่ 101 (3) GDP สหรัฐฯ 3Q23 วันพุธ Bloomberg Consensus ประเมินไว้ที่ 5%QoQ (4) ประชุม OPEC+ ในวันพฤหัสบดี หากส่งสัญญาณปรับลดกำลังการผลิตประเมินเป็นบวกกับราคาน้ำมันดิบรวมถึงกลุ่มพลังงานและในวันเดียวกันจะมีการรายงานเงินเฟ้อของสหรัฐฯ Bloomberg Consensus ประเมินไว้ที่ 3.1%YoY , 0.1%MoM และเงินเฟ้อพื้นฐานประเมินไว้ที่ 3.5%YoY , 0.2%MoM หากรายงานแล้วต่ำกว่าคาดการณ์ เชื่อว่าตลาดหุ้นจะตอบ รับเชิงบวก

ด้านปัจจัยในประเทศรอติดตามตัวเลขการค้าระหว่างประเทศในวันจันทร์ Bloomberg Consensus คาดมูลค่าส่งออกไทยขยายตัว 9%YoY และมูลค่านำเข้าขยายตัว 6%YoY และดุลการค้าคาดเกินดุล 530 ล้านดอลลาร์สหรัฐฯ ขณะที่ในวัน พุธจะมีประชุม กนง. Bloomberg Consensus คาดที่ประชุมคงดอกเบี้ยที่ระดับเดิม ซึ่งเราก็เชื่อว่าที่ประชุมจะคงดอกเบี้ยไว้ เนื่องจากเงินเฟ้อที่อยู่ระดับต่ำประกอบกับเศรษฐกิจไทยที่ขยายตัวต่ำและเชื่อว่า กนง. ได้ปรับขึ้นดอกเบี้ยเพื่อรับกับเงินเฟ้อในปี 2024 ที่จะร่งขึ้นจากการกระตุ้นเศรษฐกิจของรัฐบาลไปแล้วประกอบกับดอกเบี้ยของธนาคารกลางสหรัฐฯ ก็มีความเป็นไปได้ที่จะไม่ปรับขึ้นต่อ ล่าสุด CME FED Watch ให้น้ำหนัก 95.5% ที่ FED จะคงดอกเบี้ยไว้ที่ระดับเดิมในการประชุมเดือนธ.ค. สัปดาห์นี้ประเมิน SET INDEX เคลื่อนไหวในกรอบ 1380 – 1420 เชิงกลยุทธ์การลงทุนยังประเมินระดับดัชนีปัจจุบันเหมาะสำหรับทยอยสะสมลงทุนระยะกลางจากระดับ Valuation ที่น่าสนใจเน้นที่หุ้นขนาดใหญ่ อาทิ ค้าปลีก (BIC CPALL HMPRO) ท่องเที่ยว (AOT CENTEL MINT) ธนาคารพาณิชย์ (BBL KBANK KTB SCB) ศูนย์การค้า (CPN) สื่อสาร (ADVANC) การเงิน (SAWAD TIDLOR) ส่วน Trading ระยะสั้นเลือกกลุ่มน้ำมัน (PTTEP) โรงกลั่น (BCP SPRC TOP) คาดหวังถึงการปรับลดกำลังการผลิตจากการประชุม OPEC+ ซึ่งจะช่วยหนุนราคาน้ำมันดิบรวมไปถึงกลุ่มการเงิน (SAWAD TIDLOR) ปัจจัยหนุนดอกเบี้ยขึ้นถึงจุดสูงสุด

หุ้นแนะนำซื้อวันนี้

TIDLOR (ซื้อ / ราคาเป้าหมาย 30.00 บาท

ผลประกอบการไตรมาส 3/23 ของ TIDLOR ออกมาแข็งแกร่งในหลายแง่มุม รายได้ดอกเบี้ยสุทธิ (NII) ที่ปรับเพิ่มขึ้น และเบี้ยประกันที่โตต่อเนื่อง คือปัจจัยขับเคลื่อนกำไรสุทธิที่แข็งแกร่งระดับ 1.0 พันล้านบาท (+ 11.7% YoY, +8.6% QoQ) สืบเนื่องจากคุณภาพสินเชื่อที่ยึดหยุ่นดี ด้านอัตราส่วนหนี้สินที่ไม่ก่อให้เกิดรายได้ต่อสินเชื่อรวม (NPL ratio) ทรงตัวที่ 1.5% อัตราส่วนการตั้งสำรองหนี้ฯ ยังสูงอยู่ที่ 264.4% เราคาดว่ากำไรจะโตต่อเนื่องในไตรมาส 4/23

ADVANC (ซื้อ / ราคาเป้าหมาย 266.00 บาท)

เชื่อว่าดีล 3BB จะเป็นคุณต่อ ADVANC ในระยะยาว บริษัทอาจเผชิญอุปสรรคเพียงเล็กน้อยในช่วงก่อนและหลังการควบรวมเมื่อเทียบกับดีล TRUE-DTAC ทั้งนี้ ADVANC มีกำไรปกติไตรมาส 3/23 ที่ 7.6 พันล้านบาท (+6% YoY, +21%QoQ) ดีกว่าคาดเล็กน้อย สืบเนื่องจากค่าใช้จ่ายการขายและบริหาร (SG&A) และค่าเสื่อมและค่าตัดจำหน่าย (D&A) ที่ลดลง เราเชื่อว่า ADVANC จะคงโครงสร้างต้นทุนอย่างในงวด 9 เดือนปี 2023 ต่อไป

10/01/68")

{kind=link}