บล.ฟิลลิป:

แลนด์แอนด์เฮ้าส์ – LH มองฟื้นตัวได้ดีในปี 67

Key Point

ปี 66 คาดว่ายังเห็นกำไรสุทธิอ่อนตัว y-y จากภาพเศรษฐกิจที่อ่อนตัว และจะเห็นการเติบโตได้อย่างดีในปี 67 ทั้งธุรกิจอสังหาฯ ที่เปิดโครงการแนวราบเพิ่มขึ้น และเป็นโครงการระดับราคาสูงมากขึ้น มีการวางแผนเปิดโครงการกระจายตัวตลอดปีได้ดีขึ้น มองว่าจะช่วยกระจายรายได้ดีขึ้น และธุรกิจโรงแรมที่จะมีอัตราการเข้าพักและราคาห้องเฉลี่ยที่สูงขึ้น ราคาพื้นฐาน 9.50 บาท คงคำแนะนำ “ซื้อ”

คาดกำไร 4Q66 เติบโต y-y และ q-q

4Q66 Presale ราว 8.6 พันลบ. มาจากคอนโดวันเวลา ณ เจ้าพระยา 5 พันกว่าลบ. และเป็นแนวราบราว 3.3 พันลบ. ส่วนการขายแนวราบยังเห็นการอ่อนตัวจากสภาวะเศรษฐกิจ ลูกค้ามีการยกเลิก Presale และกู้ไม่ผ่านเพิ่มขึ้น แต่คาดยอดโอนอสังหาฯที่ 4.8 พันลบ. ฟื้นตัว q-q จากมี Backlog สะสมอยู่สูงเข้ามาช่วย แต่ยังอ่อนตัว y-y ส่วนรายได้ค่าเช่ายังคงทำได้ดีในไตรมาส 4 จากเป็นช่วง high season ทำให้คาดรายได้รวมที่ 6,845 ลบ. +6.4% q-q -30.6%y-y คาด GPM รวม 29.6% ดีขึ้น q-q จากโอนโครงการระดับราคาสูงแต่ยังอ่อนตัว y-y และมีกำไรพิเศษจากการขาย 2 โรงแรมเข้า REIT ราว 1.9 พันลบ. เข้ามาช่วย ทำให้คาดกำไรสุทธิ 3,470 ลบ. +192.7%y-y +74.1%q-q คาดยอดโอนอสังหาฯทั้งปีราว 1.9 หมื่นลบ. ลดลง y-y จากภาพอสังหาฯปี 66 ที่อ่อนตัว รายได้ค่าเช่า 7.7 พันลบ. เติบโตได้ดี ทั้งอัตราเข้าพักและราคาห้องเฉลี่ยที่เพิ่มขึ้น แต่ยังไม่สามารถชดเชยรายได้อสังหาฯได้ ทำให้รายได้รวมอ่อนตัว y-y อัตรากำไรขั้นต้น 30.3% ลดลง y-y ตามยอดขายอสังหาฯ ที่ลดลง ทำให้ต้นทุนคงที่ต่อหน่วยสูงขึ้น คาดกำไรสุทธิ 7,458.7 ลบ. -10.3%y-y

ปี 67 เปิดโครงการระดับราคาสูงเพิ่มขึ้น

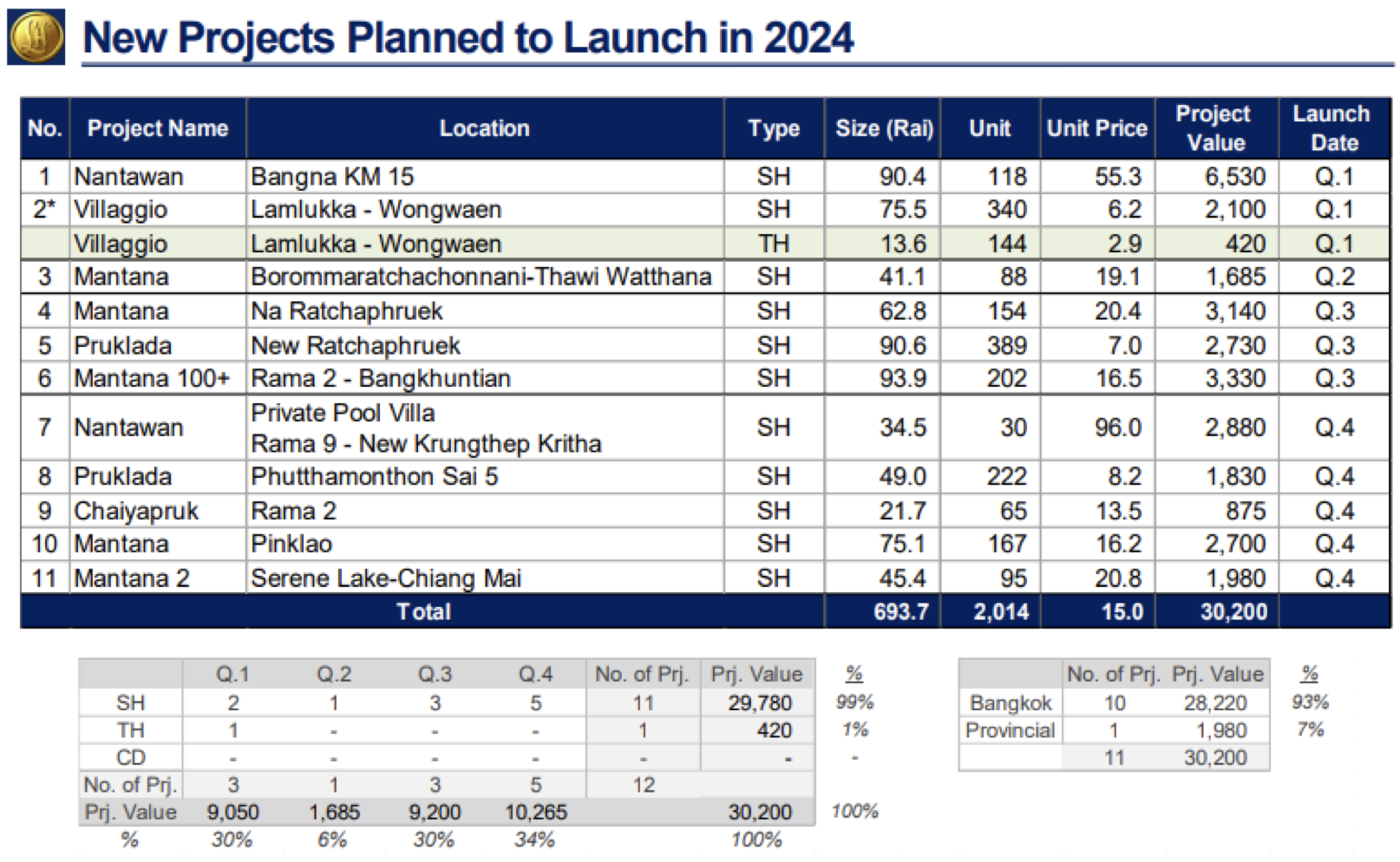

ปี 67 เปิดตัว 11 โครงการ มูลค่า 30,200 ลบ. เป็นแนวราบทั้งหมด ซึ่งเป็นการเปิดโครงการแนวราบมากกว่าปีก่อน 6% ปีนี้ยังไม่มีการเปิดคอนโด โดยโครงการที่เปิดเน้นบ้านระดับราคาสูงมากขึ้น สัดส่วนมูลค่าเปิดโครงการในช่วง 1H67 35%, 2H67 65% ค่อนข้างกระจายโครงการได้ดีกว่าปีก่อนที่โครงการหนักไปยังช่วงครึ่งปีหลัง จะทำให้กระจายรายได้ดีขึ้น และกระจายระยะเวลาของการขายให้นานขึ้น โดยไฮไลท์จะเป็นโครงการ Nantawan Bangna KM15 มูลค่า 6,530 ลบ. จะเปิดขายในช่วง 1Q67 ราคาเฉลี่ย 55.3 ลบ./หลัง และ Nantawan Private pool villa – กรุงเทพกรีฑา มูลค่า 2,880 ลบ. ราคาเฉลี่ย 96 ลบ./หลัง ซึ่งจะทำให้ในปี 67 มีสินค้าคลอบคลุมทุกระดับราคา

มองปี 67 เติบโตได้ดี

ผู้บริหารตั้งเป้ายอดขายและรายได้ในปี 67 ที่ 3.1 หมื่นลบ. +34.79y-y เติบโตได้ดีกว่าปี 66 ที่เป็นฐานต่ำ ทางฝ่ายฯคาดรายได้จากอสังหาฯปี 67 จะเติบโตได้กว่าปี 66 จากการกระตุ้นเศรษฐกิจในประเทศมากขึ้น เป็นปัจจัยที่ทำให้กลุ่มลูกค้ากำลังซื้อสูงมีความเชื่อมันเพิ่มขึ้น หลังจากชะลอการตัดสินใจในปีที่ผ่านมา และรายได้ค่าเช่าคาดว่าจะเติบโตขึ้น ทั้งอัตราการเข้าพักและราคาห้องเฉลี่ย และยังมีโรงแรม Grande Centre Point – สุรวงศ์ ที่เปิดในช่วง พ.ย. 66 จะรับรู้รายได้ในปีนี้เต็มปี คาดรายได้รวม 33,317 ลบ. +23.7%y-y อัตรากำไรขั้นต้นรวม 31.9% ดีขึ้น y-y ตามยอดโอนที่เพิ่มขึ้น และมีส่วนแบ่งกำไรที่เติบโตขึ้นจาก LH Hotel, HMPRO, LHFG เป็นหลัก และปีนี้คาดว่าจะมีการขายศูนย์การค้า 1 แห่งเข้าของ REIT คาดว่ามีกำไรพิเศษจากการขายสินทรัพย์ลดลงกว่าปีก่อน ที่ขายโรงแรม 2 แห่ง เข้ากอง REIT คาดกำไรปี 67 ที่ 8,261 ลบ. +10.7%y-y

ไฮไลท์โรงแรม Grande Centre Point – สุรวงศ์

รับกลุ่มลูกค้าโซน สีลม สุรวงศ์ สาธร เน้นกลุ่ม High-end ที่ผ่านมามีลูกค้าชาวยุโรปเป็นหลัก ซึ่งแตกต่างจากโรงแรมที่มีอยู่เดิมที่เป็นชาวเอเซียเป็นหลัก ทำให้มีระยะเวลาเข้าพักที่นานกว่าและสามารถเพิ่มราคาห้องได้สูงกว่าค่าเฉลี่ย จะเข้ามาเป็นตัวผลักดันรายได้ค่าเช่าในปี 67

ยังเห็นการลงทุนอยู่ต่อเนื่อง

ปี 67 ตั้งงบลงทุนซื้อที่ดิน 5 พันลบ. และลงทุนในอสังหาริมทรัพย์ให้เช่าอีก 6.5 พันลบ. คาดว่าจะมีซื้อโรงแรมในสหรัฐเพิ่มอีก 1 โครงการในปีนี้ ยังเห็น LH มีการลงทุนอย่างต่อเนื่อง

ราคาพื้นฐานปี 67 ที่ 9.50 บาท/หุ้น อิงวิธี SOTP

ทางฝ่ายฯ มีการปรับวิธีประเมินราคาหุ้น โดยใช้ SOTP เพื่อให้สอดคล้องกับลักษณะของกิจการที่มีมูลค่าของบริษัทร่วมค่อนข้างสูง ราคาพื้นฐานปี 67 ยังคงไว้ที่ 9.50 บาท คงคำแนะนำ “ซื้อ”

ความเสี่ยง

- อัตราการเติบโตทางเศรษฐกิจ/อัตราการจ้างงาน/อัตราดอกเบี้ย

- ทำเลที่ตั้ง,ลักษณะโครงการ ความสมดุลของอุปสงค์และอุปทานในตลาดที่อยู่อาศัย

- นโยบายลงทุนภาครัฐฯ

{kind=link}