บล.เอเซีย พลัส:

KBANK ถ้าปันผลสูงขึ้น ROE จะสูงตามเอง

จากการประชุมนักวิเคราะห์รอบเป้าหมายทางการเงินโทนกลาง เพราะเป้าหมายส่วนใหญ่สอดคล้องกับสมมติฐานฝ่ายวิจัย ยกเว้นรายได้ค่าธรรมเนียมฯ ที่ค่อนข้างท้าทาย และสมมติฐาน CREDIT COST ฝ่ายวิจัยที่ 2% สูงกว่าเป้าหมาย KBANK ที่ 1.75% – 1.95% ในเชิงคุณภาพสินทรัพย์ทาง KBANK พยามยามเร่งเก็บกวาด NPL ให้จบภายในปีนี้ ส่วนระยะยาวตั้งเป้า ROE สู่ DOUBLE DIGIT ในปี 2569 จากปี 2566 ที่ 8% โดยอิงประมาณการกำไรและเงินปันผลปี 2567-69 ของฝ่ายวิจัย ระดับ ROE ปี 2569 ยังอยู่ที่ 8% ประเมินมีความเป็นไปได้ที่นโยบายการ จ่ายปันผลจะสูงกว่า 25% ของกำไรสุทธิ หากต้องการบรรลุเป้า ROE ข้างต้น อิง PBV ให้ FV ที่ 148 บาท ด้วยราคาหุ้นปรับฐาน 9% YTD เทียบ SET INDEX ลบ 2.4% สะท้อนปัจจัยด้านคุณภาพสินทรัพย์พอสมควร ส่งผลให้ PBV ซื้อขาย 0.53 เท่า และ PER ที่ 6.8 เท่า อีกทั้งเป้าหมายทางการเงินดูสอดคล้องกับสมมติฐานฝ่ายวิจัย จึงมองราคาปรับฐานลึกเกินไป คงคำแนะนำ OUTPERFORM

ทิศทาง Credit cost ปีนี้ทยอยลดลง

จากการประชุมนักวิเคราะห์รอบเป้าหมายประจำปี 2567 นำโดยประธานเจ้าหน้าที่บริหาร คุณขัตติยา อินทรวิชัย และคณะผู้บริหาร โทนโดยรวมไม่ได้หวือหวา เริ่มด้วยกล่าวถึงสภาพ GDP ไทยข้างหน้าที่ไม่ได้เติบโตสูง ทำให้กลยุทธ์การเติบโตด้านสินเชื่อข้างหน้า เป็นไปอย่างระมัดระวัง และกระจายไปยังต่างประเทศมากขึ้น อาทิ เวียดนาม, อินโดฯ (สัดส่วนรวมกันไม่เกิน 5% ของรายได้ปี 2566) ขณะที่ประเด็นการเร่งเก็บกวาดงบดุล เพื่อลดปัญหา NPL น่าจะจบลงในปีนี้ ส่วนระยะยาวมุ่งผลักดัน ROE สู่ระดับ Double digit ในปี 2569 VS ปัจจุบันที่ 8%

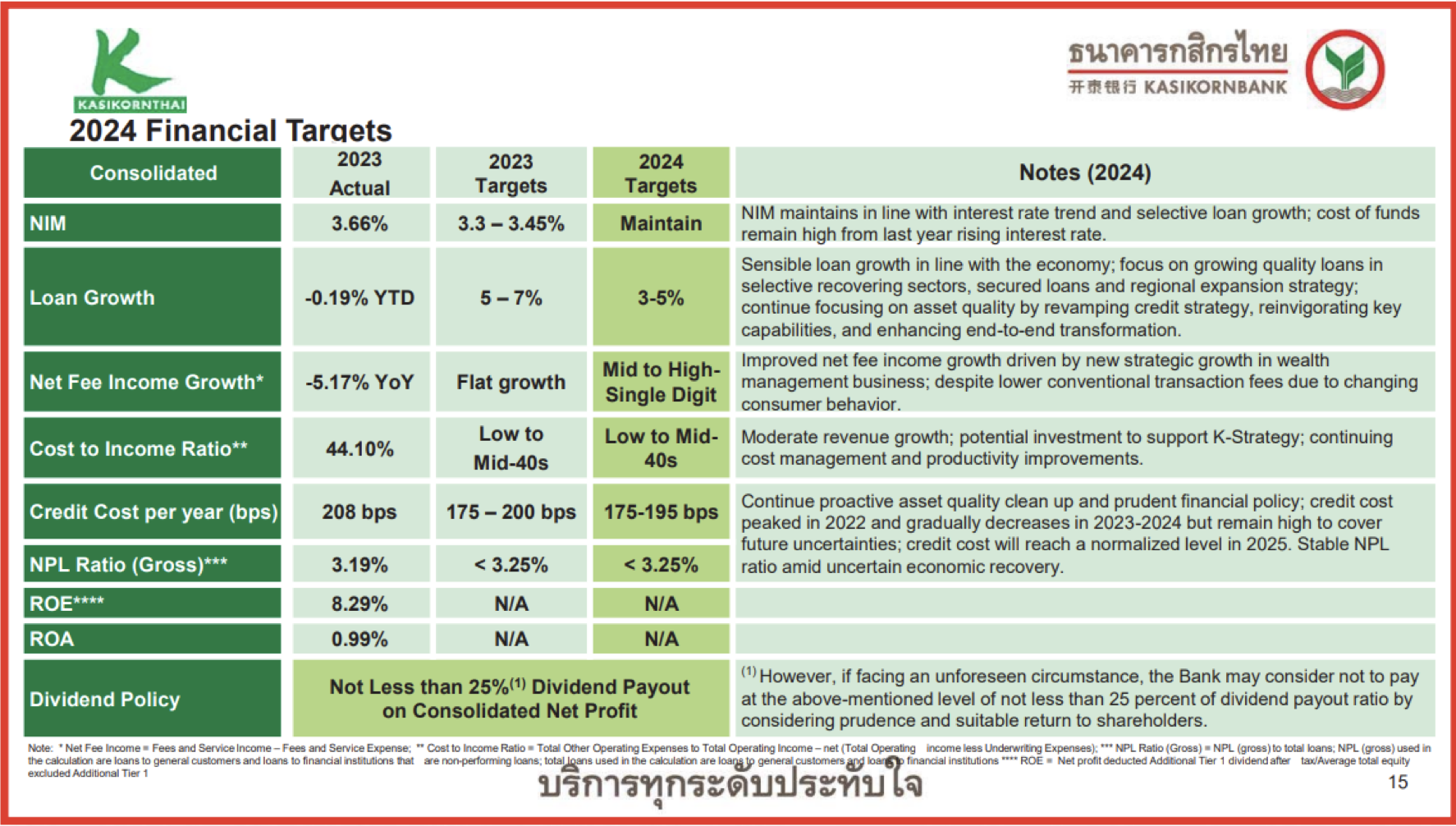

สำหรับเป้าหมายทางการเงินปี 2567 มีรายละเอียดดังนี้

สินเชื่อ : เติบโต 3% – 5% YoY (ปี 2566 – 0.2% YoY) หนุนด้วยรายใหญ่ 2% – 4% YoY, SME และรายย่อย 1% – 2% YoY ถือว้าใกล้เคียงสมมติฐานฝ่ายวิจัยที่คาดไว้เติบโต 2% YoY

NIM : ทรงตัวจากปี 2566 ที่ 3.66% ใกล้เคียงกับสมมติฐานฝ่ายวิจัยที่ 3.7% และ Bloomberg Consensus เฉลี่ยที่ 3.6% (ณ 26 ม.ค. 67) ตามวัฎจักรดอกเบี้ยขาขึ้นทั่วโลกถึงปลายทาง

รายได้ค่าธรรมเนียมฯ (สัดส่วน 16% ของรายได้รวมปี 2566) : Mid to high – single digit (ปี 2566 ลบ 5% YoY) ขยายตัวจาก Bancassurance, Wealth และ บลจ. โดยฝ่ายวิจัยคงมุมมองว่าเป้าหมายรายได้ค่าธรรมเนียมฯ ค่อนข้างท้าทาย ตามมุมมองฝ่ายวิจัย แม้ฐานปี 2566 จะต่ำจากกลุ่ม Capital market แต่หากพิจารณาการเติบโตของรายได้ค่าธรรมเนียมฯ เฉลี่ย (CAGR) ปี 2557 – 66 อยู่ที่เพียง 1% ต่อปี ดังนั้นจึงคงมุมมองรายได้ค่าธรรมเนียมฯ เติบโต 2% YoY

Cost to income Ratio : Low to Mid – 40s ทรงตัวจากปี 2566 อยู่ที่ 44.1% สอดคล้องกับสมมติฐานฝ่ายวิจัยที่ 45%

Credit Cost : 1.75% – 1.95% (ค่าเฉลี่ยเป้าหมายทางการเงินที่ 1.85%) ลดลงจาก 2.1% ในปี 2566 บนกรอบการบริหาร NPL Ratio ณ สิ้นปี 2567 ไม่เกิน 3.25% เทียบกับ ณ สิ้นปี 2566 เท่ากับ 3.19% รวมถึงสะท้อนความไม่แน่นอนของภาวะเศรษฐกิจ และการบริหารจัดการ NPL เชิงรุกที่ทาง KBANK ตั้งเป้าหมายให้จบในปีนี้ โดยสมมติฐาน Credit Cost ของฝ่ายวิจัยอยู่ที่ 2.00% และ Bloomberg consensus ที่ 1.88% (ค่าเฉลี่ย Credit cost ปี 2558 – 2566 ที่ 1.95%, MAX 2.39% และ MIN 1.68%) ทั้งนี้ ทุก 10 bps ของ Credit cost ที่เพิ่มขึ้น (ลดลง) จะ ทำให้กำไรปี 2567 เพิ่มขึ้น (ลดลง) ราว 5%

นโยบายการจ่ายปันผล (DPR) : ไม่ต่ำกว่า 25% ของกำไรสุทธิตามงบการเงินรวม แม้ไม่ได้แตกต่างจากค่าเฉลี่ยปี 2560 – 62 ที่ 28% แต่เทียบกับเดิม “คำนึงถึงผลประกอบการ และผลตอบแทนของผู้ถือหุ้นในระยะยาว (โดยมีเงื่อนไขเพิ่มเติม)” โดยฝ่ายวิจัยมองว่าเป็นการส่งสัญญาณการบริหาร ROE มากขึ้น ทั้งนี้ ภายใต้ประมาณการการเติบโตกำไรของฝ่ายวิจัยปี 2567 – 69 เฉลี่ยที่ 3% ต่อปี และกำหนดสมมติฐาน DPR ปี 2566 – 69 เฉลี่ยที่ 25% หรือ 4.5 บาทต่อหุ้นต่อปี (1H66 จ่าย 0.5 บาท คงเหลือ 2H66F ที่ 4 บาทต่อหุ้น) แนวโน้ม ROE ปี 2569 ยังอยู่ที่ประมาณ 8% มีความเป็นไปได้ว่า DPR มีโอกาสสูงกว่า 25% ตามข้างต้น (และอาจรวมถึงการ ซื้อหุ้นคืน) หากต้องการบรรลุเป้าหมาย ROE ระดับ Double – digit ตามที่เปิดเผยข้างต้น

เป้าหมายทางการเงินปี 2567 ของ KBANK

ที่มา: KBANK

ที่มา: KBANK

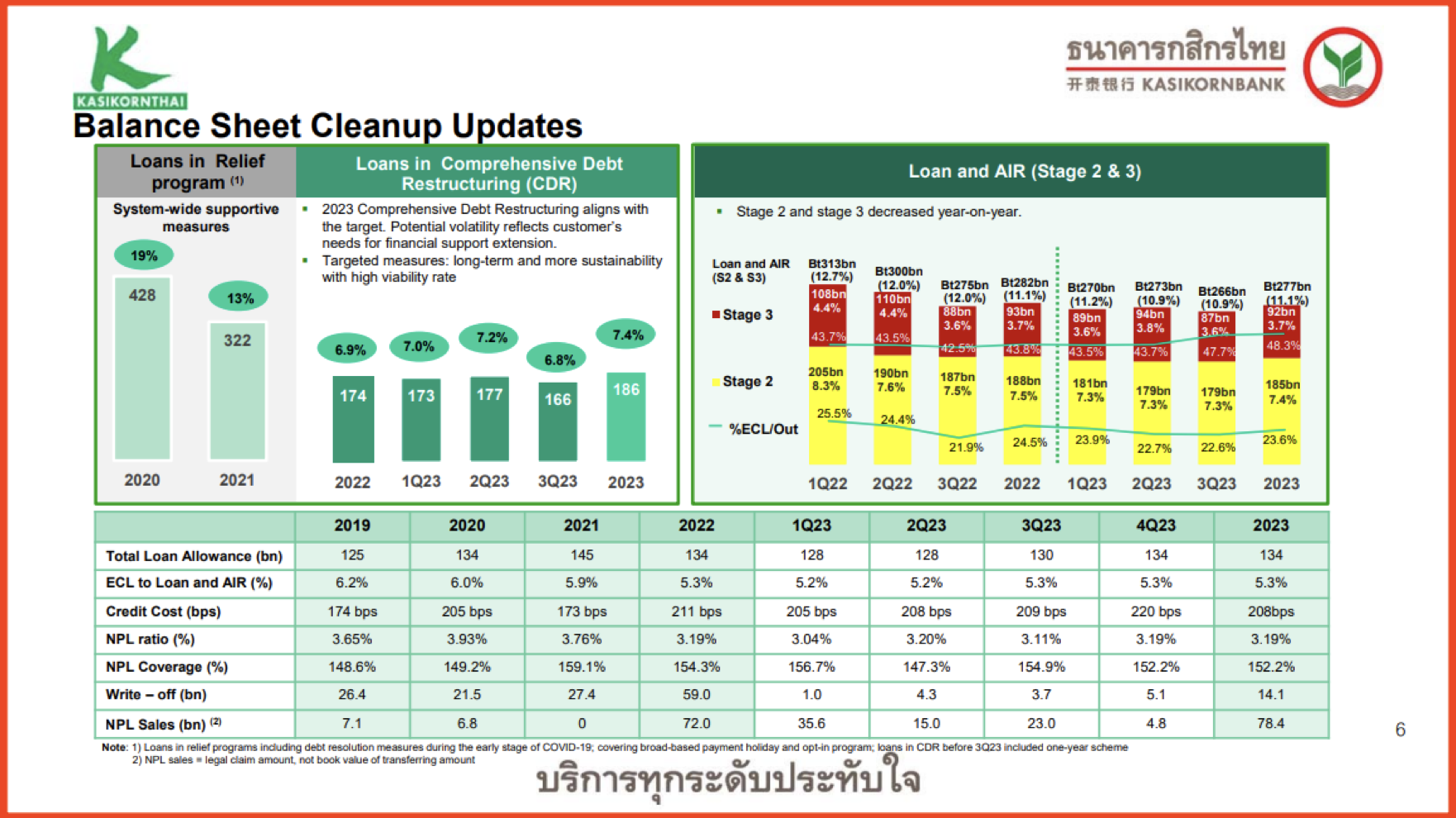

การบริหารจัดการคุณภาพสินทรัพย์ของ KBANK

ที่มา: KBANK

ที่มา: KBANK

PBV ที่ 0.5 เท่า มองว่าถูกเกินไป

อิง GGM บน ROE ระยะยาว 7.9% และ COE ที่ 11.2% ให้ PBV ที่ 0.64 เท่า ได้ FV ปี 2567 ใหม่ที่ 148 บาท เทียบเท่า PER ที่ 8.2 เท่า (ต่ำกว่าค่าเฉลี่ย PER ย้อนหลังตั้งแต่ปี 2560 ที่ 10 เท่า) ด้วยราคาหุ้นปรับฐาน 9% YTD เทียบ SET Index ลบ 2.4%) สะท้อนปัจจัยด้านคุณภาพสินทรัพย์ พอสมควร ส่งผลให้ PBV ซื้อขาย 0.53 เท่า และ PER ที่ 6.8 เท่า อีกทั้งเป้าหมายทางการเงินดูสอดคล้องกับสมมติฐานฝ่ายวิจัย จึงมองราคาปรับฐานลึกเกินไป คงคำแนะนำ Outperform

ประเด็นความเสี่ยงที่มีน้ำหนักต่อประมาณการของ KBANK

- กรณีที่สินเชื่อเติบโตต่ำกว่าเป้าหมาย โดยทุกๆ 1% ของคาดการณ์สินเชื่อสุทธิปี 2567 ที่ลดลงจากปัจจุบัน ที่ประเมินเติบโต 2% yoy จะทำให้รายได้ดอกเบี้ยรับสุทธิลดลง 0.5% และกำไรสุทธิปี 2567 ลด 0.9%

- NIM ลดลงต่ำกว่าคาด โดยทุกๆ 0.1% ของ NIM ที่ปรับตัวลดลงจากคาดการณ์ปี 2567 จะทำให้รายได้ดอกเบี้ยรับสุทธิลดลง 3% และกำไรสุทธิปี 2567 ลด 7.5%

- กรณีที่คุณภาพสินทรัพย์มีแนวโน้มแย่กว่าคาด โดยทุกๆ 0.1% ของคาดการณ์ Credit Cost ปี 2567 ที่เพิ่มจากปัจจุบันที่ประเมิน 2.0% จะทำให้ ECL เพิ่ม 5% จากปัจจุบัน และทำให้กำไรสุทธิปี 2567 ลดลงราว 5%

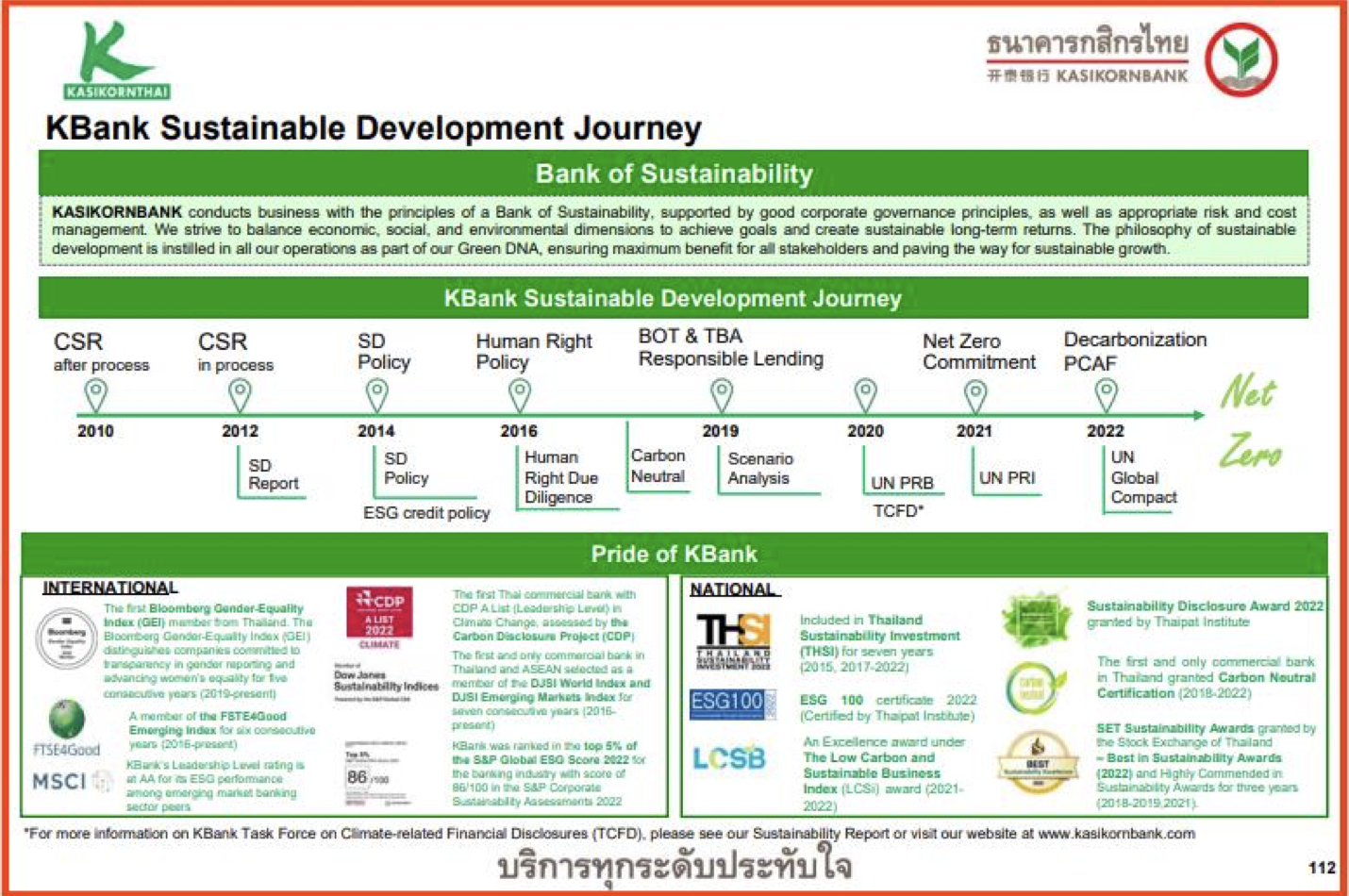

ESG KBANK

ที่มา: KBANK

ที่มา: KBANK

{kind=link}