วันนี้คาดตลาด “Sideways”

แนวรับ 1,370 / 1,365 แนวต้าน 1,380 / 1,386

ตัวเลข PCE ของสหรัฐเมื่อวันศุกร์ที่ผ่านมาออกมาตามที่ตลาดคาด ขณะที่แนวโน้มการรายงานตัวเลขดัชนีภาคการผลิตและบริการของสหรัฐในสัปดาห์นี้คาดจะออกมาดีกว่าเดือนก่อนหน้าเป็นปัจจัยบวกต่อทิศทางราคาสินทรัพย์เสี่ยง สำหรับปัจจัยภายในประเทศคาดจะเริ่มให้น้ำหนักต่อประเด็นการประชุม กนง. ในวันที่ 10 เม.ย. นี้มากขึ้น

Our View? “หลากหลายปัจจัย”

คาดตลาดวันนี้ ‘Sideways’ มองแนวรับ ที่บริเวณ 1,370 / 1,365 และแนวต้านที่บริเวณ 1,380 / 1,386 เมื่อคืนวันศุกร์ที่ผ่านมากระทรวงพาณิชย์สหรัฐรายงานตัวเลขดัชนีราคาการใช้จ่ายส่วนบุคคล (PCE) เดือน ก.พ. ออกมา +0.3%MoM/+2.5% YoY ขณะที่ตัวเลข Core PCE อยู่ที่ระดับ +0.3%MoM/+2.8%YoY สอดคล้องกับที่ตลาดคาด เรามองอาจหนุนคาดการณ์ถึงแนวโน้มที่ตลาดจะกลับมาคาดการณ์ถึงโอกาสที่ธนาคารกลางสหรัฐ (FED) จะปรับลดอัตราดอกเบี้ยลงในช่วงเดือน มิ.ย.นี้ ทั้งนี้ยังต้องติดตามถ้อยแถลงของคุณเจอโรม พาวเวล ประธาน FED หลังการรายงานตัวเลขดังกล่าวคาดจะมีความ Hawkish น้อยลง

ขณะที่สัปดาห์นี้เราคาดว่าตลาดจะติดตามการรายงานตัวเลขดัชนีภาคอุตสาหกรรมโดย ISM (ISM Manufacturing) เดือน มี.ค. คาดจะออกมาที่ระดับ 48.4 และตัวเลขดัชนีภาคบริการโดย ISM (ISM Service Index)เดือน มี.ค. คาดจะออกมาที่ระดับ 52.7 ปรับตัวขึ้นจากเดือนก่อนหน้า และตัวเลขรายงานยอดสั่งซื้อสินค้าโรงงาน (Factory Orders) เดือน ก.พ. คาดจะกลับมาขยายตัว 1.0% สะท้อนความแข็งแกร่งของเศรษฐกิจสหรัฐมองเป็น จิตวิทยาเชิงบวกต่อทิศทางราคาสินทรัพย์เสี่ยงได้

ในส่วนของการเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ (US-Bond Yield) โดยรุ่นอายุ 10 ปี เริ่มพยายามปรับตัวลงทำจุดต่ำสุดใหม่ต่ำกว่าระดับ 4.20%+/- มองจะเป็นปัจจัยส่งผลให้ทิศทางราคาสินทรัพย์เสี่ยงกลับมามีความน่าสนใจอีกครั้ง

อีกทั้งเราคาดการประชุม OPEC+ มองจะยังไม่เปลี่ยนแปลงนโยบายปรับลดกำลังการผลิตแต่อย่างใดในการประชุม OPEC+ ในสัปดาห์หน้า แม้จะมีความไม่แน่นอนเกี่ยวกับปัจจัยทางภูมิรัฐศาสตร์ก็ตาม อีกทั้ง Baker hughes รายงานจำนวนแท่งขุดเจาะน้ำมันของสหรัฐลดลง 3 แท่นสู่ระดับ 621 แท่น บ่งชี้แนวโน้มอุปทานน้ำมันในสหรัฐลดลง อีกทั้งเราเห็นการรายงานตัวเลขดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ทั้งฝั่งของสหรัฐ-จีน เริ่มปรับตัวขึ้นบ่งชี้แนวโน้มอุปสงค์น้ำมันที่มีโอกาสปรับตัวเพิ่มขึ้น คาดจะหนุนทิศทางหุ้นในกลุ่มพลังงานปรับตัวขึ้นได้

สำหรับปัจจัยภายในประเทศ เรามองตลาดในเดือน เม.ย. จะให้ความสนใจกับการประชุม กนง. ในวันที่ 10 เม.ย. มากขึ้น โดยตลาดเริ่มมองว่า กนง. อาจปรับลดอัตราดอกเบี้ยลงโดยเรามองเป็นทั้งปัจจัยบวกและลบต่อตลาด หุ้นไทยได้ โดย ธปท. รายงานตัวเลขเศรษฐกิจไทยเดือน ก.พ. ออกมาขยายตัวอยู่ในระดับต่ำ อีกทั้งเงินเฟ้อติดลบน้อยและตัวเลขส่งออกไม่รวมทองคำหดตัว ลงคาดจะกระตุ้นความหวังในการปรับลดอัตราดอกเบี้ยของ กนง. ทั้งนี้เราคาดหากกนง. มีมติในการปรับลดอัตราดอกเบี้ยคาดจะส่งผลให้ค่าเงินบาทมีโอกาสอ่อนค่าได้ต่อมองเป็นบวกต่อหุ้นในกลุ่ม ส่งออกทั้งชิ้นส่วนอิเล็กทรอนิกส์-อาหารสัตว์ (HANA, KCE, AAI และ ITC ทั้งนี้เราเห็นตัวเลขดัชนีอุตสาหกรรมเดือนก.พ. ออกมา +0.11%MoM/-2.84%YoY โดยอาหารสัตว์ดัชนีผลผลิตออกมา +6.96% คาดจะหนุนทิศทางหุ้นในกลุ่ม ดังกล่าวปรับตัวขึ้นได้

อย่างไรก็ดีเรายังมีมุมมองเชิงบวกต่อการรายงานตัวเลขนักท่องเที่ยวไทยตั้งแต่ต้นปี-17 มี.ค. ที่ผ่านมาอยู่ที่ระดับ 8.07 ล้านราย โดยเป็นนักท่องเที่ยวจีนกว่า 1.5 ล้านรายจากมาตรการฟรีวีซ่า ซึ่งเป็นปัจจัยบ่งชี้ถึงแนวโน้มในการตัวเลขนักท่องเที่ยวต่างชาติจะเข้าเป้าที่ระดับ 35 ล้านรายในปีนี้ได้ มองเป็นบวกต่อหุ้นในกลุ่มท่องเที่ยว (AOT, AWC, CENTEL และ MINT) รวมทั้งหุ้นที่ได้ประโยชน์จากการเข้ามาของชาวจีนอาทิ EKH และ SAFE จากการใช้บริการผู้มีบุตรยาก

ธีมการลงทุน “Selective Play”

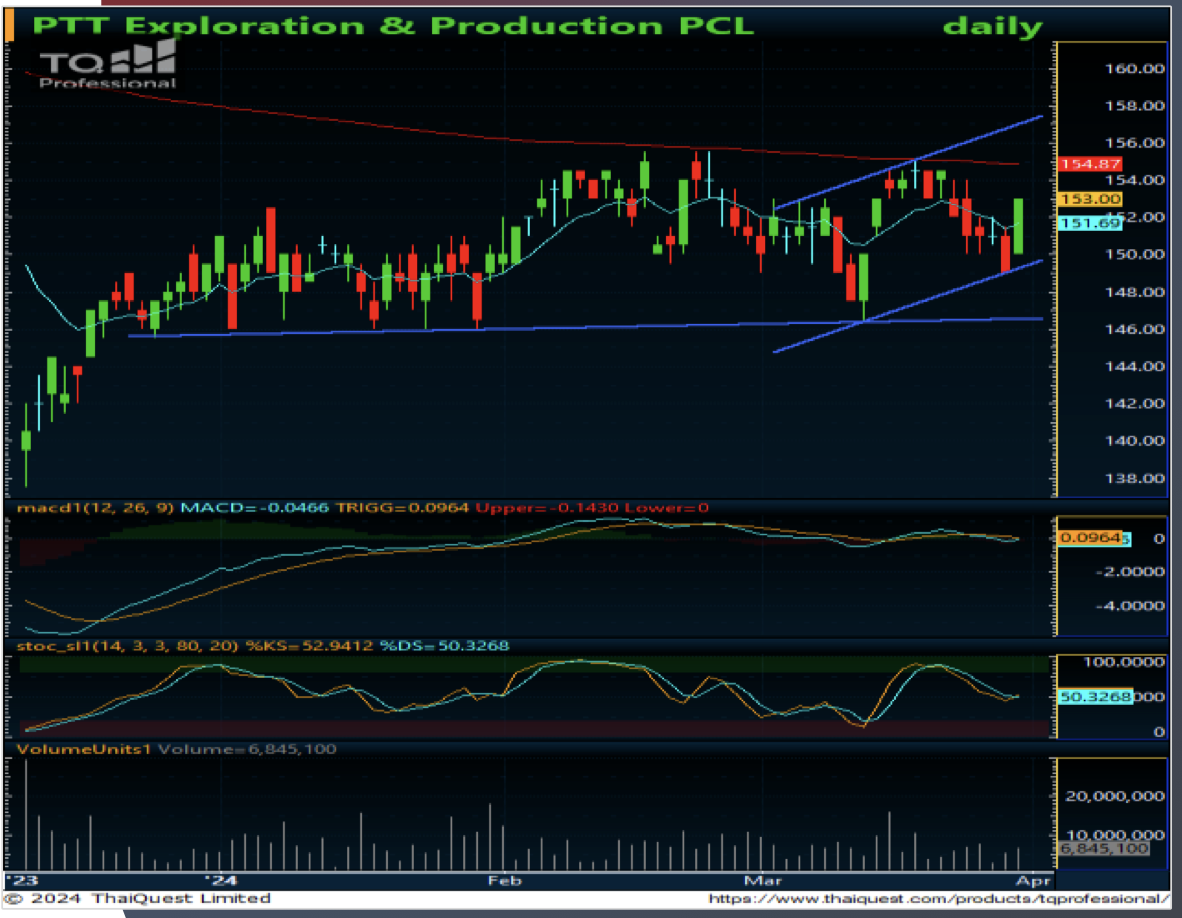

หุ้นแนะนำวันนี้ “PTTEP”

- เราคาดว่า PTTEP จะได้รับประโยชน์จากราคาน้ำมันที่ปรับตัวขึ้นจากความไม่แน่นอนของอุปทานน้ำมันของ OPEC+ และสหรัฐ ขณะที่ทิศทางเศรษฐกิจสหรัฐยังคงแข็งแกร่งพร้อมแนวโน้มเศรษฐกิจจีนที่อยู่ในภาพการฟื้นตัวขึ้นจากตัวเลขเงินเฟ้อเรีมกลับมาเป็นบวก อีกทั้งแนวโน้มในช่วง 2H’67 ที่ธนาคารกลางสำคัญต่างๆ ทั่วโลกจะเริ่มปรับลดอัตราดอกเบี้ยคาดจะหนุนอุปสงค์น้ำมันปรับตัวขึ้นได้

- ทางเทคนิค ราคาวกตัวขึ้นยกจุดต่ำสุดใหม่ในภาพระยะสั้นสูงขึ้นพยายามขึ้นทดสอบแนวต้านที่ EMA200 วัน ขณะที่เครื่องมือทางเทคนิค MACD และ SSTO วกตัวขึ้น

- แนะนำ “สะสมรอเล่นรอบ”

- แนวรับ 151.50 / 148.00 Target 163.00 / 172.50 Stop <146.00

{kind=link}