ตลาดหุ้นวานนี้

SET Index พุ่งแรง 26 จุด (+1.86%) ปิดที่ระดับ 1,401 จุด นักลงทุนต่างชาติซื้อสุทธิ 6,938 ล้านบาท ตอบรับภาครัฐออกมาตรการกระตุ้น ศก. ส่งผลให้หุ้น Big Cap ปรับตัวขึ้นเด่นในทุก Sector อาทิ DELTA, AOT, CPAXT และ GULF

แนวโน้มตลาดหุ้นวันนี้

ประเมิน SET แกว่งตัว 1,390 – 1,410 จุด แม้ภาวะตลาดจะได้แรงหนุนจาก Fund flow ต่างชาติไหลเข้าตอบรับมาตรการกระตุ้นเศรษฐกิจด้านต่างๆ โดยเฉพาะกลุ่มอสังหาฯ และโครงการ Entertainment Complex อย่างไรก็ตามวานนี้ดัชนีพุ่งขึ้น แรงตอบรับปัจจัยบวกไประดับนึงแล้ว อีกทั้งยังต้องติดตามการประชุมกนง.และตัวเลขเงินเฟ้อ CPI สหรัฐฯ ในวันนี้ ซึ่งจะทำให้ดัชนีผันผวนมากขึ้น

กลยุทธ์การลงทุน:

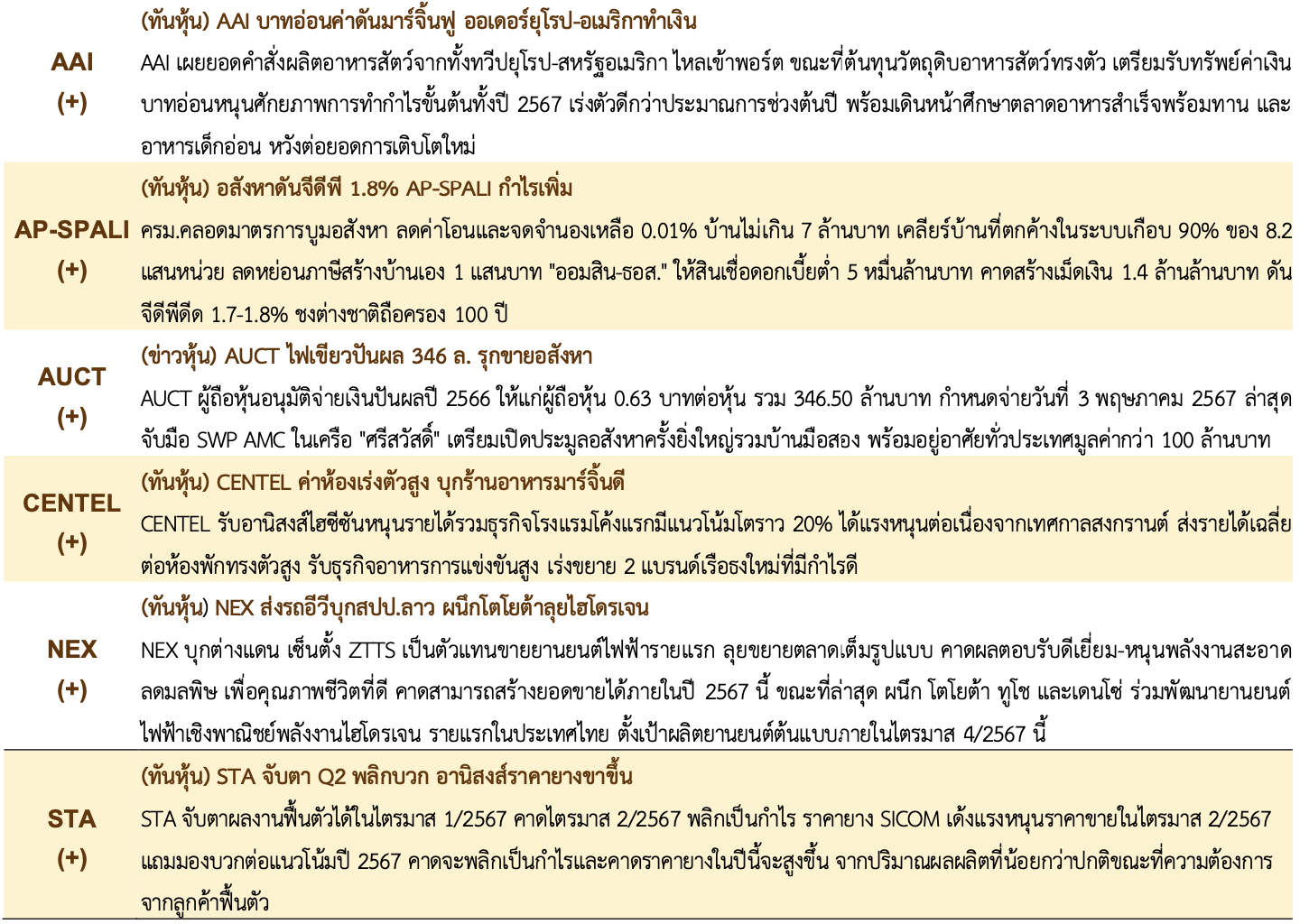

- SPALI AP LH SIRI เก็งข่าวมาตรการกระตุ้นอสังหา

- AOT MINT ITC AAI DOHOME GLOBAL CPALL TOP SPRC BSRC BCP PTTGC IVL คาดกำไร 1Q24 เติบโต

- AEONTS MTC SAWAD KTC THANI เก็งกำไรหากกนง. ปรับลดอัตราดอกเบี้ย

หุ้นแนะนำวันนี้

- AP (ปิด 10.9 ซื้อ/ เป้า IAA Consensus 14.40 บาท) ได้อานิสงส์จาก มาตรการกระตุ้นอสังหาฯ ของภาครัฐโดยเฉพาะการเพิ่มเพดานราคาบ้านที่จะได้ สิทธิ์ลดค่าโอนและจดจำนองจากราคาไม่เกิน 3 เป็น 7 ล้านบาท เนื่องจาก AP มี บ้านและอาคารชุดที่ต่ำกว่าระดับ 7 ล้านบาทเกือบมากสุดในกลุ่ม

- TTB (ปิด 1.82 ซื้อ/เป้า 2.44 บาท) คาดว่าจะเป็นผู้ประกอบการในกลุ่ม ธนาคารที่จะได้ประโยชน์จากมาตรการกระตุ้นอสังหาฯ จากภาครัฐเนื่องจาก TTB มีพอร์ตสินเชื่อในภาคอสังหาฯ คิดเป็น 25% ของพอร์ตสินเชื่อรวมมากสุด เป็นอันดับ 2 ของกลุ่มธนาคาร

บทวิเคราะห์วันนี้

TAN (ปิด 17.4 ซื้อ/เป้า 20.5 บาท)

ประเด็นสำคัญวันนี้

(+) กลุ่มอสังหาฯ รับผลบวกคลังออกมาตรการกระตุ้นอสังหาฯ ชุดใหญ่: วานนี้ ครม. มีมติเห็นชอบมาตรการกระตุ้นภาคอสังหาฯ 5 มาตรการคาดจะช่วยให้ GDP ของประเทศขยายตัวเพิ่มประมาณ 1.7-1.8% โดยมีมาตรการหลักคือการปรับเพิ่ม เพดานราคาบ้านเพื่อให้ได้สิทธิลดค่าธรรมเนียมการโอนและจดจำนองเพิ่มจากไม่ เกิน 3 เป็นไม่เกิน 7 ล้านบาท ซึ่งจะลดค่าโอนและจดจำนองจาก 2% และ 1% เป็น 0.01% ตามลำดับ เป็นบวกโดยตรงต่อหุ้นอสังหาฯ อาทิ AP SPALI SIRI LH QH

(+/-) วันนี้ประชุม กนง. คาดคงดอกเบี้ยที่ระดับ 2.5% ตามเดิม: เราคงมุมมอง เดิมคาดแบงก์ชาติจะคงดอกเบี้ยนโยบายไว้ที่ระดับ 2.5% โดยมีปัจจัยหนุนจาก 1) อัตราเงินเฟ้อที่ยังติดลบเป็นผลจากนโยบายลดค่าครองชีพจากภาครัฐ, 2) ปัจจัย ภายนอกเริ่มมีความไม่แน่นอนโดยเฉพาะ อัตราเงินเฟ้อและราคาพลังงาน และ 3) คาดรอดูผลจากนโยบายการคลังของรัฐที่กำลังจะเร่งเบิกจ่ายเงินงบประมาณฯ

(-) คืนนี้ติดตามตัวเลขเงินเฟ้อสหรัฐ (CPI) หาสัญญาณบ่งชี้เฟดลดดอกเบี้ย: โดยสหรัฐจะรายงานตัวเลขอัตราเงินเฟ้อ (CPI) เดือน มี.ค. ในคืนวันนี้ เบื้องต้น Consensusคาดอัตราเงินเฟ้อทั่วไป (HeadlineCPI) จะเพิ่มขึ้นสู่ระดับ3.4%จาก 3.2% ในเดือน ก.พ. และคาดอัตราเงินเฟ้อพื้นฐาน (Core CPI) จะลดลงสู่ระดับ 3.7% จาก 3.8% ในเดือน ก.พ.

ข่าวในประเทศและต่างประเทศ

สรุปข่าวเศรษฐกิจในประเทศและต่างประเทศ

ไทย

(+) ครม.เห็นชอบลดหย่อนภาษีเงินได้บุคคลธรรมดาสำหรับสร้างบ้านใหม่สูงสุดไม่เกิน 1 แสนบาท และเห็นชอบลดค่าจดทะเบียนโอน-จำนองทั้งบ้านมือ 1-มือ 2 เหลือ 0.01% มีผลถึง 31 ธ.ค. 67

(+/-) ดัชนีความเชื่อมั่นนักลงทุนอีก 3 เดือนข้างหน้าอยู่ที่ระดับ 106.91 ใกล้เคียงกับเดือนก่อนหน้า โดยยังคงอยู่ในเกณฑ์ทรงตัว

(+) ครม.ไฟเขียวงบกองทุนประกันสุขภาพ ปี 68 รวม 2.35 แสนลบ. เหมาจ่าย 3,844 บ./คน

สหรัฐ

(-) ดัชนีความเชื่อมั่นของธุรกิจขนาดย่อมร่วงลงสู่ระดับ 88.5 ในเดือนมี.ค. ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนธ.ค. 2555 และเป็นการปรับตัวต่ำกว่าระดับ 98 ซึ่งเป็นระดับเฉลี่ยในรอบ 50 ปีเป็นเดือนที่ 27 ติดต่อกัน โดยได้รับผลกระทบจากความกังวลเกี่ยวกับเงินเฟ้อ และการขาดแคลนแรงงาน

ยุโรป

(+) อังกฤษ – ยอดค้าปลีกเดือนมี.ค. เพิ่มขึ้น 3.5%yoy จากระดับ 1.1% yoyในเดือนก.พ. และนับเป็นครั้งแรกในรอบกว่าสองปีที่ยอดค้าปลีกเติบโตเร็วกว่า อัตราเงินเฟ้อ (CPI)

เอเชีย

(+) จีน – PBOC ถือครองทองคำเพิ่มขึ้น 0.2% แตะที่ระดับ 72.74 ล้านออนซ์ในเดือนมี.ค. โดยเข้าซื้อทองคำเข้าสู่กองทุนสำรองติดต่อกันเป็นเดือนที่ 17

(+) ญี่ปุ่น – ดัชนีความเชื่อมั่นผู้บริโภคของญี่ปุ่นในเดือนมี.ค. อยู่ที่ 39.5 หลังปรับค่าตามฤดูกาลแล้ว เพิ่มขึ้น 0.5 จุดจากเดือนก.พ.

ประเด็นข่าวย่อยรายบริษัท

21/02/68")

{kind=link}