บล.พาย:

BANKING: เงินปันผลสูงและหุ้นไม่แพง แม้เติบโตชะลอตัว (NEUTRAL)

TOP PICK: BBL KTB

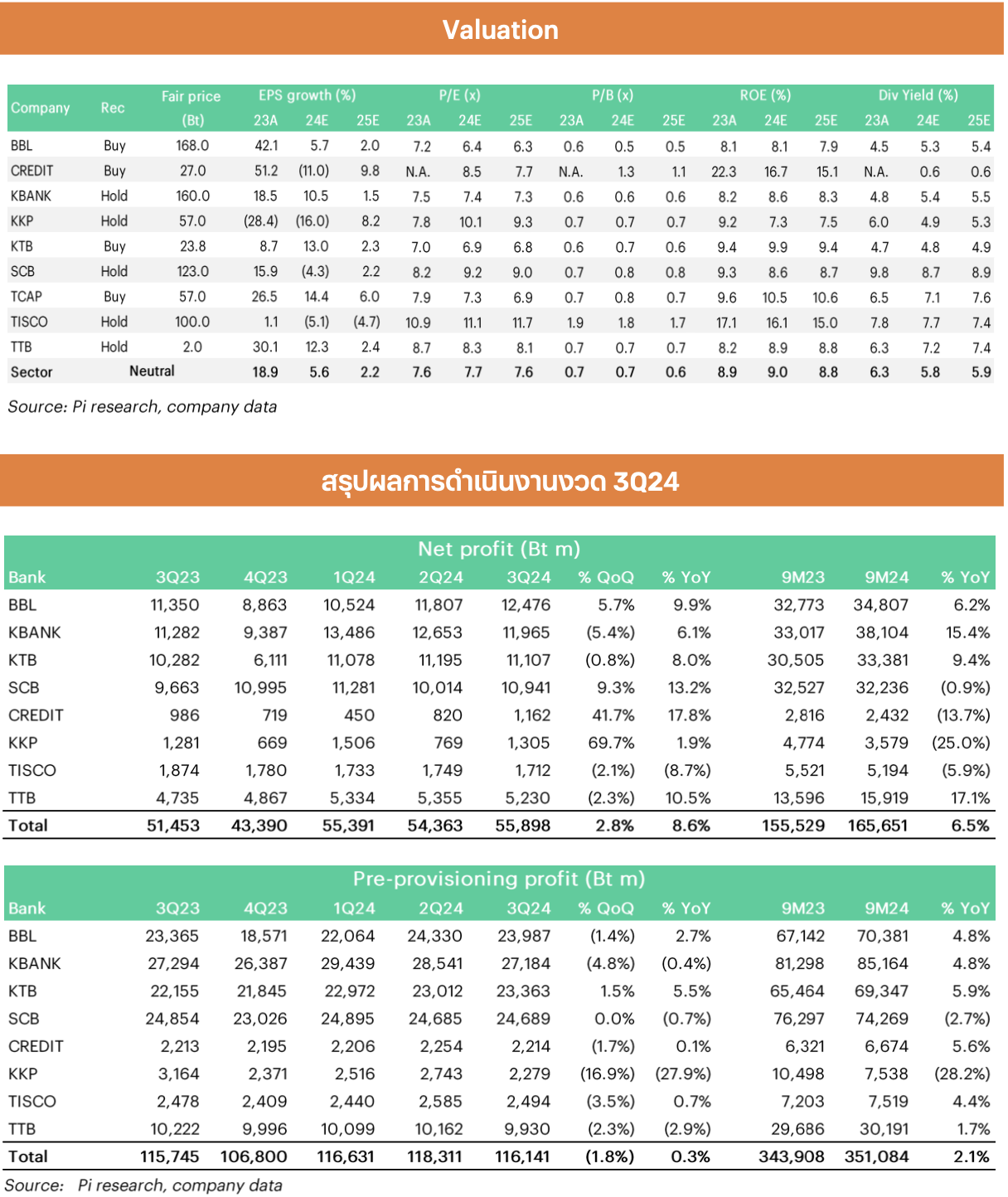

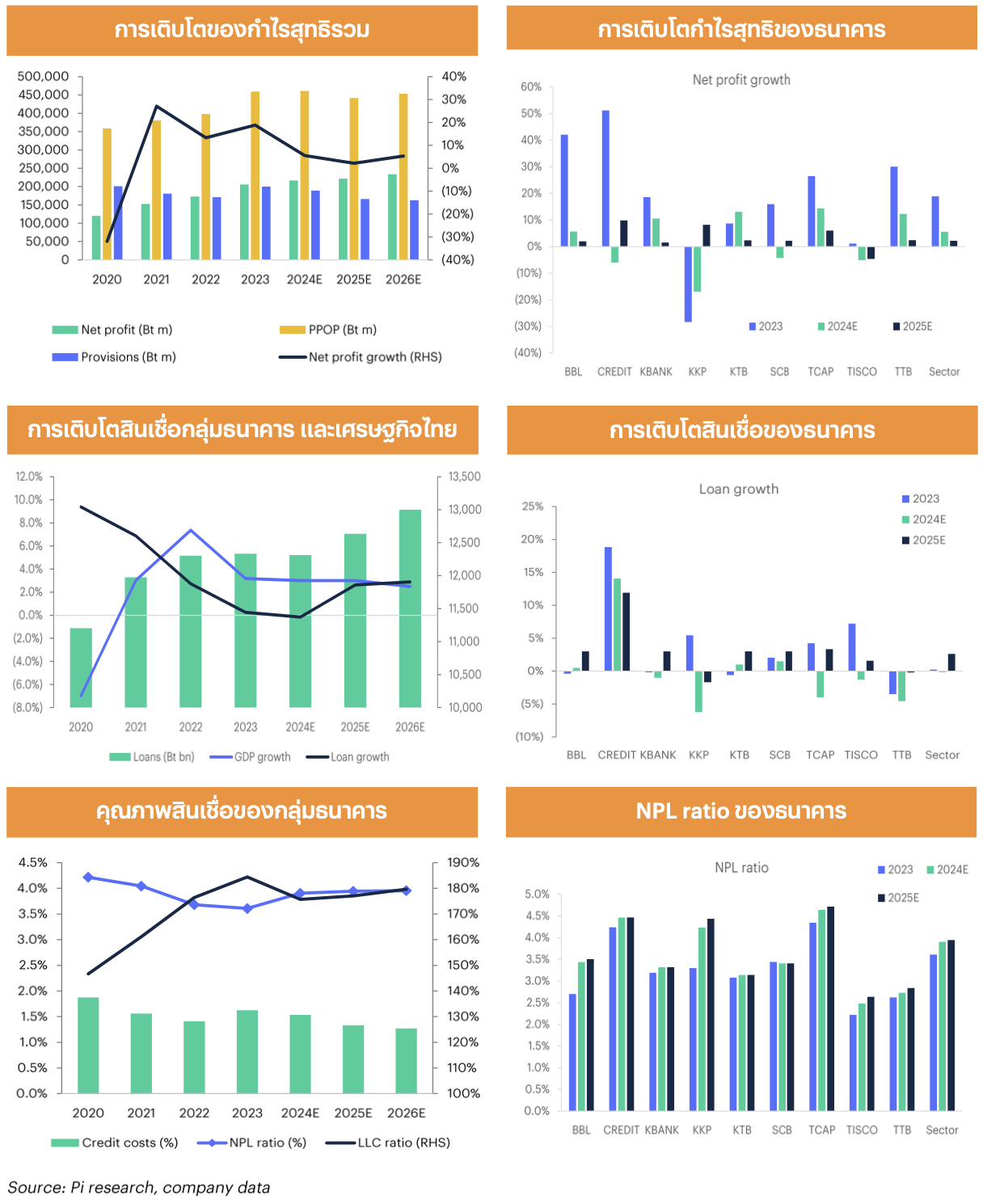

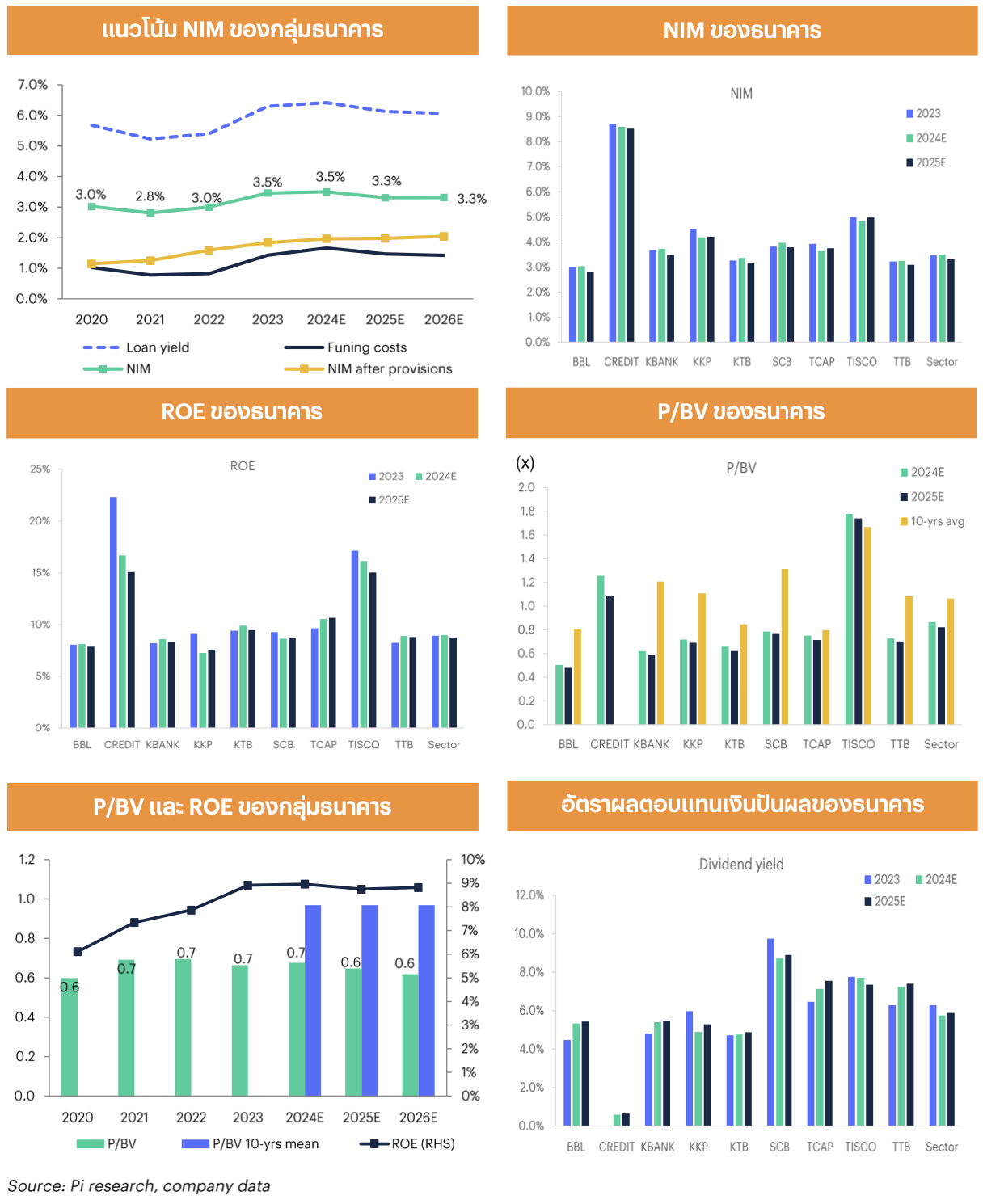

กำไรสุทธิรวมของธนาคาร 8 แห่งใน 3Q24 ออกมาดีกว่าคาดที่ 55.9 พันล้านบาท (+8.6% YoY, +2.8% QoQ) หนุนจากภาวะการลงทุนที่ฟื้นตัวส่งผลบวกต่อรายได้ค่าธรรมเนียม และผลกำไรสุทธิจาก FVTPL เพิ่มขึ้น รวมทั้งสำรองหนี้ฯ ปรับลดลง แม้ว่าการขยายสินเชื่อจะอ่อนแออยู่ก็ตาม สำหรับใน 4Q24 ด้วยปัจจัยฤดูกาลที่ค่าใช้จ่ายการดำเนินงานเพิ่มขึ้น และ NIM ลดลงผลจากการปรับลดอัตราดอกเบี้ย ทำให้กำไรรวมมีแนวโน้มปรับลดลง QoQ แต่ผลกำไรรวมจะทรงตัว YoY เทียบกับใน 4Q23 เราคาดว่ากำไรสุทธิรวมในปี 2024 จะเติบโต 5.6% YoY อย่างไรก็ดี สินเชื่อที่โตชะลอตัว และ NIM ที่คาดว่าจะลดลงในปี 2025 ทำให้คาดว่ากำไรสุทธิรวมจะขยายตัวเพียง 2.2% ในปี 2025 อย่างไรก็ดี แม้การเติบโตชะลอตัว ธนาคารมีพื้นฐานแข็งแกร่ง และอัตราผลตอบแทนเงินปันผลสูงที่ 5.9% ด้าน Valuation ไม่แพงในมุมมองของเรา กลุ่มธนาคารซื้อขายที่ 0.6x PBV’25E หรือ -1.0SD ของค่าเฉลี่ย 10 ปี ด้านมุมมองการลงทุน เราคงน้ำหนักการลงทุน “เท่ากับตลาด” เลือก BBL KTB เป็นหุ้นเด่น

กำไรสุทธิรวมใน 3Q24 เติบโต 8.6% YoY และ 2.8% QoQ

- ธนาคาร 8 แห่ง รายงานกำไรสุทธิรวมใน 3Q24 ที่ 55.9 พันล้านบาท (+8.6% YoY, +2.8% QoQ) โดยกำไรเติบโต YoY และ QoQ หนุนจาก (1) รายได้ค่าธรรมเนียมเพิ่มขึ้นอานิสงส์จากการฟื้นตัวของภาวะการลงทุน (2) ผลกำไรสุทธิจากเครื่องมือทางการเงินที่วัดด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (FVTPL) สูงขึ้น และ (3) สำรองหนี้ฯ ปรับลดลง

- สินเชื่ออ่อนแอปรับลดล่ง 1.6% QoQ (-1.5% YTD ใน 9M24) ขณะที่หนี้เสีย แม้ปรับเพิ่มขึ้นแต่เพิ่มในระดับที่ควบคุมได้ โดย NPL ratio เพิ่มเป็น 3.8% และ Coverage ratio ทรงตัวสูงที่ 180%

- BBL CREDIT KKP และ SCB รายงานกำไรสุทธิเติบโตทั้ง YoY และ QoQ ขณะที่กำไรของ TISCO อ่อนแอปรับลดลงทั้ง YoY และ QoQ เพราะ (1) รายได้ดอกเบี้ยสุทธิลดลง และ สำรองหนี้ฯ สูงขึ้นอย่างมีนัยสำคัญ YoY แต่ลดลง QoQ

ผลการดำเนินงานใน 4Q24 มีความท้าทายจากค่าใช้จ่ายการดำเนินงานสูงขึ้น และ NIM ปรับลดลง

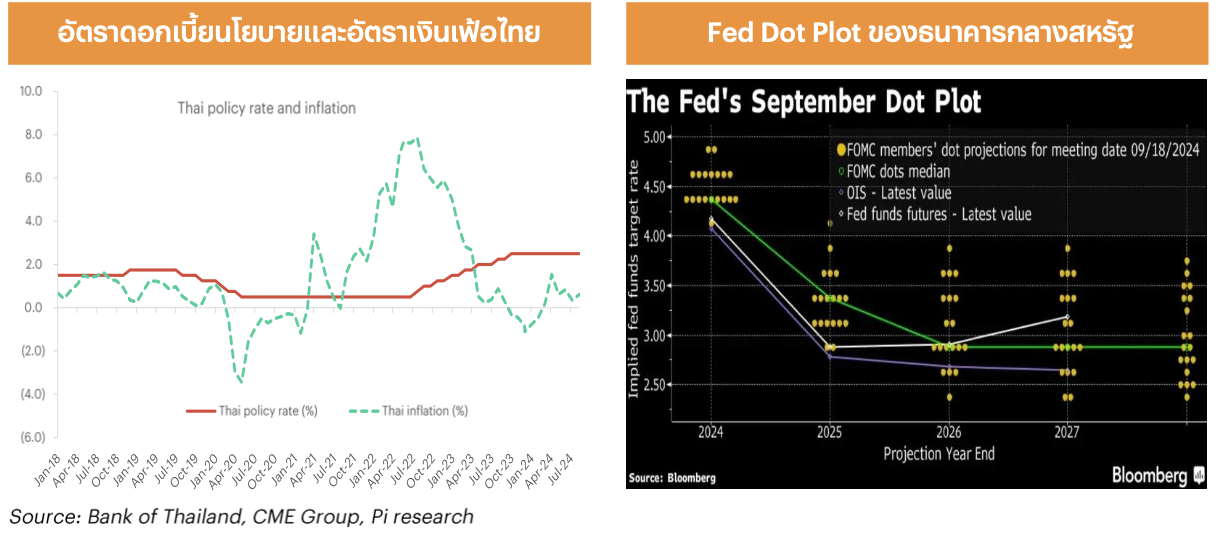

- ปัจจัยฤดูกาลทำให้เป็นปกติที่ใน 4Q ค่าใช้จ่ายการดำเนินงานจะเพิ่มขึ้นสูงสุดของปี นอกจากนี้ ธนาคารได้ปรับลดอัตราดอกเบี้ยเงินกู้ และเงินฝากลง หลังจากที่คณะกรรมการนโยบายการเงิน (กนง.) ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% เหลือ 2.25% ทำให้เรามองว่าส่วนต่างดอกเบี้ยสุทธิ (NIM) จะปรับลดลง เนื่องจากผลกระทบต่อรายได้ดอกเบี้ยจะลดลงมากกว่าต้นทุนเงินฝาก ทำให้เราคาดว่ากำไรสุทธิรวมของกลุ่มฯ จะปรับลดลง QoQ ขณะที่คาดว่ากำไรรวมจะค่อนข้างทรงตัว YoY เนื่องจากเราคาดว่ารายได้ค่าธรรมเนียมปรับสูงขึ้น และค่าใช้จ่ายสำรองหนี้ฯ ลดลง ซึ่งจะลดทอนผลกระทบจากรายได้ดอกเบี้ยสุทธิที่ลดลงจาก NIM อ่อนตัวลง และค่าใช้จ่ายการดำเนินงานเพิ่มขึ้น

- ในภาพรวมทั้งปี 2024 เราคาดว่ากำไรสุทธิรวมจะปรับเพิ่มขึ้น 5.6 % YoY หนุนจาก (1) รายได้ดอกเบี้ยสุทธิขยายตัว (2) ผลกำไรสุทธิจาก FVTPL เพิ่มขึ้น และสำรองหนี้ฯ ปรับลดลง

คาดกำไรสุทธิรวมในปี 2025 จะเติบโตชะลอตัวต่อเนื่องราว 2.2%

- ผลกระทบจากการชะลอของสินเชื่อ และ NIM แนวโน้มอ่อนตัวลงจากการปรับลดอัตราดอกเบี้ยจะเป็นปัจจัยหลักฉุดให้คาดว่ากำไรสุทธิรวมในปี 2025 จะเติบโตเล็กน้อยราว 2.2% เพราะยังได้แรงหนุนจากสำรองหนี้ฯ ลดลง และรายได้ค่าธรรมเนียมสูงขึ้นจากฐานที่ต่ำในปี 2024 นอกจากนี้ คาด ROE ของกลุ่มธนาคารปรับลดลงที่ 8.8% ในปี 25 จากราว 9% ในปี 2024

- เราคาดอัตราผลตอบแทนเงินปันผลเฉลี่ยปรับเพิ่มที่ 5.9% ในปี 2025 จาก 5.8% ในปี 2024

คงน้ำหนักการลงทุน “เท่ากับตลาด” BBL และ KTB เป็นหุ้นเด่น

เราคงน้ำหนักการลงทุน “เท่ากับตลาด” เพราะมองว่าอัตราการเติบโตของกำไรจะชะลอตัวลงในปี 25 และมีความท้าทายจาก NIM ที่อ่อนตัวลง แต่เรามองว่าพื้นฐานของธนาคารแข็งแกร่ง คุณภาพสินเชื่ออยู่ในการควบคุม อัตราผลตอบแทนเงินปั่นผลสูง และ Valuation ไม่แพง กลุ่มธนาคารซื้อขายที่ 0.6x PBV’25E หรือ -1.0SD ของค่าเฉลี่ย 10 ปี และธนาคารส่วนใหญ่ซื้อขายที่ระดับ P/BV ต่ำกว่าค่าเฉลี่ย 10 ปี

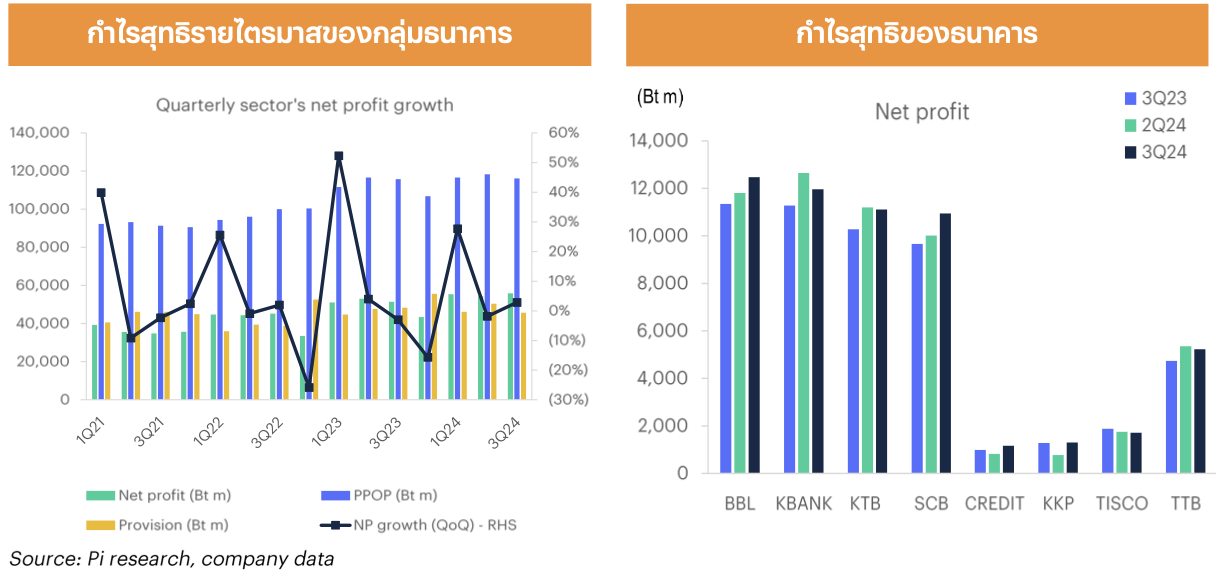

กำไรสุทธิรวมเติบโต 8.6% YoY และ 2.8% QoQ ใน 3Q24 BBL CREDIT KKP SCB มีกำไรเติบโต YoY และ QoQ

- ธนาคาร 8 แห่งภายใต้การดูแลรายงานกำไรสุทธิรวมใน 3Q24 ที่ 55.9 พันล้านบาท (+8.6% YoY, +2.8% QoQ) โดยกำไรเติบโต YOY เนื่องจาก (1) รายได้ค่าธรรมเนียมเพิ่มขึ้นอานิสงส์จากภาวะการลงทุนฟื้นตัว (2) ผลกำไรสุทธิจากเครื่องมือทางการเงินที่วัดด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (FVTPL) สูงขึ้น และ (3) สำรองหนี้ฯ ปรับลดลง

- BBL KKP CREDIT SCB รายงานกำไรสุทธิเติบโตทั้ง YoY และ QoQ ขณะที่กำไรของ TISCO อ่อนแอ เพราะปรับลดลงทั้ง YoY และ QoQ เพราะรายได้ดอกเบี้ยสุทธิลดลง และสำรองหนี้ฯ สูง

- กำไรสุทธิใน 9M24 อยู่ที่ 165.6 พันลบ. เพิ่มขึ้น 6.5% YoY หนุนจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น ผลกำไรจาก FVTPL สูงขึ้น และรายได้ค่าธรรมเนียมขยายตัว

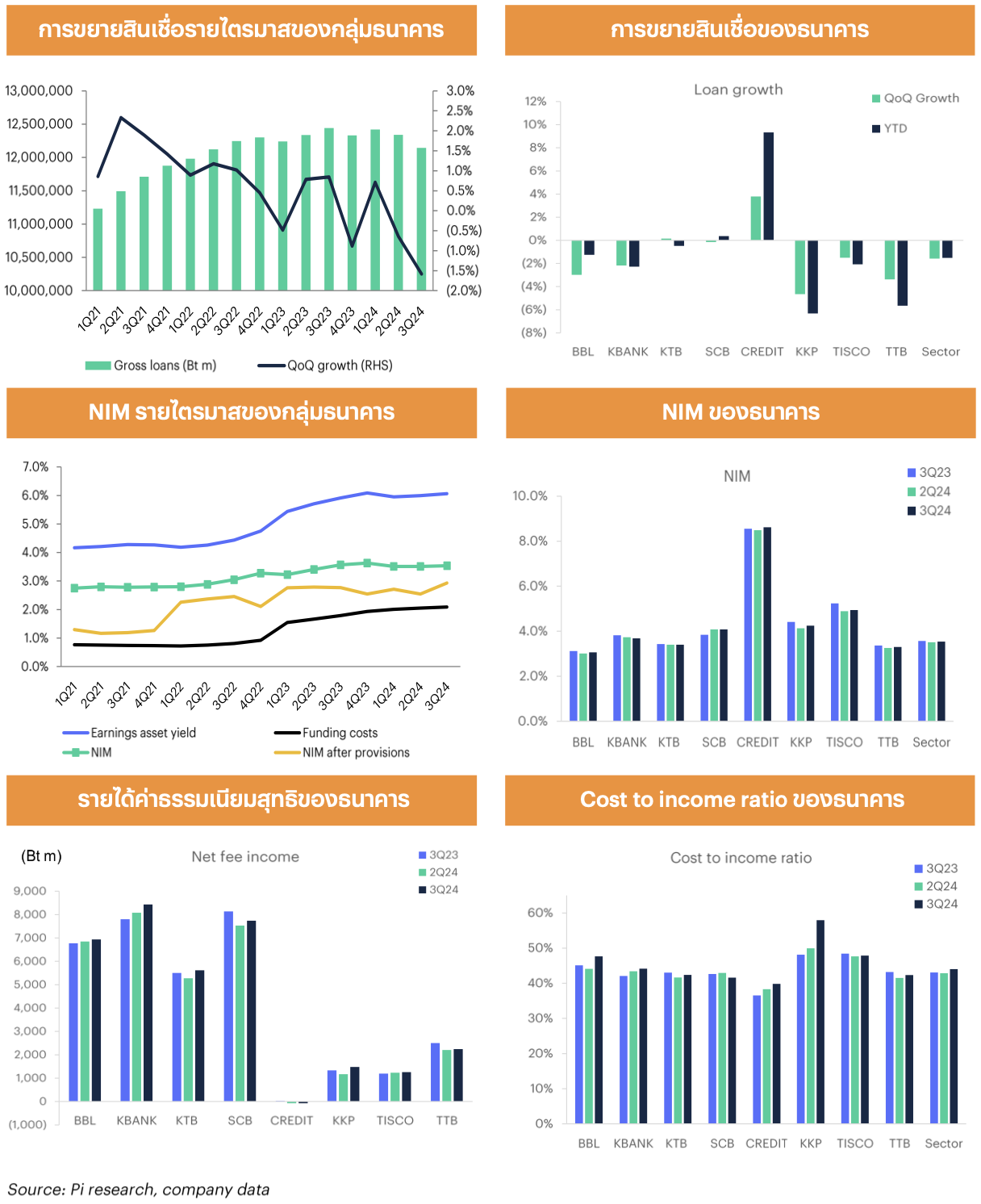

สินเชื่อรวมลดลงต่อเนื่อง 1.6% QoQ และลดลง 1.5% YTD ในงวด 9M24

สินเชื่อรวมลดลง 1.6% QoQ ใน 3Q24 มีเพียง CREDIT และ KTB ที่รายงานสินเชื่อเติบโต ทำให้สินเชื่อรวมลดลง 1.5% YTD ใน 9M24 และ CREDIT SCB รายงานสินเชื่อขยายตัว YTD

NIM ดีกว่าคาดเพิ่มเล็กน้อย QoQ แต่ปรับลดลง YoY

- อัตราดอกเบี้ยนโยบายทรงตัวที่ 2.50% มาตั้งแต่ใน 4Q23 และ กนง. ได้ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% เหลือ 2.25% ในการประชุมเดือน ต.ค. ที่ผ่านมา ทำให้ยังไม่ส่งผลกระทบต่อรายได้ของกลุ่มธนาคาร นอกจากนี้ ธนาคารควบคุมต้นทุนการเงินได้ดีทำให้ส่วนต่างดอกเบี้ยสุทธิ (NIM) ของกลุ่มธนาคารปรับเพิ่มเล็กน้อย 2 bps Q0Q ที่ 3.54% ใน 3Q24 (-3 bps YoY)

- NIM ของ BBL CREDIT KKP TISCO TTB ปรับสูงขึ้น QoQ โดยมีเพียง CREDIT SCB ที่ NIM เพิ่มขึ้น YoY โดยมีเพียง KBANK ที่ NIM อ่อนแอกว่ากลุ่มฯ เพราะปรับลดลงทั้ง YoY และ QoQ

Cost to income ratio ปรับเพิ่มขึ้น YoY และ QoQ

ค่าใช้จ่ายการดำเนินงานรวมที่ปรับสูงในอัตราเร่งตัวเทียบกับรายได้จากการดำเนินงานทำให้ Cost to income ratio (CIR) เฉลี่ยปรับเพิ่มขึ้นที่ 44% (+95 bps YoY, +113 bps QoQ) โดย SCB โดดเด่นรายงาน CIR ปรับลดลงทั้ง YoY และ QoQ ตรงข้ามกับ BBL KBANK CREDIT KKP ที่มี CIR เพิ่มทั้ง YoY และ QoQ

คุณภาพสินเชื่อ

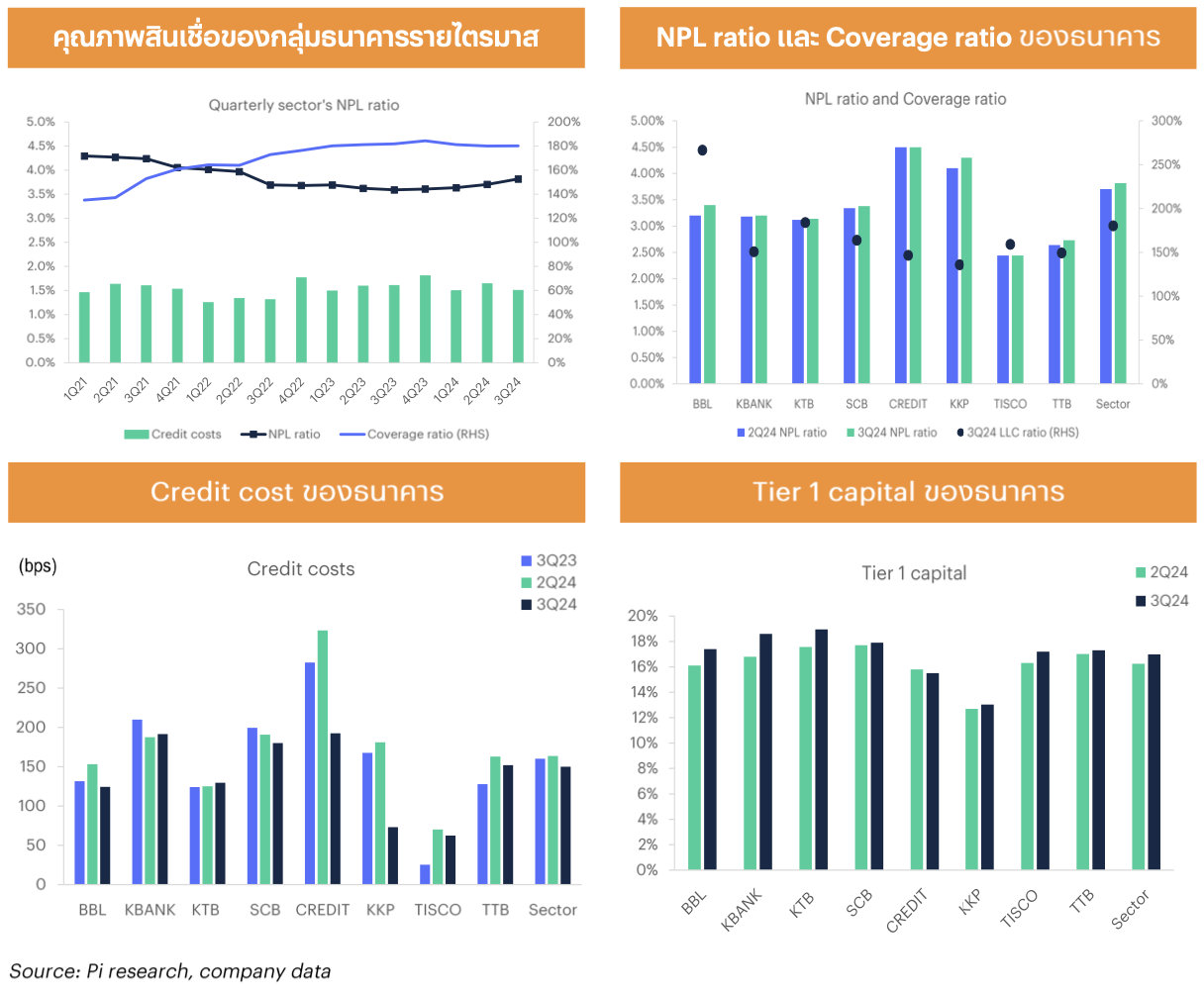

คุณภาพสินเชื่ออ่อนแอ แต่ในระดับควบคุมได้

- เศรษฐกิจไทยฟื้นตัวไม่ครอบคลุม และไม่ทั่วถึง แบบ K-Shape ทำให้ลูกค้ากลุ่มเปาะบาง โดยเฉพาะผู้ประกอบการรายเล็กและกลาง (SME) และลูกหนี้รายย่อยประสบปัญหาด้านสภาพคล่อง ขณะที่สินเชื่อบริษัทขนาดใหญ่มีคุณภาพสินเชื่อที่ดีกว่า หนี้เสียรวมใน 3Q24 ปรับสูงขึ้น 1.4% QoQ (+5% YoY) ที่ 4.6 แสนล้านบาท ส่วนใหญ่จาก BBL (+9.6% QoQ) KKP (+10.5% QoQ) และ TISCO (+7.8% QoQ) โดย NPL ratio เฉลี่ยปรับสูงขึ้นเล็กน้อย QoQ ที่ 3.8% จาก 3.7% ใน 2Q ธนาคารผ่อนคลายนโยบายสำรองหนี้ฯ ลง ทำให้ Credit cost เฉลี่ยลดลงที่ 150 bps (-10.3 bps YoY, -13.7 bps QoQ) โดยมี Coverage ratio เฉลี่ยทรงตัว QoQ ที่ 180% และพบว่า KSB และ SCB มี Coverage ratio สูงขึ้น แต่ BBL มี Coverage ratio ปรับลดลงมากที่สุดเหลือ 266.6% (-15.9% QoQ) แต่ยังเป็นระดับสูงสุดในกลุ่มฯ และแข็งแกร่งรับความไม่แน่นอนในอนาคต

- ด้านระดับเงินทุนขั้นที่ 1 เฉลี่ยของกลุ่มธนาคารไทยแข็งแกร่งที่ 17% ใน 3Q24 สูงกว่าเกณฑ์ขันตำของธนาคารแห่งประเทศไทยกำหนดที่ 8.5-9.5% สะท้อนถึงความแข็งแกร่งของกลุ่มธนาคาร ทำให้ธนาคารยังมีศักยภาพในการสามารถการจ่ายเงินปันผลในระดับสูงต่อเนื่อง และคาดธนาคารส่วนใหญ่สามารถจ่ายเงินปันสูงขึ้นได้ในปี 2024-25

แนวโน้มกำไรสุทธิปี 2024-25

คาดกำไรสุทธิรวมเติบโตชะลอตัว 5.6%/2.2% ในปี 2024-25

- เศรษฐกิจไทยฟื้นตัวเปาะบาง และคุณภาพสินเชื่อที่อ่อนแอลง ทำให้ธนาคารระวังการปล่อยสินเชื่อใหม่จนส่งผลให้คาดว่าสินเชื่อรวมลดลง 0.2% YoY ในปี 2024 ชะลอตัวต่อเนื่องจากโตเพียง 0.3% ในปี 2023 โดยเราคาดว่าสินเชื่อจะเร่งตัวขึ้นขยายตัว 2.6% ในปี 2025 ใกล้เคียงกับการเติบโตทางเศรษฐกิจของไทย

- แม้คาดว่ากำไรสุทธิรวมจะยังเติบโตต่อเนื่อง แต่เป็นในอัตราชะลอตัว 5.6%/2.2% ในปี 2024-25 จากที่เติบโต 18.9% ในปี 2023 ผลจากรายได้ดอกเบี้ยสุทธิชะลอตัวล้อกับสินเชื่อ และ NIM ที่อ่อนตัวลง และค่าใช้จ่ายการดำเนินงานสูงขึ้น แม้ว่าสำรองหนี้ฯ รวมจะปรับลดลง นอกจากนี้ คาดว่า ROE ของกลุ่มฯ ค่อนข้างทรงตัวที่ 9.0%/8.8% ในปี 2024-25 ใกล้เคียงกับ 8.9% ในปี 2023

- ส่วนต่างดอกเบี้ยสุทธิ (NIM) มีแนวโน้มดีกว่าคาดในปี 2024 โดยเราคาดว่า NIM จะทรงตัวที่ 3.5% ในปี 2024 แต่แนวโน้ม NIM ปรับลดลงราว 20 bps เหลือ 3.3% ในปี 2025 เนื่องจากการปรับลดอัตราดอกเบี้ยในเดือน ต.ค. 2024 และคาดว่าจะมีการปรับลดดอกเบี้ยลงอีก 1 ครั้ง ในช่วง 1H25 หลังจากที่ธนาคารกลางสหรัฐมีแนวโน้มจะปรับดอกเบี้ยอีก 2 ครั้งในเดือน พ.ย. และ ธ.ค. 2024 และปรับลดอีก 4 ครั้งในปี 2025 (ครั้งละ 25 bps)

- ปัจจัยท้าทายต่อผลการดำเนินงานธนาคารในปี 2025 มาจาก (1) การเติบโตทางเศรษฐกิจไทย (2) นโยบายด้านเศรษฐกิจ และการค้าของสหรัฐฯ หลังการเลือกตั้งประธานาธิบดีในเดือน พ.ย. 2024 (3) ทิศทางอัตราดอกเบี้ยของไทยและต่างประเทศ และ (4) มาตรการใหม่ของภาครัฐในการจัดการปัญหาหนี้เสียที่อาจส่งผลต่อการรับรู้รายได้ และการตั้งสำรองหนี้ฯ ในอนาคต

{kind=link}