บล.กสิกรไทย:

กลุ่มธนาคาร สินเชื่อเดือนต.ค. ยังอ่อนแอ

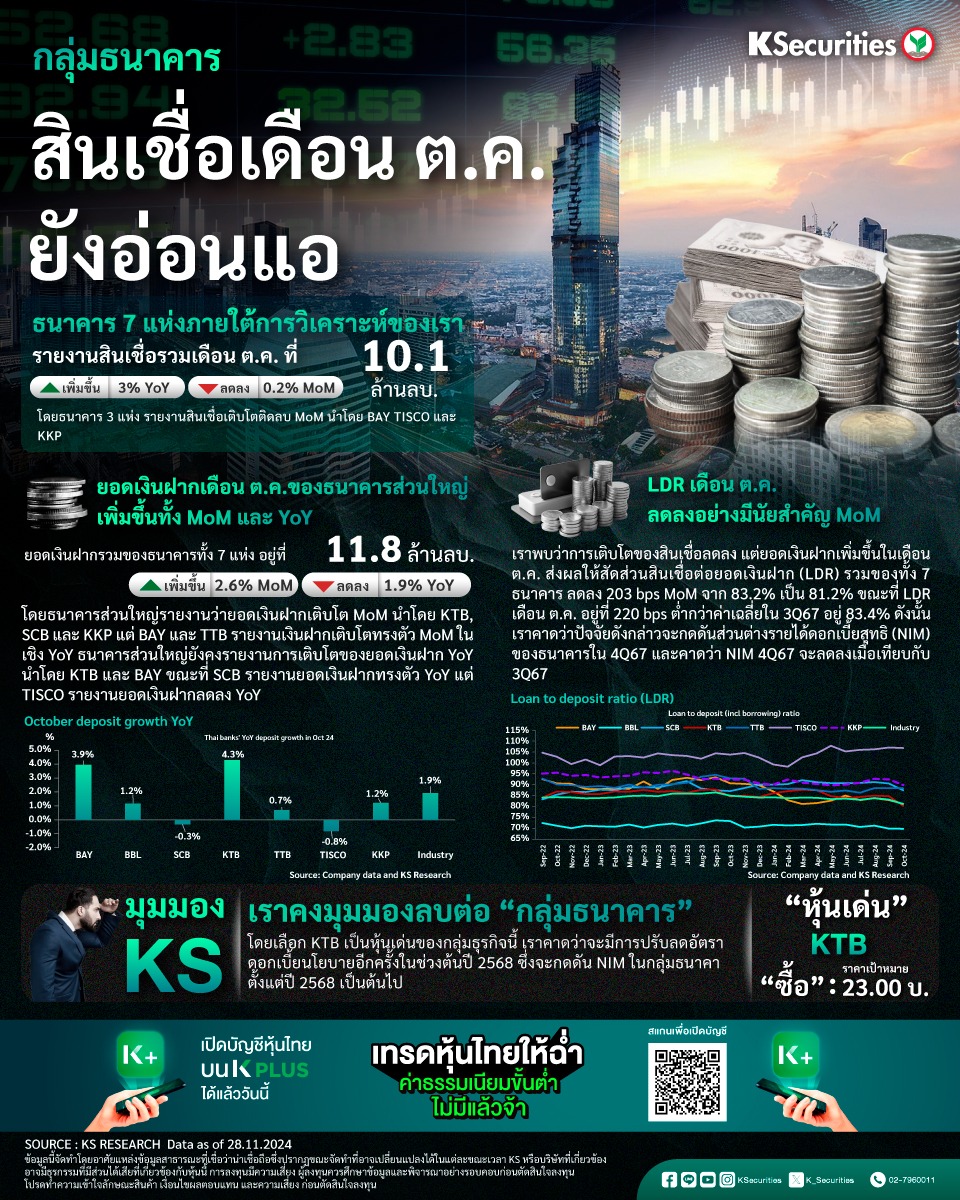

- สินเชื่อรวมเดือน ต.ค. ของกลุ่มธนาคาร อยู่ที่ 10.1 ล้านลบ. ลดลง 0.2% MoM จาก BAY TISCO และ KKP ขณะที่ธนาคารอื่นๆ รายงานสินเชื่อเติบโตทรงตัว MoM

- ยอดเงินฝากเดือน ต.ค. ที่ 11.8 ล้านลบ. +2.6% MoM จากธนาคารส่วนใหญ่ ส่งผลให้ LDR เดือน ต.ค. ลดลงอย่างมีนัยที่ 203 bps MoM จาก 83.2% เป็น 81.2%

- คงมุมมองเชิงลบต่อกลุ่มธนาคาร โดยเลือก KTB เป็นหุ้นเด่น ตัวเลขสินเชื่อและเงินฝากเดือน ต.ค. บ่งชี้ว่า NII จะอ่อนแอในไตรมาส 4/2567

Highlights

- สินเชื่อเดือน ต.ค.ของธนาคารส่วนใหญ่ยังคงลดลงทั้ง MoM และ YoY ธนาคารทั้ง 7 แห่งภายใต้การวิเคราะห์ของเรา รายงานสินเชื่อรวมเดือน ต.ค. ที่ 10.1 ล้านลบ. ลดลง 0.2% MoM และ 3% YoY โดยธนาคาร 3 แห่ง รายงานสินเชื่อเติบโตติดลบ MoM นำโดย BAY (-2.4% MoM) TISCO (-1.8% MoM) และ KKP (-0.7% MoM) จากสินเชื่อเช่าซื้อที่ลดลง ตามยอดขายรถยนต์ในประเทศที่ลดลง 35% YoY เหลือประมาณ 37,000 คัน

- ขณะที่ธนาคารอื่นๆ รายงานสินเชื่อเติบโตทรงตัว MoM ยกเว้น BBL ที่รายงานสินเชื่อเติบโต 1.6% MoM โดยได้รับแรงหนุนจากสินเชื่อธุรกิจ นอกจากนี้ ธนาคารส่วนใหญ่รายงานสินเชื่อลดลงอย่างมีนัยสำคัญ YoY นำโดย KKP (-7.2% YoY) BAY (-6.9% YoY) และ TTB (-5.2% YoY) จากจากการปล่อยสินเชื่อค้าปลีกที่เข้มงวดมากขึ้น ยอดขายรถยนต์ที่หดตัวลง และหนี้ครัวเรือนที่สูง ขณะเดียวกัน TISCO และ SCB เป็น 2 ธนาคารที่รายงานสินเชื่อเติบโตทรงตัว YoY

- ยอดเงินฝากเดือน ต.ค.ของธนาคารส่วนใหญ่เพิ่มขึ้นทั้ง MoM และ YoY ยอดเงินฝากรวมของธนาคารทั้ง 7 แห่งภายใต้การวิเคราะห์ของเราอยู่ที่ 11.8 ล้านลบ. เพิ่มขึ้น 2.6% MoM และ 1.9% YoY โดยธนาคารส่วนใหญ่รายงานว่ายอดเงินฝากเติบโต MoM นำโดย KTB (+5.7% MoM) SCB (+3.5% MoM) และ KKP (+3.4% MoM) แต่ BAY และ TTB รายงานเงินฝากเติบโตทรงตัว MoM ในเชิง YoY ธนาคารส่วนใหญ่ยังคงรายงานการเติบโตของยอดเงินฝาก YoY นำโดย KTB (+4.3% YoY) และ BAY (+3.9% YoY) ขณะที่ SCB รายงานยอดเงินฝากทรงตัว YoY แต่ TISCO รายงานยอดเงินฝากลดลง YoY

มุมมอง KS

- มุมมองเชิงลบต่อกลุ่มธนาคาร โดยเลือก KTB เป็นหุ้นเด่นของกลุ่มธุรกิจนี้ เราคาดว่าจะมีการปรับลดอัตราดอกเบี้ยนโยบายอีกครั้งในช่วงต้นปี 2568 ซึ่งจะกดดัน NIM ในกลุ่มธนาคาตั้งแต่ปี 2568 เป็นต้นไป

- Advertisement -

{kind=link}