บล.กสิกรไทย:

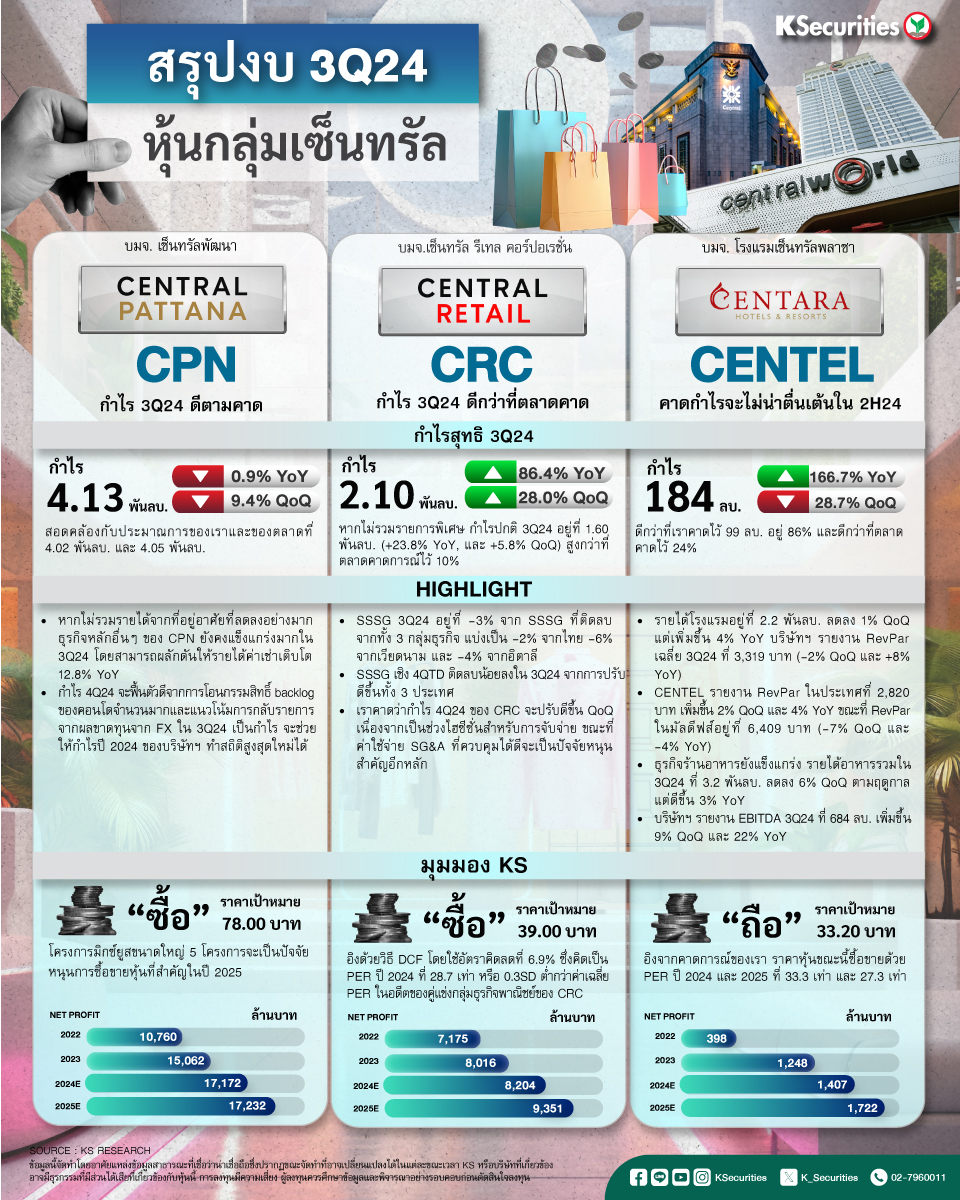

CPN

- CPN รายงานกำไรไตรมาส 3/2567 ที่ 4.13 พันลบ. ลดลง 0.9% YoY และ 9.4% QoQ สอดคล้องกับประมาณการของเราและของตลาดที่ 4.02 พันลบ. และ 4.05 พันลบ. ตามลำดับ

- หากไม่รวมรายได้จากที่อยู่อาศัยที่ลดลงอย่างมาก ธุรกิจหลักอื่นๆ ของ CPN ยังคงแข็งแกร่งมากใน 3Q24 โดยสามารถผลักดันให้รายได้ค่าเช่าเติบโต 12.8% YoY

- กำไร 4Q24 จะฟื้นตัวดีจากการโอนกรรมสิทธิ์ backlog ของคอนโดจำนวนมากและแนวโน้มการกลับรายการจากผลขาดทุนจาก FX ใน 3Q24 เป็นกำไร จะช่วยให้กำไรปี 2024 ของบริษัทฯ ทำสถิติสูงสุดใหม่ได้

- คำแนะนำ “ซื้อ” TP 78.00 บาท

CRC

- CRC รายงานกำไรไตรมาส 3/67 ที่ 2.10 พันลบ. เพิ่มขึ้น 86% YoY และ 28% QoQ หากไม่รวมรายการพิเศษ กำไรปกติไตรมาส 3/67 อยู่ที่ 1.60 พันลบ. (+23.8% YoY, และ +5.8% QoQ) สูงกว่าที่ตลาดคาดการณ์ไว้ 10%

- SSSG 3Q24 อยู่ที่ -3% จาก SSSG ที่ติดลบจากทั้ง 3 กลุ่มธุรกิจ แบ่งเป็น -2% จากไทย -6% จากเวียดนาม และ -4% จากอิตาลี

- SSSG เชิง 4QTD ติดลบน้อยลงใน 3Q24 จากการปรับปรุงในทั้ง 3 ประเทศ

- เราคาดว่ากำไร 4Q24 ของ CRC จะปรับดีขึ้น QoQ เนื่องจากเป็นช่วงไฮซีซั่นสำหรับการจับจ่าย ขณะที่ค่าใช้จ่าย SG&A ที่ควบคุมได้ดีจะเป็นปัจจัยหนุนสำคัญอีกหลัก

- คำแนะนำ “ซื้อ” TP 39.00 บาท

CENTEL

- กำไรสุทธิไตรมาส 3/2567 ดีกว่าคาด CENTEL รายงานกำไรปกติไตรมาส 3/2567 ที่ 184 ลบ. ลดลง 29% QoQ แต่เพิ่มขึ้น 167% YoY และดีกว่าที่เราคาดไว้ 99 ลบ. อยู่ 86% และดีกว่าที่ตลาดคาดไว้ 24%

- คาดว่าอัตรารายได้เฉลี่ยต่อห้องพัก (RevPar) ไตรมาส 2/2567 จะอยู่ที่ 3,378 บาท (-29% QoQ และ +21% YoY)

- รายได้โรงแรมอยู่ที่ 2.2 พันลบ. ลดลง 1% QoQ แต่เพิ่มขึ้น 4% YoY บริษัทฯ รายงาน RevPar เฉลี่ย 3Q24 ที่ 3,319 บาท (-2% QoQ และ +8% YoY)

- CENTEL รายงาน RevPar ในประเทศที่ 2,820 บาท เพิ่มขึ้น 2% QoQ และ 4% YoY ขณะที่ RevPar ในมัลดีฟส์อยู่ที่ 6,409 บาท (-7% QoQ และ -4% YoY)

- ธุรกิจร้านอาหารยังแข็งแกร่ง รายได้อาหารรวมใน 3Q24 ที่ 3.2 พันลบ. ลดลง 6% QoQ ตามฤดูกาลแต่ดีขึ้น 3% YoY

- บริษัทฯ รายงาน EBITDA 3Q24 ที่ 684 ลบ. เพิ่มขึ้น 9% QoQ และ 22% YoY

- คำแนะนำ “ถือ” TP 33.20 บาท

- Advertisement -

{kind=link}