บล.กสิกรไทย:

PR9 อุปสงค์ต่างประเทศเติบโตขึ้น แต่อุปสงค์ในไทยสะดุด แนวทางรายได้เติบโตสองหลักในปี 2567-68 มุมมองหลังการประชุมนักวิเคราะห์

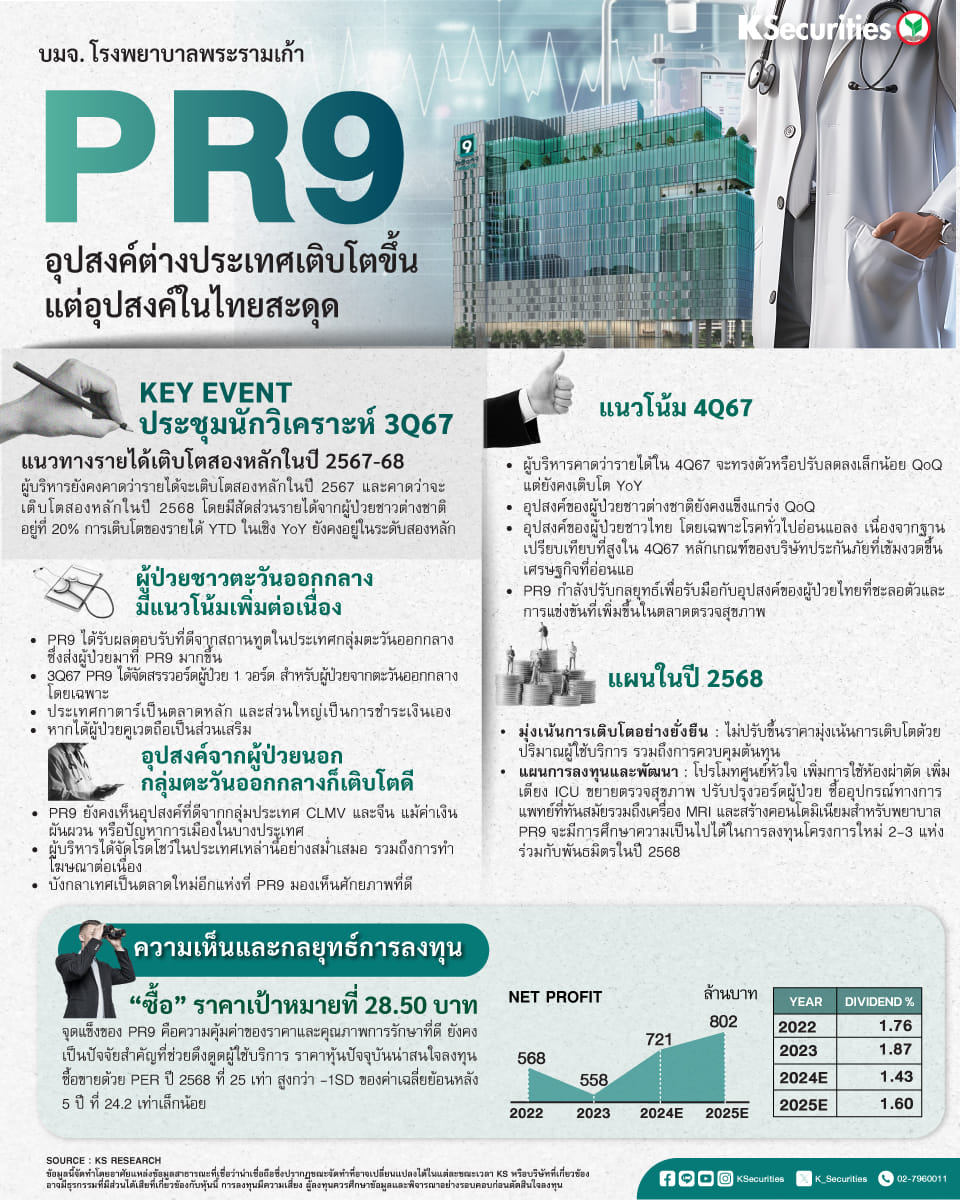

- แนวทางรายได้เติบโตสองหลักในปี 2567-68 ในการประชุมนักวิเคราะห์ (27 พ.ย.) ผู้บริหารยังคงคาดว่ารายได้จะเติบโตสองหลักในปี 2567 และคาดว่าจะเติบโตสองหลักในปี 2568 โดยมีสัดส่วนรายได้จากผู้ป่วยชาวต่างชาติอยู่ที่ 20% การเติบโตของรายได้ YTD ในเชิง YoY ยังคงอยู่ในระดับสองหลัก

- รายได้จากผู้ป่วยชาวต่างชาติมีแนวโน้มเติบโตต่อเนื่อง PR9 ได้รับความไว้วางใจจากผู้ป่วยชาวตะวันออกกลางและผู้ป่วยนอกกลุ่มตะวันออกกลางในด้านการให้บริการทางการแพทย์ และหากได้ตลาดคูเวตถือเป็นส่วนเสริม

- ผลการดำเนินงานในไตรมาส 4/67 มีแนวโน้มทรงตัวหรืออ่อนตัว QoQ เนื่องจากอุปสงค์ในไทยที่ชะลอตัว โดยเฉพาะโรคทั่วไป แม้อุปสงค์จากชาวต่างชาติและบริการตรวจสุขภาพจะเติบโต

- ในปี 2568 PR9 มีแผนเน้นศูนย์เฉพาะทาง เพิ่มอัตราการการใช้งานของความสามารถในการรองรับ อีกทั้งจะมีการศึกษาโครงการใหม่ร่วมกับพันธมิตร

- แนะนำ “ซื้อ” ราคาเป้าหมาย 28.50 บาท เรายังคงชอบ PR9 จากความสำเร็จในการเจาะตลาดตะวันออกกลางและตลาดต่างประเทศที่ไม่ใช่ตะวันออกกลาง ซึ่งจะช่วยเพิ่มอัตรากำไรผ่านการประหยัดต่อขนาดที่เพิ่มขึ้นและความซับซ้อนของโรคที่เพิ่มขึ้น เรามองว่าอุปสงค์ของผู้ป่วยชาวไทยที่ชะลอตัวในไตรมาส 4/2567 น่าจะสามารถบริหารจัดการได้ เนื่องจาก PR9 ได้เรียนรู้จากประสบการณ์ในช่วงหลายปีที่ผ่านมา จุดแข็งของ PR9 ในด้านความคุ้มค่าของราคาและคุณภาพการรักษาที่ดี ยังคงเป็นปัจจัยสำคัญที่ช่วยดึงดูดผู้ใช้บริการ ราคาหุ้นปัจจุบันน่าสนใจลงทุน

- Advertisement -

{kind=link}