บล.กสิกรไทย:

คู่มือสำหรับ..กลุ่มอิเล็กทรอนิกส์ ปี 2568 แนะนำรอจนกว่าจะผ่าน 2Q68 หรือ เข้าลงทุนหากราคาหุ้นให้ผลตอบแทนที่คุ้มค่า

- กำไรปกติของกลุ่มอิเล็กทรอนิกส์รวมใน 3Q67 รวมอยู่ที่ 6.8 พันลบ. เพิ่มขึ้น 6% YoY จากกำไรที่แข็งแกร่งของ DELTA แต่ลดลง 8% QoQ เนื่องจากการหดตัวของอัตรากำไรขั้นต้น (GPM) ในทุกบริษัทฯ จากค่าเงินบาทที่แข็งค่าขึ้นเมื่อเทียบกับดอลลาร์สหรัฐฯ เรามีมุมมองเชิงบวกเล็กน้อยต่อแนวโน้มกำไร 4Q67 จากการฟื้นตัวของ GPM สำหรับปี 2568 บริษัทในกลุ่มมีแนวโน้มเชิงบวกโดยเฉพาะในช่วงครึ่งหลังของปี 2568 โดยคาดว่ารายได้หลักจะกลับมาเติบโตในหลายกลุ่มผลิตภัณฑ์ คำสั่งซื้อใหม่ และ GPM ที่ขยายตัวจากต้นทุนการผลิตที่ลดลง

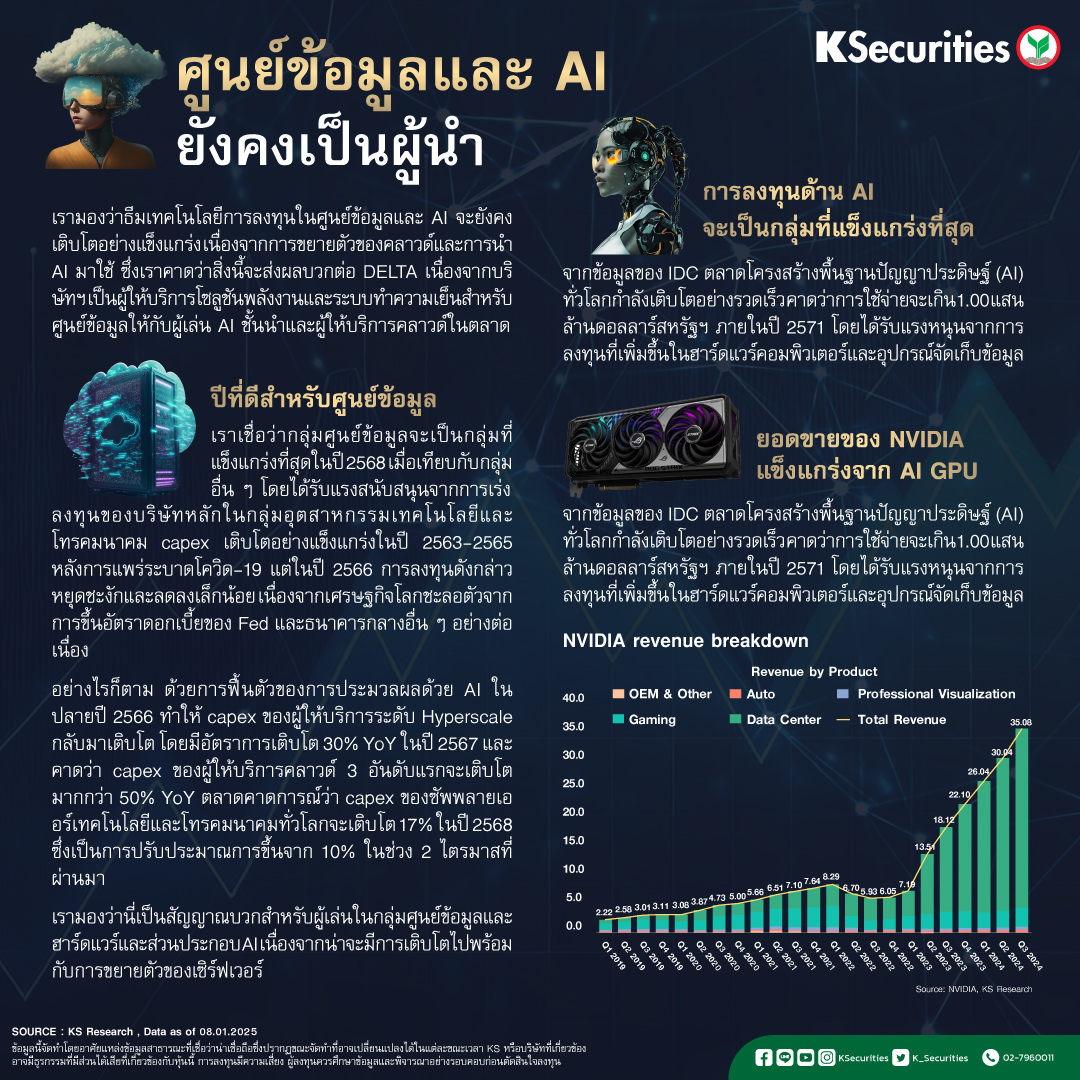

- ศูนย์ข้อมูลและ AI ยังคงเป็นผู้นำ เรามองว่าธีมเทคโนโลยีการลงทุนในศูนย์ข้อมูลและ AI จะยังคงเติบโตอย่างแข็งแกร่ง เนื่องจากการขยายตัวของคลาวด์และการนำ AI มาใช้ ซึ่งเราคาดว่าสิ่งนี้จะส่งผลบวกต่อ DELTA เนื่องจากบริษัทฯ เป็นผู้ให้บริการโซลูชันพลังงานและระบบทำความเย็นสำหรับศูนย์ข้อมูลให้กับผู้เล่น AI ชั้นนำและผู้ให้บริการคลาวด์ในตลาด

- อุตสาหกรรมอื่นๆ เผชิญกับความท้าทายแต่คาดว่าจะอยู่รอด เรามองว่าอุตสาหกรรมยานยนต์จะยังคงเผชิญความท้าทายจากสงครามราคาที่รุนแรงของผู้ผลิตรถยนต์ไฟฟ้าจากจีน อย่างไรก็ตาม ด้วยภาษีใหม่ของสหภาพยุโรปสำหรับรถยนต์ไฟฟ้า (EV) นำเข้าจากประเทศจีน

- เราเชื่อว่าการเจาะตลาดในสหภาพยุโรปซึ่งเป็นปลายทางการส่งออก EV ที่ใหญ่ที่สุดของจีนในปี 2567 (คิดเป็น 30%) จะทำได้ยากขึ้น ในขณะเดียวกัน ตลาดสมาร์ทโฟนและพีซีคาดว่าจะเติบโตเล็กน้อยในปี 2568 โดยได้แรงหนุนจากสมาร์ทโฟนที่รองรับ AI และการอัพเกรดเป็น Windows 11 ของเครื่องพีซีหลังจาก version 10 จะยุติการให้การสนับสนุน

- คาดว่าความตึงเครียดทางการค้าจะส่งผลบวกต่อกลุ่มอิเล็กทรอนิกส์ไทย ทรัมป์มีแผนที่จะเพิ่มภาษีในปี 2568 โดยกำหนดภาษี 60% ต่อสินค้านำเข้าจากจีน และ 10% ต่อประเทศอื่นทั่วโลก เราคาดว่ากลุ่มอุตสาหกรรมอิเล็กทรอนิกส์ในเอเชียตะวันออกเฉียงใต้ โดยเฉพาะในไทย จะได้รับประโยชน์จากการเปลี่ยนแปลงนี้ โดยมีการลงทุนจากต่างประเทศเพิ่มขึ้น และมีบทบาทที่สำคัญยิ่งขึ้นในห่วงโซ่อุปทานระดับโลก บริษัทในกลุ่มอิเล็กทรอนิกส์ให้ข้อมูลว่าอยู่ระหว่างเจรจาและรับคำสั่งซื้อจากลูกค้าที่กำลังย้ายฐานการผลิตออกจากจีน

- อาจมี upside ที่เกิดขึ้นจากต้นทุน เรามองว่ากำไรของภาคธุรกิจอิเล็กทรอนิกส์อาจมี upside 1-5% เนื่องจากรัฐบาลพิจารณาปรับลดค่าไฟฟ้าลง นอกจากนี้ เราเชื่อว่าราคาพลังงานจะมีแนวโน้มลดลงภายใต้การบริหารงานของทรัมป์ ซึ่งจะส่งผลให้ต้นทุนการผลิตของบริษัทในกลุ่มอิเล็กทรอนิกส์ โดยเฉพาะ KCE จะปรับตัวลดลง

- คงมุมมองเป็นกลางต่อกลุ่มธุรกิจ เราคาดว่ากำไรของกลุ่มอิเล็กทรอนิกส์จะยังไม่น่าสนใจในช่วง 3-6 เดือนข้างหน้า เนื่องจากอัตราภาษีที่แท้จริงใหม่ที่มีผลกระทบต่อ DELTA และศักยภาพการเติบโตที่ต่ำของ KCE และ HANA อย่างไรก็ตาม เราปรับเพิ่มคำแนะนำสำหรับ KCE เป็น “ซื้อ” แต่ปรับลดราคาเป้าหมายจาก 32 บาท เป็น 28 บาท เนื่องจากมองว่าราคาหุ้นปัจจุบันมี upside เพียงพอต่อราคาเป้าหมายแล้ว

- Advertisement -

{kind=link}