บล.กสิกรไทย:

KAMART เฟสการเติบโตแบบปกตินำไปสู่การลดตัวคูณมูลค่า

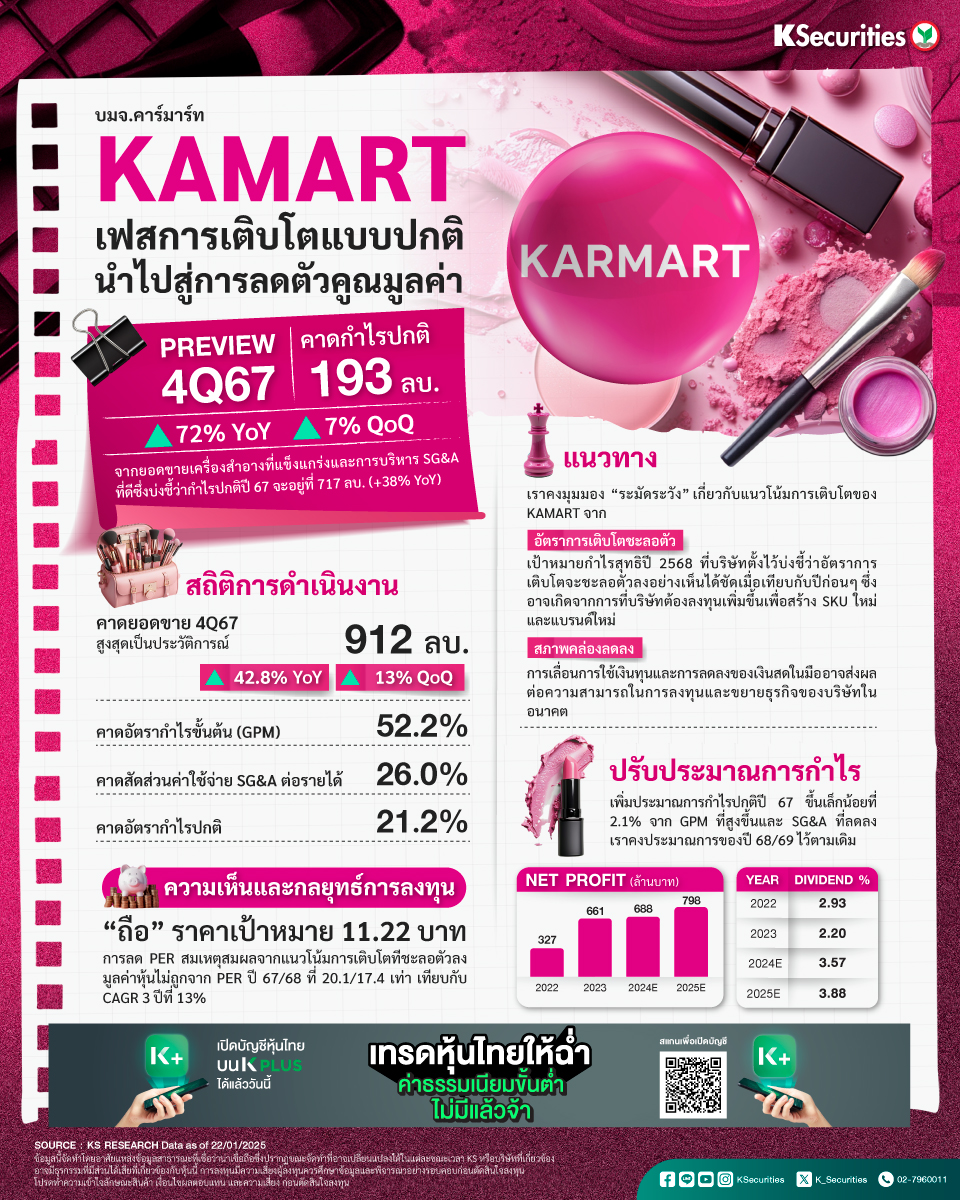

- คาดกำไรปกติไตรมาส 4/67 ที่ 193 ลบ. (+72% YoY และ +7% QOQ) จากยอดขายเครื่องสำอางที่แข็งแกร่งและการบริหาร SG&A ที่ดีซึ่งบ่งชี้ว่ากำไรปกติปี 67 จะอยู่ที่ 717 ลบ. (+38% YoY)

- เราคงมุมมองเชิงระมัดระวังต่อแนวโน้มการเติบโตของ KAMART เนื่องจาก

1) จากการพูดคุยกับผู้บริหารครั้งล่าสุด ผู้บริหารตั้งเป้ากำไรปกติปี 2568 ที่ 900 ลบ. (+26% YoY) ซึ่งบ่งชี้ถึงโมเมนตัมการเติบโตที่ช้าลงเมื่อเทียบกับระดับการเติบโตในปี 2566/67 ที่ 77%/38% ซึ่งเราเชื่อว่ามีสาเหตุจากอัตรากำไรที่ขยายตัวขึ้นเล็กน้อยเนื่องจากบริษัทฯ จะพึ่งพาค่าใช้จ่าย SG&A มากขึ้นเพื่อสร้าง SKU ใหม่และแบรนด์เครื่องสำอางเพื่อบรรลุเป้ายอดขายที่ตั้งไว้ที่ 4 พันลบ.

2) การเลื่อนใช้เงินทุนที่ได้รับออกไปรวมทั้งเงินสดในมือต่อไตรมาสที่ลดลงและการลงทุนที่ไม่เกี่ยวข้องในตราสารทุนจะฉุดแนวโน้มการเติบโตอย่างต่อเนื่อง

- แนะนำ “ถือ” แต่ลด TP ลงเป็น 11.22 บาท การลด PER สมเหตุสมผลจากแนวโน้มการเติบโตทีชะลอตัวลง มูลค่าหุ้นไม่ถูกจาก PER ปี 67/68 ที่ 20.1/17.4 เท่า เทียบกับ CAGR 3 ปีที่ 13%

- Advertisement -

{kind=link}