บล.กสิกรไทย:

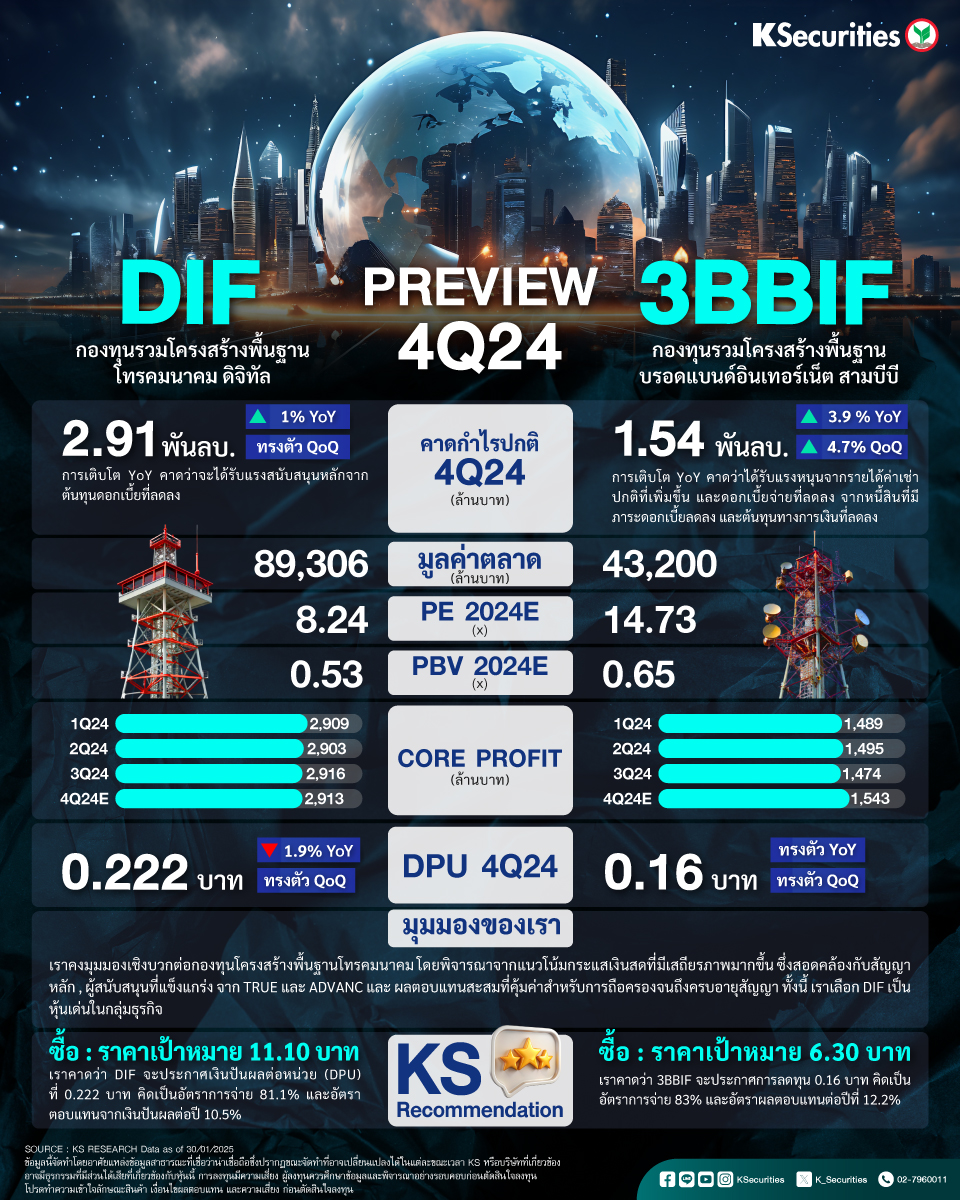

- คาด DIF จะรายงานกำไรปกติไตรมาส 4Q67 ที่ 2.91 พันลบ. (+1% YoY, ทรงตัว QoQ) และเงินปันผลที่ 0.222 บาท/หน่วย (อัตราการจ่าย 81.1% DY ต่อปี 10.5%)

- คาด 3BBIF จะรายงานกำไรปกติ 4Q67 ที่ 1.54 พันลบ. (+3.9% YoY, +4.7% QoQ) และ การลดทุนที่ 0.16 บาท/หน่วย (อัตราการจ่าย 83%, DY ต่อปี 12.2%)

- คงมุมมองเชิงบวกต่อกลุ่มอุตสาหกรรมจาก

1) กระแสเงินสดที่มีเสถียรภาพมากขึ้น

2) ผู้สนับสนุนที่แข็งแกร่ง

3) ผลตอบแทนสะสมที่คุ้มค่า

Highlights

- พรีวิวไตรมาส 4/2567 ของ DIF เราคาดว่า DIF จะรายงานงบการเงินปี 2567 ในวันที่ 19 ก.พ. โดยมีกำไรปกติไตรมาส 4/2567 ที่ 2.91 พันลบ. (+1% YoY, ทรงตัว QoQ) การเติบโต YoY คาดว่าจะได้รับแรงสนับสนุนหลักจากต้นทุนดอกเบี้ยที่ลดลง ซึ่งเป็นผลจากหนี้สินระยะยาวที่ลดลงจาก 2.6 หมื่นลบ. ในไตรมาส 4/2566 เหลือ 2.48 หมื่นลบ. ในไตรมาส 4/2567

- ขณะที่การทรงตัว QoQ คาดว่าเกิดจากรายได้หลักที่ทรงตัวและค่าใช้จ่ายรวมที่เปลี่ยนแปลงเล็กน้อย เราคาดว่า DIF จะประกาศเงินปันผลต่อหน่วย (DPU) ที่ 0.222 บาท (-1.9% YoY, ทรงตัว QoQ) คิดเป็นอัตราการจ่าย 81.1% และอัตราตอบแทนจากเงินปันผลต่อปี 10.5%

- พรีวิวไตรมาส 4/2567 ของ 3BBIF เราคาดว่า 3BBIF จะเปิดเผยงบการเงินปี 2567 ในวันที่ 7 ก.พ. โดยมีกำไรปกติไตรมาส 4/2567 ที่ 1.54 พันลบ. (+3.9% YoY, +4.7% QoQ) การเติบโต YoY คาดว่าได้รับแรงหนุนจาก

1) รายได้ค่าเช่าปกติที่เพิ่มขึ้น (+1.2% YoY)

2) ดอกเบี้ยจ่ายที่ลดลง (-13.5% YoY) จากหนี้สินที่มีภาระดอกเบี้ยลดลง

และต้นทุนทางการเงินที่ลดลง 20bps การเติบโต QoQ คาดว่าจะเกิดจากค่าใช้จ่ายรวมที่ลดลง โดยเฉพาะ

1) ค่าธรรมเนียมการเช่าท่อร้อยสายสายเคเบิลใยแก้วนำแสง (OFC) ที่ลดลง

2) ค่าธรรมเนียมสิทธิการพาดสาย (ROW) ที่ลดลง

3) ดอกเบี้ยจ่ายที่ลดลง

- เราคาดว่า 3BBIF จะประกาศการลดทุน 0.16 บาท (ทรงตัว YoY และ QoQ) คิดเป็นอัตราการจ่าย 83% และอัตราผลตอบแทนต่อปีที่ 12.2%

แนวโน้ม เราคาดว่ากองทุนโครงสร้างพื้นฐานโทรคมนาคม (DIF, 3BBIF) จะมีกำไรปกติรวมทรงตัวมากขึ้นในปี 2568 โดยได้รับแรงสนับสนุนจาก

1) รายได้ค่าเช่าและค่าบริการปกติที่ทรงตัว โดยอัตราการปรับขึ้นค่าเช่าสอดคล้องกับสัญญาหลัก

2) สภาพแวดล้อมของอัตราดอกเบี้ยที่ผ่อนคลายลง

ทั้งนี้ กองทุนทั้งสองถืออัตราดอกเบี้ยลอยตัวสำหรับเงินกู้ระยะยาว ซึ่งจะได้รับประโยชน์จากต้นทุนทางการเงินที่ลดลง อย่างไรก็ตาม ในมุมมองของเรา เราคาดว่า DIF จะมีกำไรปกติทรงตัวมากกว่า 3BBIF เนื่องจาก DIF มีค่าใช้จ่ายในการดำเนินงานคงที่สูงกว่าอิงตามสัญญาหลักกับผู้สนับสนุน เช่น ค่าธรรมเนียมการเช่าท่อร้อยสายและค่าธรรมเนียมการย้ายสาย OFC ลงใต้ดิน ด้วยเหตุนี้ เราคาดว่า DIF จะสามารถจ่าย DPU ในปี 2568 ที่ 0.87 บาท และ 3BBIF ที่ 0.54 บาท ภายใต้สมมติฐานของเรา เราได้รวมการชำระหนี้จำนวน 1.25 พันลบ. สำหรับ DIF และ 1.45 พันลบ. สำหรับ 3BBIF ในปี 2568

มุมมอง KS

มุมมองเชิงบวก เราคงมุมมองเชิงบวกต่อกองทุนโครงสร้างพื้นฐานโทรคมนาคม โดยพิจารณาจาก

1) แนวโน้มกระแสเงินสดที่มีเสถียรภาพมากขึ้น ซึ่งสอดคล้องกับสัญญาหลัก

2) ผู้สนับสนุนที่แข็งแกร่ง จาก TRUE และ ADVANC

3) ผลตอบแทนสะสมที่คุ้มค่าสำหรับการถือครองจนถึงครบอายุสัญญา

ทั้งนี้ เราเลือก DIF เป็นหุ้นเด่นในกลุ่มธุรกิจ

{kind=link}