บล.กสิกรไทย:

ERW 4Q67 แข็งแกร่ง และ 1Q68 ยิ่งแข็งแกร่ง

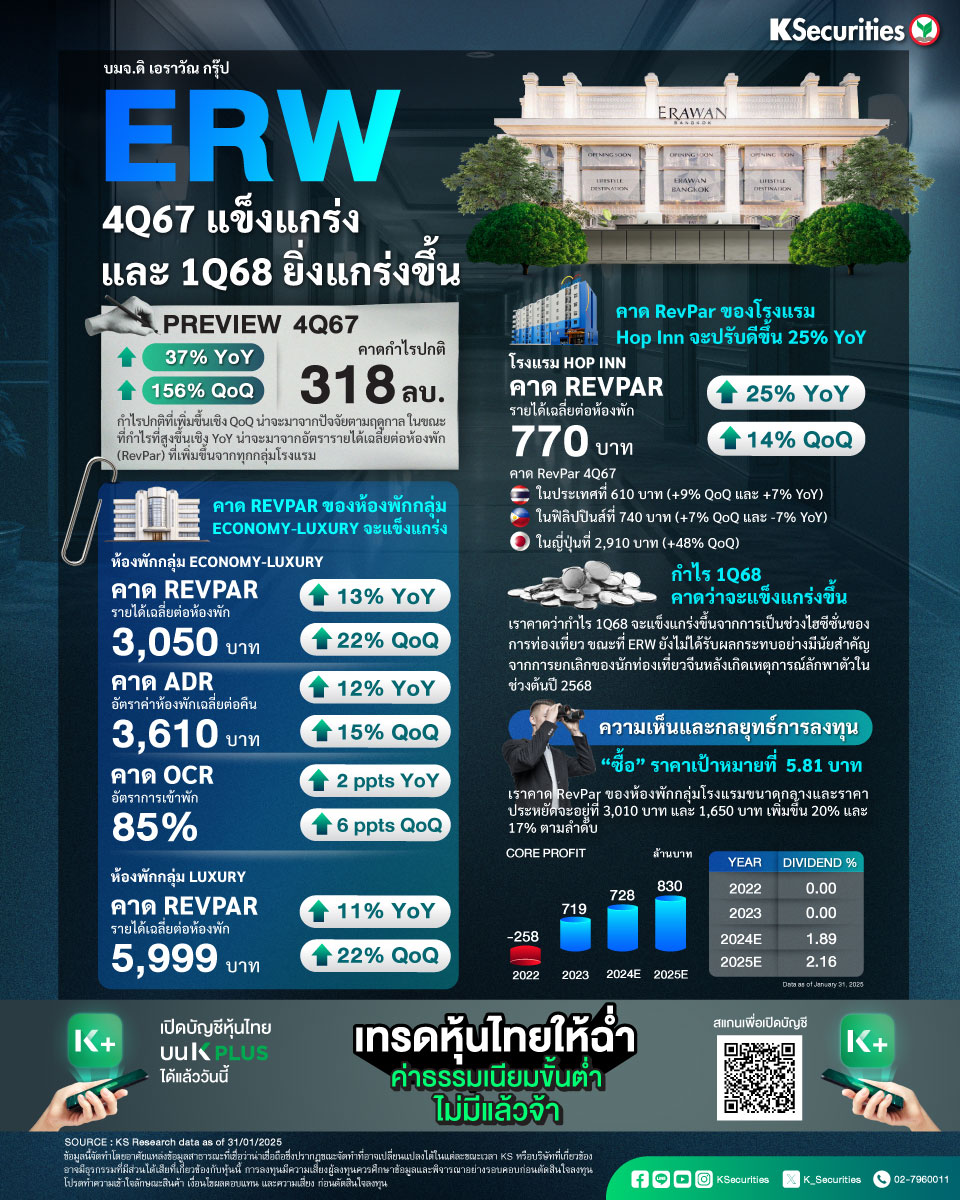

- เราคาดว่ากำไรปกติไตรมาส 4/2567 ของ ERW จะอยู่ที่ 318 ลบ. เพิ่มขึ้น 156% QoQ และ 37% YoY กำไรปกติที่เพิ่มขึ้นเชิง QoQ น่าจะมาจากปัจจัยตามฤดูกาล ในขณะที่กำไรที่สูงขึ้นเชิง YoY น่าจะมาจากอัตรารายได้เฉลี่ยต่อห้องพัก (RevPar) ที่เพิ่มขึ้นจากทุกกลุ่มโรงแรม

- กำไรไตรมาส 1/2568 คาดว่าจะแข็งแกร่งขึ้น เราคาดว่ากำไรไตรมาส 1/2568 จะแข็งแกร่งขึ้นจากการเป็นช่วงไฮซีซั่นของการท่องเที่ยว ขณะที่ ERW ยังไม่ได้รับผลกระทบอย่างมีนัยสำคัญจากการยกเลิกของนักท่องเที่ยวจีนหลังเกิดเหตุการณ์ลักพาตัวในช่วงต้นปี 2568

- เราคงคำแนะนำ “ซื้อ” และราคาเป้าหมายที่ 5.81 บาท

- Advertisement -

{kind=link}