บล.กสิกรไทย:

BEM ปี 67 เป็นไปตามแผนการเติบโตปี 68 หนุนโดย MRT

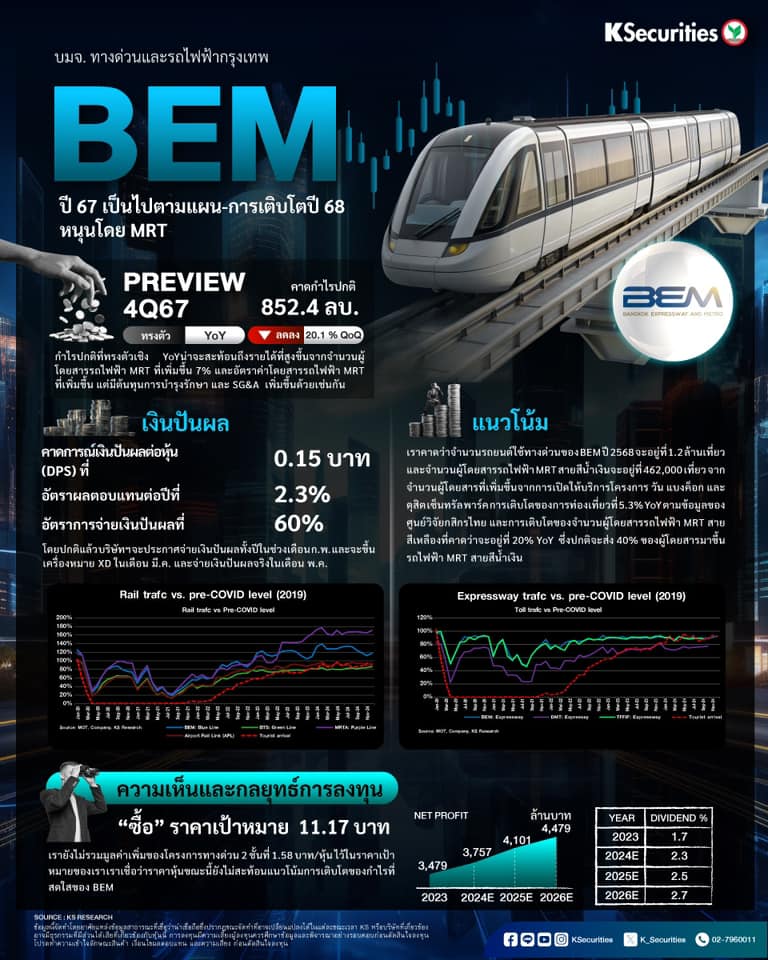

- เราคาดว่ากำไรปกติจะอยู่ที่ 852.4 ลบ.ทรงตัว YoY แต่ลดลง 20.1% QoQ กำไรปกติที่ทรงตัวเชิง YoY น่าจะสะท้อนถึงรายได้ที่สูงขึ้นจากจำนวนผู้โดยสารรถไฟฟ้า MRT ที่เพิ่มขึ้น 7% และอัตราค่าโดยสารรถไฟฟ้า MRT ที่เพิ่มขึ้น 9.9% จากการปรับอัตราค่าโดยสารที่มีผลบังคับใช้เมื่อเดือน ก.ค.2567 ควบคู่ไปกับต้นทุนการบำรุงรักษารถไฟฟ้า MRT และค่าใช้จ่ายในการขายและบริหาร (SG&A) ที่สูงขึ้น

- แต่กำไรปกติที่ลดลงเชิง QoQ น่าจะมาจากการขาดรายได้เงินปันผลจาก TTW

- เงินปันผล เราคาดว่า BEM จะประกาศเงินปันผลต่อหุ้น (DPS) ที่ 0.15 บาท คิดเป็นอัตราผลตอบแทนต่อปีที่ 2.3% และอัตราการจ่ายเงินปันผลที่ 60% โดยปกติแล้ว บริษัทฯ จะประกาศจ่ายเงินปันผลทั้งปีในช่วงเดือน ก.พ. และจะขึ้นเครื่องหมาย XD ในเดือน มี.ค. และจ่ายเงินปันผลจริงในเดือน พ.ค.

- เราคงคำแนะนำ “ซื้อ” BEM ด้วยราคาเป้าหมายกลางปี 2568 ที่ 11.17 บาท เรายังไม่รวมมูลค่าเพิ่มของโครงการทางด่วน 2 ชั้นที่ 1.58 บาท/หุ้น ไว้ในราคาเป้าหมายของเรา เราเชื่อว่าราคาหุ้นขณะนี้ยังไม่สะท้อนแนวโน้มการเติบโตของกำไรที่สดใสของ BEM เนื่องจากประมาณการ EBITDA ปี 2567/68/69 ของเราคิดเป็น 97%/103%/110% ของระดับปี 2562 ขณะที่มูลค่าองค์กรของ BEM อยู่ที่แค่ 70%

- Advertisement -

{kind=link}