บล.กสิกรไทย:

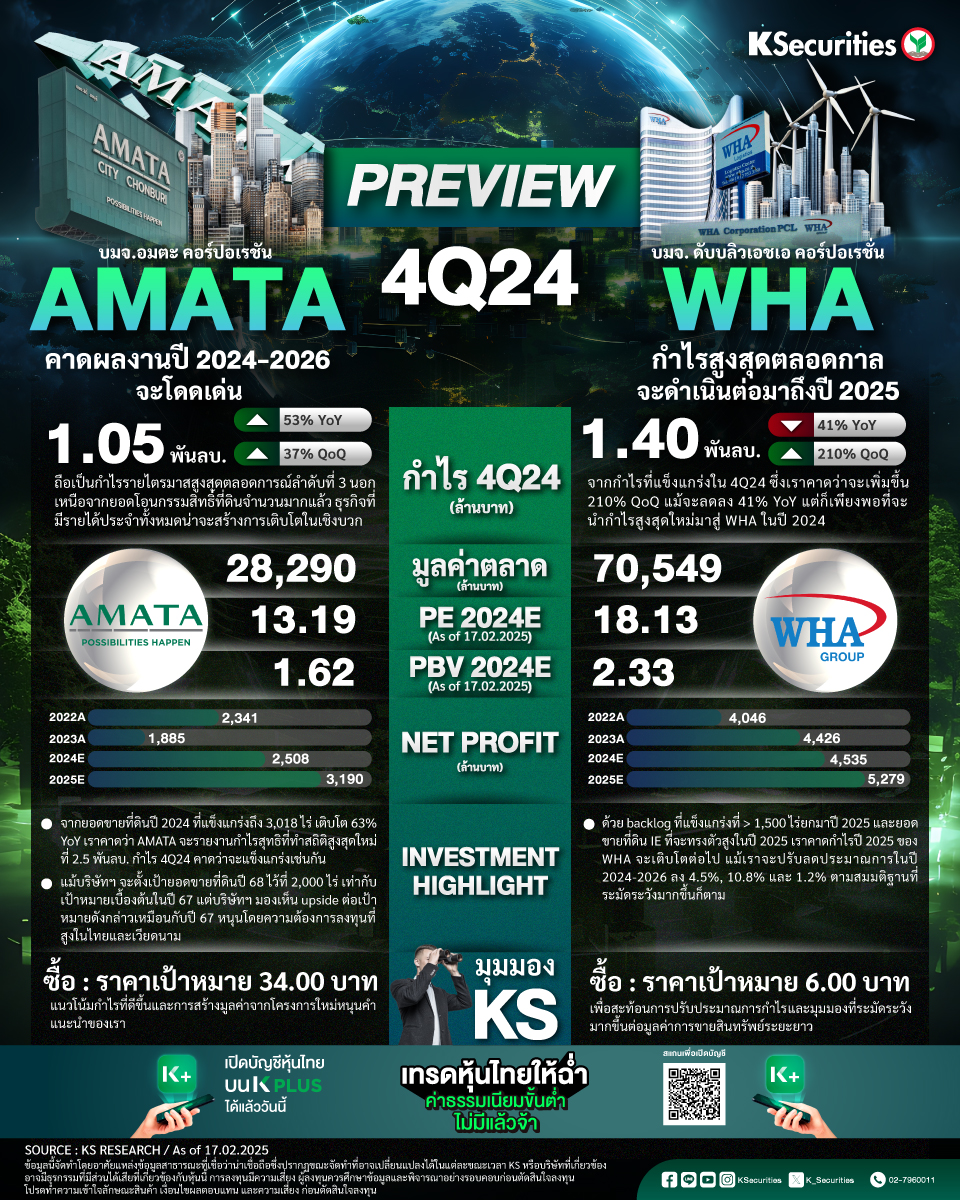

AMATA : คาดผลงานปี 67-69 จะโดดเด่น

- คาด รายได้ปกติไตรมาส 4/2567 จะเติบโต 101% YoY และ 75% QoQ นอกจากนี้ อัตรากำไรขั้นต้น (GPM) ไตรมาส 4/2567 ก็คาดว่าจะเพิ่มขึ้น 1.6ppt YoY และ 2.4ppt QoQ รวมถึงกำไรจากอัตราแลกเปลี่ยน (FX) จำนวน 30 ลบ. จะทำให้ผลการดำเนินงานล่าสุดดีขึ้น ดังนั้น เราคาดว่ากำไรปี 2567 จะเติบโต 33% ทำสถิติสูงสุดใหม่สำหรับ AMATA ที่ 2.5 พันลบ.

- จากยอดขายที่ดินปี 67 ที่แข็งแกร่งถึง 3,018 ไร่ เติบโต 63% YoY เราคาดว่า AMATA จะรายงานกำไรสุทธิที่ทำสถิติสูงสุดใหม่ที่ 2.5 พันลบ. กำไรไตรมาส 4/67 คาดว่าจะแข็งแกร่งเช่นกัน

- แม้บริษัทฯ จะตั้งเป้ายอดขายที่ดินปี 68 ไว้ที่ 2,000 ไร่ เท่ากับเป้าหมายเบื้องต้นในปี 67 แต่บริษัทฯ มองเห็น upside ต่อเป้าหมายดังกล่าวเหมือนกับปี 67 หนุนโดยความต้องการลงทุนที่สูงในไทยและเวียดนาม

- แนะนำ “ซื้อ” TP 34.00 บาท แนวโน้มกำไรที่ดีขึ้นและการสร้างมูลค่าจากโครงการใหม่หนุนคำแนะนำของเรา

WHA : กำไรสูงสุดตลอดกาลจะดำเนินต่อมาถึงปี 2568

- เราคาดว่ากำไรของ WHA ในไตรมาส 4/2567 จะอยู่ที่ 1.4 พันลบ. แม้ว่าจะลดลง 41% YoY เนื่องจากยอดขายสินทรัพย์ให้ REIT ลดลงจาก 3.5 พันลบ. ในไตรมาส 4/2566 เหลือ 1.0 พันลบ. ในไตรมาส 4/2567 แต่จะเพิ่มขึ้น 210% QoQ จากประมาณการใหม่ของเรา กำไรปี 2567 จะทำสถิติสูงสุดเป็นปีที่สามติดต่อกัน

- ด้วย backlog ที่แข็งแกร่งที่ > 1,500 ไร่ยกมาปี 2568 และยอดขายที่ดิน IE ที่จะทรงตัวสูงในปี 2568 เราคาดกำไรปี 2568 ของ WHA จะเติบโตต่อไป

- เราปรับลดประมาณการกำไรของ WHA ในปี 2567-69 ลง 4.5%, 10.8% และ 1.2% ตามลำดับ เพื่อสะท้อนถึงอัตรากำไรขั้นต้น (GPM) ของนิคมอุตสาหกรรม (IE) ที่ต่ำผิดปกติในไตรมาส 3/2567 รวมถึงการปรับลดมูลค่าการขายสินทรัพย์ในปี 2568-69 จาก 3.5 พันลบ. เหลือ 1.5 พันลบ. และการเติบโตของปริมาณขายน้ำและไฟฟ้าที่ช้ากว่าที่คาดไว้ก่อนหน้านี้

- แนะนำ “ซื้อ” TP 6.00 บาท เพื่อสะท้อนการปรับประมาณการกำไร และมุมมองที่ระมัดระวังมากขึ้นต่อมูลค่าการขายสินทรัพย์ระยะยาว

- Advertisement -

{kind=link}