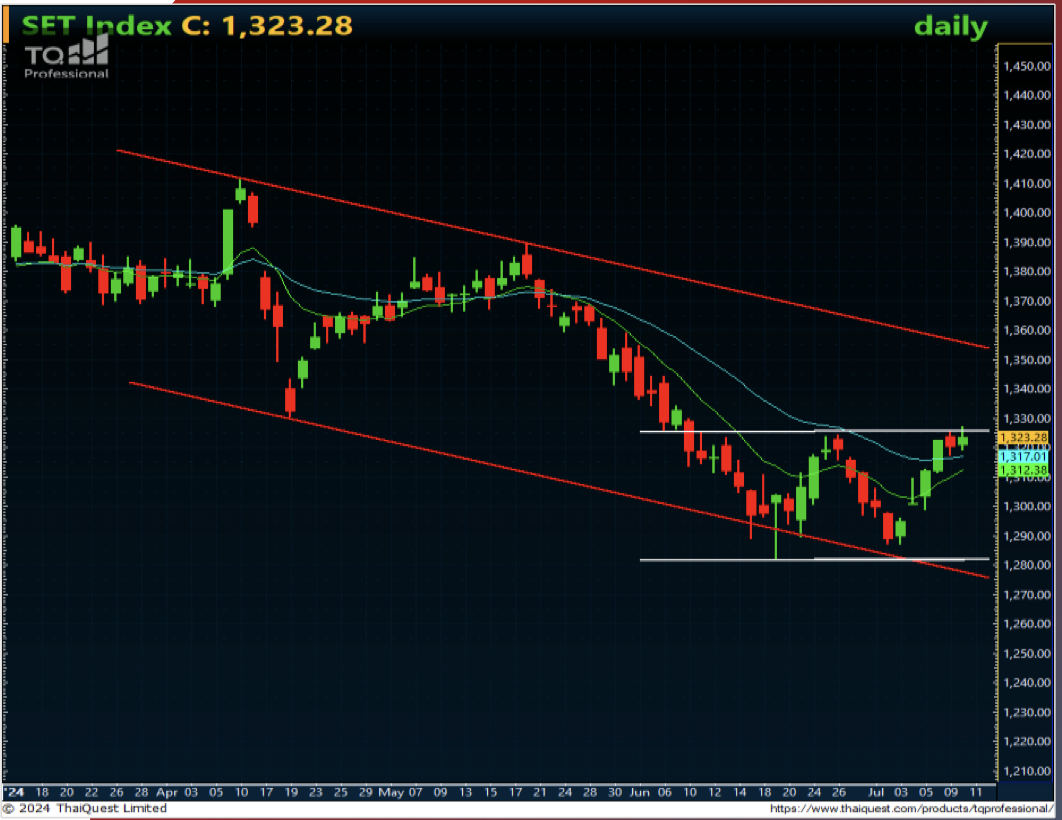

วันนี้คาดตลาด “Sideway Up”

แนวรับ 1,315 / 1,307 แนวต้าน 1,325 / 1,330

ตลาดจะจับตามองตัวเลข CPI เดือนมิ.ย. ซึ่งคาดว่าจะออกมาที่ +0.1%MoM/+3.1%YoY หากตัวเลขออกมาต่ำกว่าคาดการณ์ มองเป็นปัจจัยเพิ่มคาดการณ์แนวโน้มการปรับลดอัตราดอกเบี้ยของ FED เป็นบวกต่อทิศทางราคาสินทรัพย์เสี่ยง ขณะที่เรามีมุมมองเชิงบวกต่อโครงการดิจิทัลวอลเล็ต โดยกระทรวงการคลังปรับลดงบประมาณลง เพิ่มความชัดเจนของโครงการคาดเป็นบวกต่อหุ้นในกลุ่มค้าปลีก

Our View? “ลุ้นฟื้นตัว”

คาดตลาดวันนี้ “Sideway up” มองแนวรับที่บริเวณ 1,315/1,307 และแนวต้านที่บริเวณ 1,330 / 1,340 คาดตลาดจะได้รับ Sentiment เชิงบวกจากการที่ คุณเจอโรม พาวเวล ประธาน FED ส่งสัญญาณพึงพอใจต่อการชะลอตัวลงของเงินเฟ้อ ซึ่งค่อนข้าง Dovish ตามที่เราคาดไว้ก่อนหน้า แม้ต้องการข้อมูลเงินเฟ้อที่ดีต่อเนื่อง ส่งผลให้ตลาดอาจแกว่งตัวออกด้านข้างเพื่อรอดูตัวเลขดังกล่าวได้ก่อน ขณะที่ CME FED Watch Tools บ่งชี้ตลาดคาดการณ์ FED จะปรับลดอัตราดอกเบี้ยลงครั้งแรกในเดือน ก.ย. ที่ระดับ 70.0%+/- เร่งตัวขึ้นจากสัปดาห์ที่ผ่านมา อย่างไรก็ดี เรามองวันนี้ตลาดจะให้น้ำหนักต่อการรายงานตัวเลขดัชนีราคาผู้บริโภค (CPI) เดือน มิ.ย. คาดจะออกมาอยู่ที่ระดับ +0.1%MoM/+3.1%YoY หากออกมาต่ำกว่าที่ตลาดคาดการณ์ เรามองตลาดจะเพิ่มความคาดหวังโอกาสในการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (FED) ในช่วงเดือน ก.ย. – ธ.ค. เพิ่มมากขึ้น สอดคล้องกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ (US-Bond Yield) และค่าเงินดอลลาร์สหรัฐที่เริ่มลดความผันผวนลงบ้างแล้ว

อย่างไรก็ตามเรายังมีมุมมองเชิงลบต่อการรายงานตัวเลข CPI เดือน มิ.ย. ของจีนออกมา +0.2%YoY ต่ำกว่าที่ตลาดคาดไว้ และต่ำกว่าเดือนก่อนหน้า สะท้อนเงินเฟ้อทางฝั่งผู้ผลิตยังอ่อนแอ แต่ตัวเลขดัชนีราคาผู้ผลิต (PPI) เดือน มิ.ย. ออกมา -0.8% ตามที่คาดและชะลอตัวน้อยลงจากเดือนก่อนหน้า คาดจะลดทอนความหวังแนวโน้มการฟื้นตัวของเศรษฐกิจจีนกดดัน-จำกัด Upside ตลาดในภูมิภาคได้บ้าง

ทางด้านราคาสัญญาน้ำมันดิบล่วงหน้า WTI. ส่งมอบเดือน ส.ค. เมื่อคืนนี้ปรับตัวสูงขึ้นปิดที่ระดับ 82.10 ดอลลาร์/บาร์เรล +0.69 ดอลลาร์ (+0.85%) หลังตัวเลขสต็อกน้ำมันดิบออกมาต่ำกว่าที่ตลาดคาดการณ์ที่ -3.44 ล้านบาร์เรล สะท้อนอุปสงค์น้ำมันในสหรัฐแข็งแกร่ง อีกทั้งการบริโภคน้ำมันของสหรัฐเพิ่มขึ้นจากอยู่ในช่วงพีคของการท่องเที่ยว อย่างไรก็ตาม เรายังคงมุมมองความไม่แน่นอนของความวุ่นวายในตะวันออกกลางจากประเด็นการทำข้อตกลงหยุดยิงในฉนวนกาซา รวมทั้งท่าทีของ OPEC+ ที่เปิดช่องให้สมาชิกสามารถปรับเพิ่มกำลังการผลิตขึ้นได้ คาดส่งผลให้ราคาน้ำมันผันผวนได้

สำหรับปัจจัยภายในประเทศ เรามีมุมมองเชิงบวกต่อการที่กระทรวงการคลังส่งสัญญาณจะลดงบประมาณสำหรับโครงการดิจิทัลวอลเล็ตลงเหลือ 45 แสนล้านบาท โดยคาดจะไม่ต้องใช้เงินของธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ซึ่งเรามองเป็นการเพิ่มความชัดเจนของโครงการดังกล่าวเพิ่มขึ้น มองเป็นปัจจัยบวกต่อทิศทางหุ้นในกลุ่มค้าปลีก (CPAXT, CPALL, CRC, HMPRO, GLOBAL และ DOHOME)

ขณะที่ประเด็นศาลรัฐธรรมนูญยังไม่วินิจฉัยคดีคุณสมบัตินายกฯ ตามที่เราคาดการณ์ไว้ และจะนัดพิจารณาต่อในวันที่ 24 ก.ค. เรายังมองเป็นปัจจัย Overhang ตลาดหุ้นไทยได้ต่อเช่นเดียวกับการพิจารณาคดียุบพรรคก้าวไกลที่คาดจะทราบผลการตัดสินก่อนเดือน ก.ย. เรายังมองเป็นปัจจัย Overhang ทิศทางตลาดหุ้นไทยได้ต่อ อีกทั้งเราคาดตลาดจะเริ่มสนใจการรายงานผลประกอบการ 2Q’67 ของบจ. ในตลาดที่จะทยอยออกมา โดย Bloomberg Consensus คาดการณ์กำไรหุ้นในกลุ่มธนาคารจะออกมา -3.84%QoQ/-0.79%YoY โดยธนาคารขนาดใหญ่ส่วนใหญ่คาดจะออกมาลดลง QoQ เรามองหากออกมาดีกว่าที่คาดไว้ อาจเห็นแรงซื้อกลับหุ้นในกลุ่มธนาคารได้บ้าง

ธีมการลงทุน “Selective Play”

หุ้นแนะนำวันนี้ “DOHOME”

- นักวิเคราะห์ของเราคาดผลประกอบการ 2Q’67 จะออกมาเติบโตโดดเด่น 461.3%YoY จากฐานที่ต่ำในปีก่อน แม้หากคิดเห็น QoQ จะย่อตัวลง 9.5% ตามปัจจัยฤดูกาลแต่เห็นสัญญาณบวกที่ชัดเจนมากขึ้น โดย GPM คาดจะเร่งตัวขึ้นสู่ระดับ 17.2% เนื่องจากไม่มีการระบายสต็อกเหมือนปีก่อน ขณะที่โมเมนตัม 3Q/67 คาดกำไรฟื้นตัวสูง ต่อเนื่อง yoy จากฐานยังต่ำมากปีก่อน และการเร่งเบิกจ่ายงบประมาณภาครัฐ

- ทางเทคนิค ราคา Breakout เส้นแนวโน้มขาลงขึ้นทดสอบ EMA200 วัน ขณะที่เครื่องมือทางเทคนิค MACD ให้สัญญาณซื้อ แต่ SSTO อยู่ในภาวะ Overbought ทำให้คาดว่าราคามีโอกาสแกว่งตัวออกด้านข้างได้

- แนะนำ “ย่อชื้อสะสม”

- แนวรับ 10.50 / 10.00 Target 12.00 /12.60 Stop <9.80

26/11/67")

{kind=link}