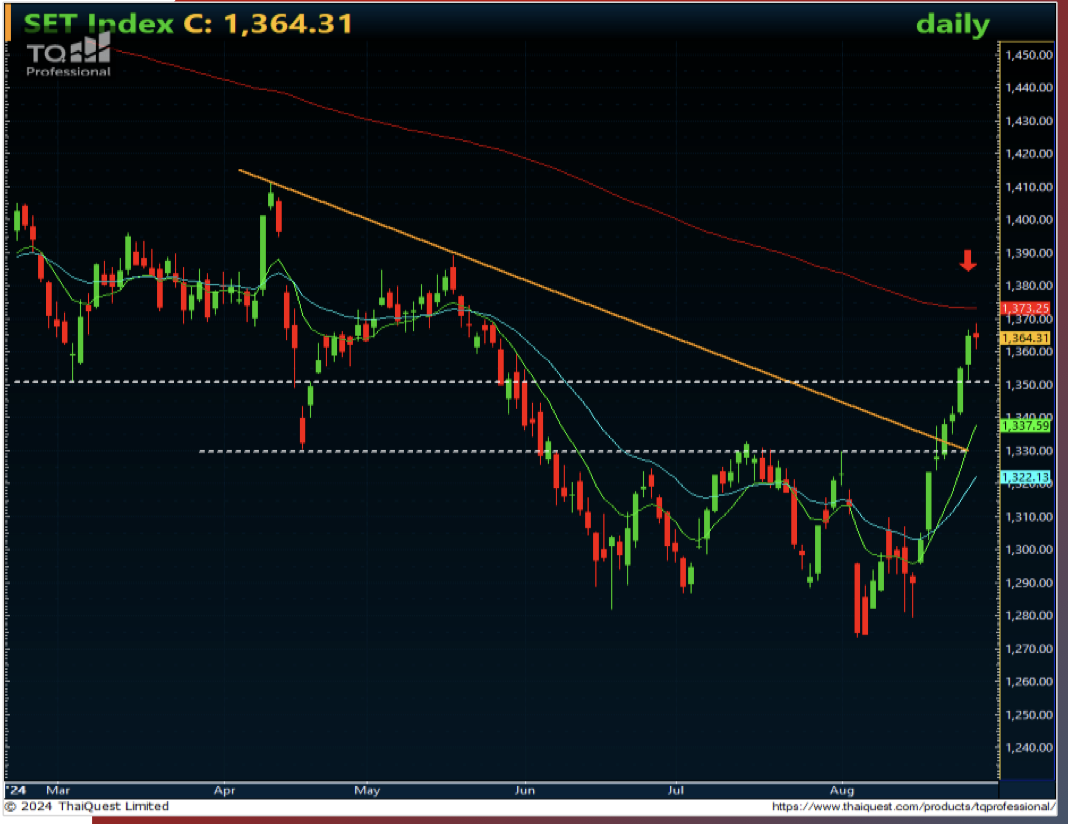

วันนี้คาดตลาด “Sideways”

แนวรับ 1,360 / 1,356 แนวต้าน 1,370 / 1,373

เรามองตลาดขาดปัจจัยใหม่เข้าสนับสนุนการปรับตัวขึ้นได้ต่อ ขณะที่เรามองตลาดจะให้น้ำหนักต่อการรายงานตัวเลข PCE เพื่อประเมินระดับในการปรับลดอัตราดอกเบี้ยเดือน ก.ย. ของ FED อีกทั้งยังต้องติดตามสถานการณ์น้ำท่วมหากยังไม่สามารถคลี่คลายได้อาจส่งผลกระทบเชิงลบต่อ GDP ของไทยรวมทั้ง EPS ของตลาดหุ้นไทยได้

Our View? “พักบ้างอะไรบ้าง”

คาดตลาดวันนี้ “Sideways” มองแนวรับที่บริเวณ 1,360 / 1,356 และแนวต้านที่บริเวณ 1,370 / 1,373 เรามองตลาดขาดปัจจัยใหม่เข้าสนับสนุนการปรับตัวขึ้นได้ต่อ ขณะที่เรายังคงมุมมองตลาดปรับตัวขึ้นรับรู้ความคาดหวังในการปรับลดอัตราดอกเบียเดือน ก.ย. ของธนาคารกลางสหรัฐ (FED) ไปบ้างในระดับหนึ่งแล้ว อีกทั้งเราคาดว่าตลาดจะให้น้ำหนักไปกับการรอติดตามการรายงานตัวเลขดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) เดือน ก.ค. ซึ่งเป็นมาตรวัดเงินเฟ้อที่สำคัญของธนาคารกลางสหรัฐคาดจะออกมาอยู่ที่ระดับ +0.2%MoM/+2.6%YoY เพื่อประเมินขนาดของการปรับลดอัตราดอกเบี้ยของ FED ตามที่คุณเจอโรม พาวเวล ประธาน FED ส่งสัญญาณไว้ก่อนหน้า หากออกมาตามที่ตลาดคาดสะท้อนถึงเงินเฟ้อสหรัฐเริ่มปรับตัวขึ้นจากเดือนก่อนหน้าเล็กน้อย สะท้อนถึงการชะลอตัวลงแบบค่อยเป็นค่อยไป เรามองจะเป็นแรงหนุนต่อแรงขายทำกำไรในระยะสั้นได้

ทางด้านราคาสัญญาน้ำมันดิบล่วงหน้า WTI. ส่งมอบเดือน ต.ค. เมื่อคืนนี้ย่อตัวลงบ้างปิดที่ระดับ 75.53 ดอลลาร์/บาร์เรล -1.89 ดอลลาร์ (-2.44%) คาดเผชิญแรงขายทำกำไรระยะสั้นหลังปรับตัวขึ้นแรงในช่วงก่อนหน้า อย่างไรก็ตามเรายังมองความตึงเครียดเกี่ยวกับสถานการณ์ในตะวันออกกลาง รวมทั้งการประกาศระงับการผลิตน้ำมันของลิเบียซึ่งมีกำลังการผลิตน้ำมันในเดือน ก.ค. คิดเป็นสัดส่วนราว 4.26% ของ OPEC ทั้งหมด คาดจะส่งผลให้เกิดความกังวลเกี่ยวกับอุปทานน้ำมันดิบตึงตัวในระยะสั้นหนุนทิศทางราคาน้ำมันปรับตัวขึ้น ขณะที่แนวโน้มในการปรับลดอัตราดอกเบี้ยของ FED คาดจะกระตุ้นอุปสงค์น้ำมันในสหรัฐ หนุนทิศทางราคาน้ำมัน-หุ้นในกลุ่มพลังงานฟื้นตัวขึ้นได้

ในส่วนของปัจจัยภายในประเทศเมื่อวานนี้เรามีมุมมองเชิงบวกต่อการรายงานตัวเลขส่งออกเดือน ก.ค. ขยายตัว 15.2%YoY ปรับตัวขึ้นแรงมากกว่าที่ตลาดคาด จากการฟื้นตัวของตลาดหลักสหรัฐ จีน และอาเชียน โดยการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรพลิกกลับมาขยายตัว 8.7%YoY มองเป็นการกระตุ้นคาดการณ์มุมมองเชิงบวกต่อภาพเศรษฐกิจของไทยที่คาดอาจผ่านจุดต่ำสุดไปแล้วในช่วง 1Q’67 คาดจะเป็นจิตวิทยาเชิงบวกต่อทิศทางตลาดหุ้นไทย อย่างไรก็ตามหากพิจารณาตัวเลขนำเข้าเดือน ก.ค. ที่ปรับตัวขึ้นแรง +13.1% มากกว่าที่ตลาดคาดการณ์ไว้เช่นกัน ส่งผลให้ดุลบัญชีการค้าออกมา -1.37 พันล้านดอลลาร์สหรัฐ คาดจะชะลอการแข็งค่าของค่าเงินบาทกระตุ้นแรงขายทำกำไรในระยะสั้นของนักลงทุนต่างชาติได้บ้าง ทั้งนี้เรายังมีมุมมองเชิงบวกต่อการออกนโยบายกระตุ้นเศรษฐกิจของภาครัฐรวมทั้งเม็ดเงินที่จะไหลเข้าระบบเศรษฐกิจจากการเร่งเบิกจ่ายงบประมาณปี 67 และ 68 เรายังมองเป็นปัจจัยบวกต่อตลาดหุ้นไทยโดยเฉพาะหุ้นในกลุ่มค้าปลีก (CPALL, CPAXT และ CRC)

แต่ยังต้องติดตามสถานการณ์น้ำท่วมในภาคเหนือของประเทศไทยจากฝนตกหนักในหลายพื้นที่ โดยหากยังไม่สามารถคลี่คลายได้ อาจส่งผลกระทบเชิงลบต่อ GDP ของไทยรวมทั้ง EPS ของตลาดหุ้นไทยได้ อย่างไรก็ตามเรามองเป็นปัจจัยบวกต่อหุ้นในกลุ่มที่ได้รับประโยชน์จากการซ่อมแชมบ้านเรือนหลังน้ำลด อาทิ (HMPRO, GLOBAL, DOHOME, DCC และ DRT) รวมทั้งหุ้นในกลุ่มค้าปลีกที่จำหน่ายสินค้าจำเป็นเกี่ยวกับการอุปโภคบริโภคและการบริจาค (CPALL และ CPAXT)

ธีมการลงทุน “Selective Play”

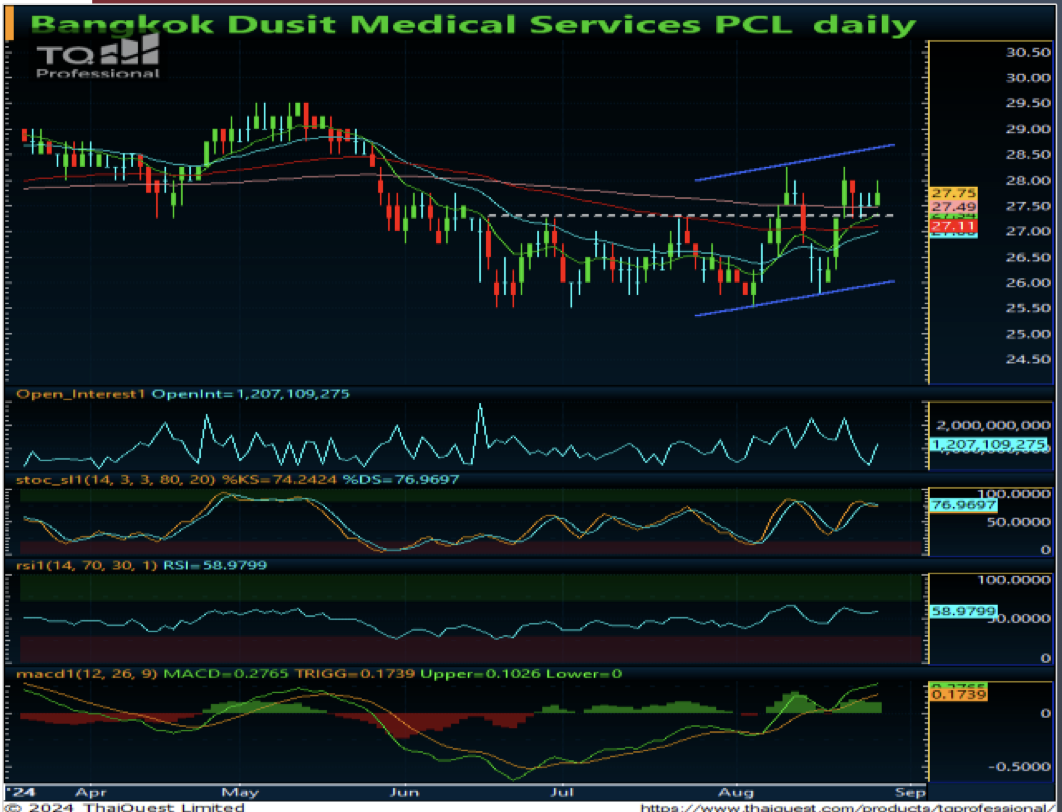

หุ้นแนะนำวันนี้ “BDMS”

- เรายังชอบ BDMS จากนักวิเคราะห์ของเราคาดการณ์ผลประกอบการในช่วง 2H’67 มีโอกาสเติบโตได้ดีกว่า 1H’67 จาก 3Q’67 ที่เป็นช่วง High Season คาดผู้ป่วยไทย-เทศกลับมาใช้บริการมากขึ้น โดยเฉพาะ Middle East หลังผ่านพันช่วง Ramandan

- ทางเทคนิค ภาพรายวันราคาสามารถยืนเหนือ EMA ระยะสั้น-กลาง-ยาวได้ต่อเนื่อง พยายามขึ้นทำจุดสูงสุดใหม่ในภาพระยะสั้น ขณะที่เครื่องมือทางเทคนิค MACD และ RSI วกตัวขึ้น แต่ SSTO ชะลอกำลังลงบ้าง

- แนะนำ “ทยอยซื้อสะสม”

- แนวรับ 27.50 / 26.50 Target 29.00 / 30.00 Stop <25.50

15/11/67")

{kind=link}