บล.กสิกรไทย:

TASCO: กลับสู่เส้นทางเดิม

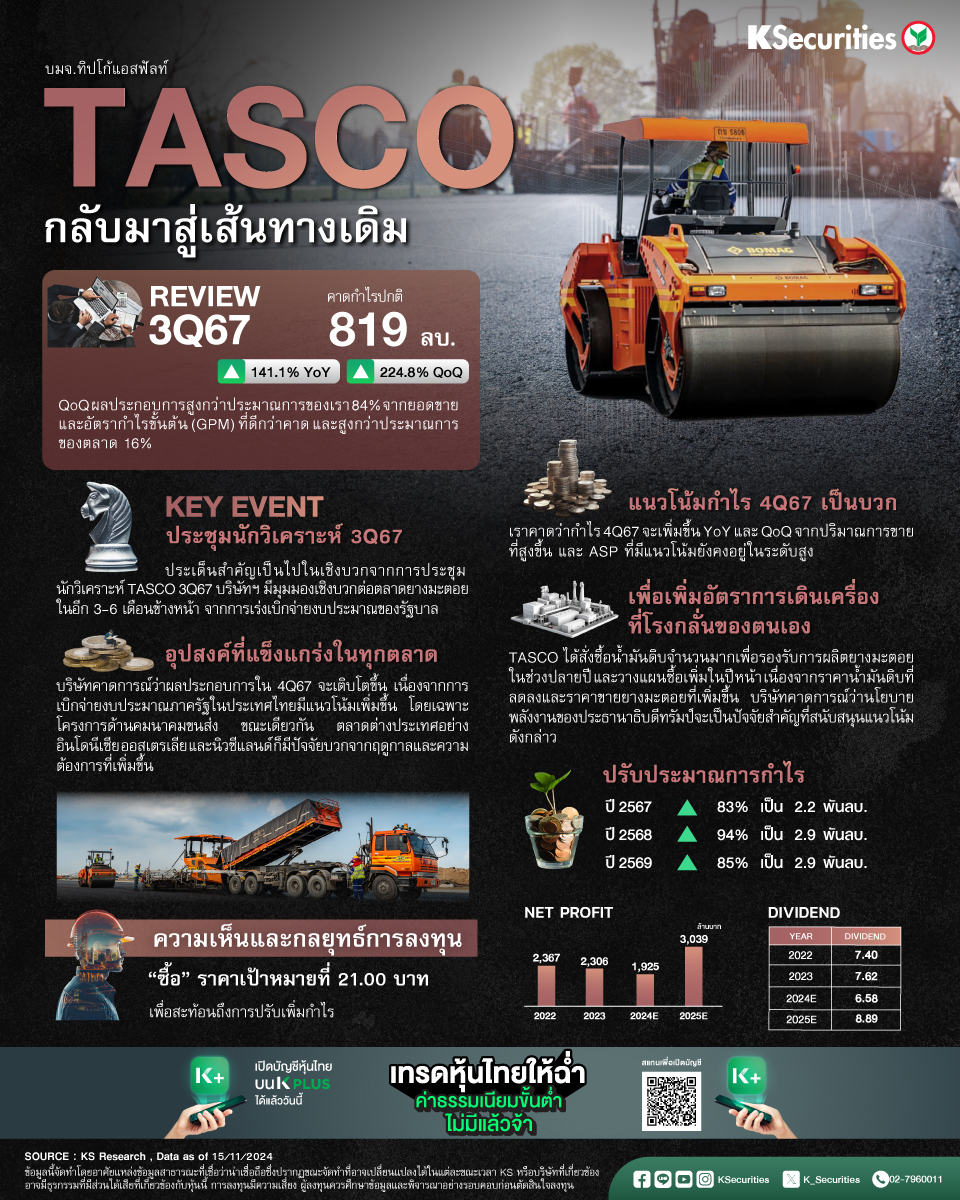

- กำไรปกติไตรมาส 3/2567 แข็งแกร่งที่ 819 ลบ. เพิ่มขึ้น 1.4 เท่า YoY และ 2.2 เท่า QoQ ผลประกอบการสูงกว่าประมาณการของเรา 84% จากยอดขายและอัตรากำไรขั้นต้น (GPM) ที่ดีกว่าคาด และสูงกว่าประมาณการของตลาด 16% กำไรที่เติบโตทั้งเชิง YoY และ QoQ ส่วนใหญ่มาจากปริมาณการขายและราคาขายเฉลี่ย (ASP) ที่เพิ่มขึ้นอย่างมาก ซึ่งเป็นผลจากความต้องการที่เพิ่มขึ้นทั้งจากตลาดในประเทศและภูมิภาค

- ประเด็นสำคัญเป็นไปในเชิงบวกจากการประชุมนักวิเคราะห์ TASCO ไตรมาส 3/67 เมื่อวันที่ 14 พ.ย. บริษัทฯ มีมุมมองเชิงบวกต่อตลาดยางมะตอยในอีก 3-6 เดือนข้างหน้า จากการเร่งเบิกจ่ายงบประมาณของรัฐบาล

เราคาดว่ากำไรไตรมาส 4/67 จะเพิ่มขึ้น YoY และ QoQ จากปริมาณการขายที่สูงขึ้น และ ASP ที่มีแนวโน้มยังคงอยู่ในระดับสูง

- ปรับเพิ่มประมาณการกำไรปี 2567/68/69 ขึ้น 83%/94%/85% เราเพิ่มประมาณการกำไรเป็น 2.2 พันลบ./2.9 พันลบ./2.9 พันลบ. เพื่อสะท้อนราคาขายเฉลี่ยยางมะตอยที่สูงขึ้น 5%/10%/11% ซึ่งส่งผลให้อัตรากำไรขั้นต้น (GPM) เพิ่มขึ้น 4%/5%/5%

แนะนำ “ซื้อ” และ TP ที่ 21.00 บาท

- เพื่อสะท้อนถึงการปรับเพิ่มกำไร เราเปลี่ยนวิธีการประเมินมูลค่าจากมูลค่ากิจการ/ รายได้หักค่าใช้จ่าย (EV/EBITDA) เป็น PBV โดยใช้เป้าหมายทวีคูณที่ 2 เท่า ซึ่งเป็นค่าเฉลี่ยของช่วงการซื้อขายในอดีต 5 ปี

- Advertisement -

{kind=link}