บล.กสิกรไทย:

สรุปงบหุ้นยางธรรมชาติ 3Q24

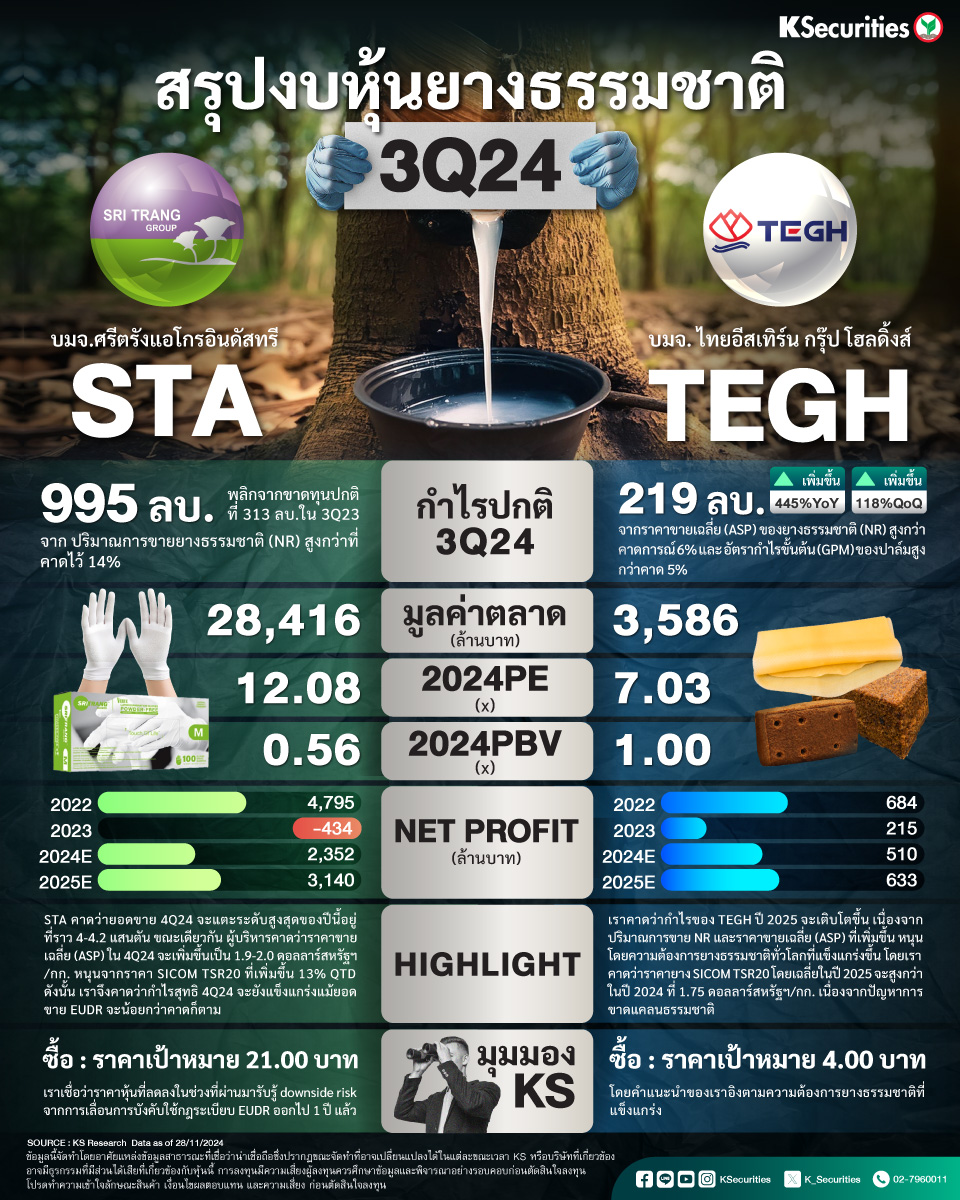

STA

- เรามีมุมมองลบเล็กน้อย หลังเข้าร่วมการประชุมนักวิเคราะห์กับ STA โดยผู้บริหารลดเป้ายอดขายที่สอดคล้องกับกฎระเบียบ EUDR และ GPM ในปี 67-68 ลง

- อย่างไรก็ดี บริษัทฯ คาดว่ายอดขายและ ASP ในปี 2568 จะเพิ่มขึ้นอีกหนุนจากอุปสงค์ NR ที่แข็งแกร่งขึ้น

- แนะนำ “ซื้อ” แต่ลดราคาเป้าหมายลงเป็น 21.0 บาท จาก risk-to-return ที่น่าดึงดูดใจ

TEGH

- ใจความสำคัญโดยรวมของการประชุมนักวิเคราะห์ของ TEGH ค่อนข้างเป็นลบเล็กน้อย ผู้บริหารลดเป้าปริมาณการขายยางธรรมชาติ EUDR ปี 67-68 ลง 20-40%

- คาดกำไรปี 68 จะเพิ่มขึ้น YoY จากราคาขายเฉลี่ยยางธรรมชาติ และปริมาณการขายที่สูงขึ้น แต่เป้าหมายปริมาณการขายยางธรรมชาติ EUDR ของ TEGH อาจไม่เป็นตามคาด

- คงคำแนะนำ “ซื้อ” ด้วย TP ที่ลดลงเป็น 4.0 บาท เพื่อสะท้อนการปรับลดประมาณการกำไรของเรา โดยคำแนะนำของเราอิงตามความต้องการยางธรรมชาติที่แข็งแกร่ง

- Advertisement -

{kind=link}