บล.กสิกรไทย:

PRM จัดทัพน่านน้ำ เพิ่มกำลังกองเรือ แนวโน้มสดใสในปี 2568

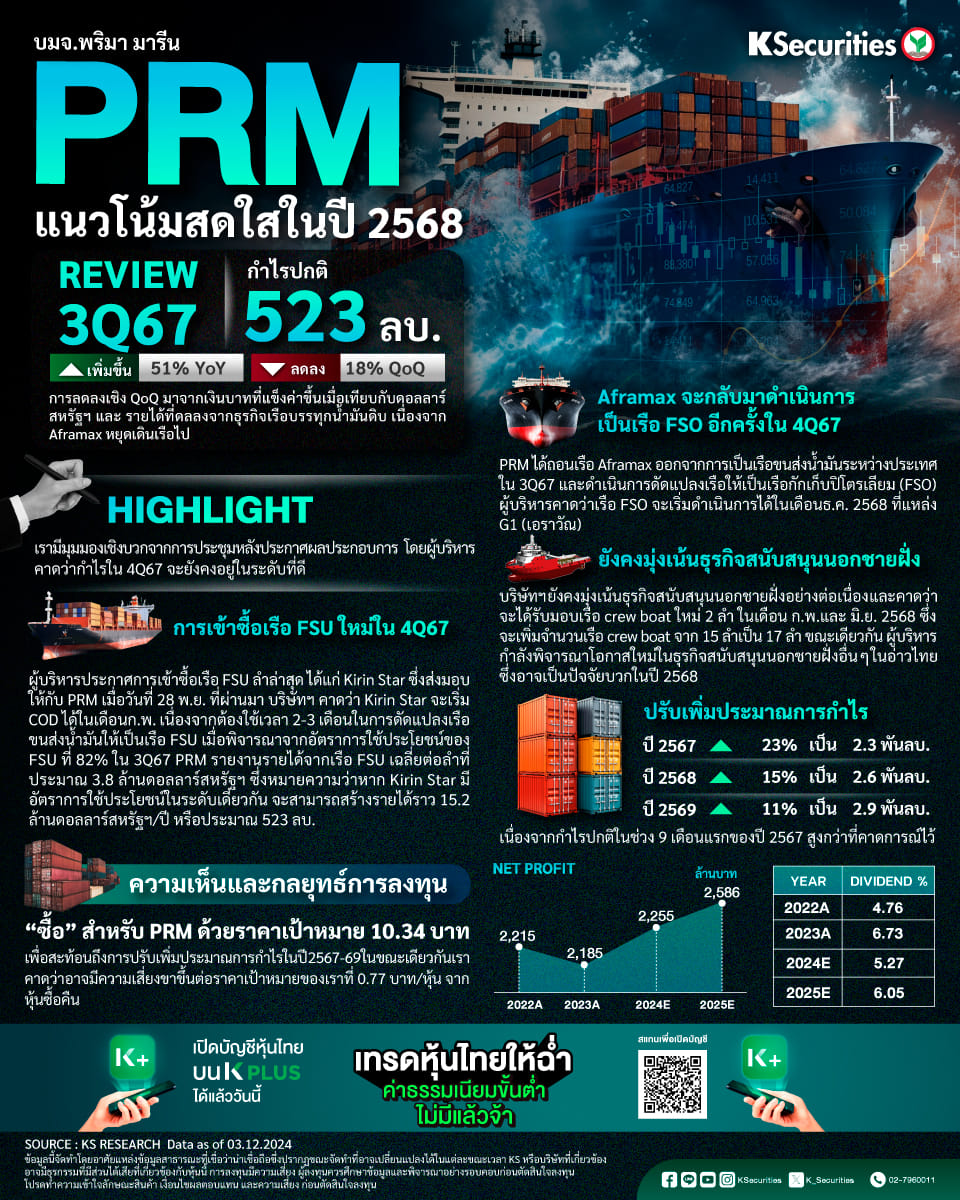

- PRM รายงานกำไรปกติไตรมาส 3/2567 ที่ 523 ลบ. ลดลง 18% QoQ แต่เพิ่มขึ้น 51% YoY สอดคล้องกับที่เราคาดไว้แต่น้อยกว่าที่ตลาดคาดไว้ 7%

- เรามีมุมมองเชิงบวกจากการประชุมหลังประกาศผลประกอบการ ผู้บริหารคาดว่ากำไรในไตรมาส 4/67 จะยังคงอยู่ในระดับที่ดี

- ประกาศการเข้าซื้อเรือ FSU ซึ่งคาดว่าจะเริ่ม COD ได้ในเดือนก.พ. โดยเราประเมินรายได้เพิ่มเติมจากเรือ FSU ใหม่ที่ประมาณ 3.8 ล้านดอลลาร์สหรัฐฯ/ไตรมาส

- PRM ได้ถอนเรือ Aframax ออกจากการเป็นเรือขนส่งน้ำมันระหว่างประเทศในไตรมาส 3/2567 และดำเนินการดัดแปลงเรือให้เป็นเรือกักเก็บปิโตรเลียม (FSO) ผู้บริหารคาดว่าเรือ FSO จะเริ่มดำเนินการได้ในเดือนธ.ค. 2568 ที่แหล่ง G1 (เอราวัณ)

- บริษัทฯ ยังคงมุ่งเน้นธุรกิจสนับสนุนนอกชายฝั่งอย่างต่อเนื่อง และคาดว่าจะได้รับมอบเรือ crew boat ใหม่ 2 ลำ ในเดือนก.พ.และมิ.ย. 2568 ซึ่งจะเพิ่มจำนวนเรือ crew boat จาก 15 ลำเป็น 17 ลำ ขณะเดียวกัน ผู้บริหารกำลังพิจารณาโอกาสใหม่ในธุรกิจสนับสนุนนอกชายฝั่งอื่น ๆ ในอ่าวไทย ซึ่งอาจเป็นปัจจัยบวกในปี 2568

- เราได้ปรับเพิ่มประมาณการกำไรปี 2567 ขึ้น 5% เนื่องจากกำไรปกติในช่วง 9 เดือนแรกของปี 2567 สูงกว่าที่คาดการณ์ไว้ และได้ปรับประมาณการกำไรปกติในปี 2568-69 ให้สอดคล้องกัน เราคาดการณ์กำไรปกติในปี 2567-69 อยู่ที่ 2.3 พันลบ. / 2.6 พันลบ. / 2.9 พันลบ. ซึ่งคิดเป็นอัตราการเติบโตของกำไรที่ 23%/ 15%/11% ตามลำดับ

มุมมอง KS

- แนะนำ “ซื้อ” ราคาเป้าหมาย 10.34 บาท เพื่อสะท้อนถึงการปรับเพิ่มประมาณการกำไรในปี 2567-69 ในขณะเดียวกันเราคาดว่าอาจมีความเสี่ยงขาขึ้นต่อราคาเป้าหมายของเราที่ 0.77 บาท/หุ้น จากหุ้นซื้อคืน

- Advertisement -

{kind=link}