บล.กสิกรไทย:

DIF กำไรปกติตามคาด ความเสี่ยงมากขึ้นจากการชำระคืนหนี้สิน

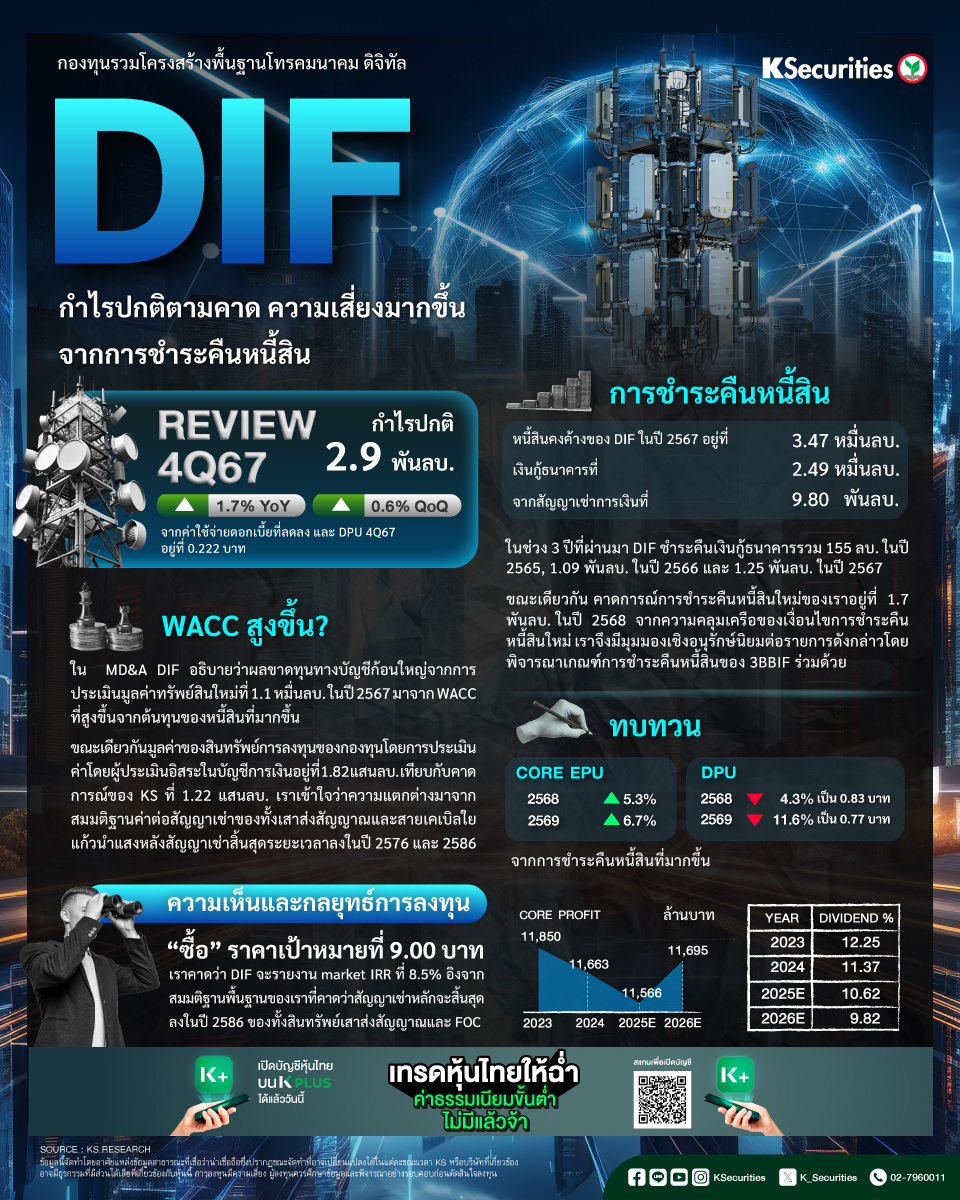

- กำไรปกติไตรมาส 4/67 อยู่ที่ 2.9 พันลบ. (+1.7% YoY และ +0.6% QoQ) และ DPU ไตรมาส 4/67 อยู่ที่ 0.222 บาท (อัตราจ่าย 80.5% และ DY ที่ปีละ 11.3%)

- ใน MD&A DIF อธิบายว่าผลขาดทุนทางบัญชีก้อนใหญ่จากการประเมินมูลค่าทรัพย์สินใหม่ที่ 1.1 หมื่นลบ. ในปี 2567 มาจาก WACC ที่สูงขึ้นจากต้นทุนของหนี้สินที่มากขึ้น ขณะเดียวกัน มูลค่าของสินทรัพย์การลงทุนของกองทุนโดยการประเมินค่าโดยผู้ประเมินอิสระในบัญชีการเงินอยู่ที่ 1.82 แสนลบ. เทียบกับคาดการณ์ของ KS ที่ 1.22 แสนลบ. เราเข้าใจว่าความแตกต่างมาจากสมมติฐานค่าต่อสัญญาเช่าของทั้งเสาส่งสัญญาณและสายเคเบิลใยแก้วนำแสงหลังสัญญาเช่าสิ้นสุดระยะเวลาลงในปี 2576 และ 2586

- เราคงคำแนะนำ “ซื้อ” แต่ลด TP สิ้นปี 68 ลง18.9% เป็น 9 บาท จาก 11.1 บาท เราคาดว่า DIF จะรายงาน market IRR ที่ 8.5% อิงจากสมมติฐานพื้นฐานของเราที่คาดว่าสัญญาเช่าหลักจะสิ้นสุดลงในปี 2586 ของทั้งสินทรัพย์เสาส่งสัญญาณและ FOC

- Advertisement -

{kind=link}