ตลาดหลักทรัพย์ฯ ขอให้ บมจ.อควา คอร์เปอเรชั่น (AQUA) ชี้แจงข้อมูลในงบการเงินประจำปี 2567

โดยผู้สอบบัญชีมีข้อสังเกตดังนี้ (1) บริษัทย่อยไม่สามารถปฏิบัติตามเงื่อนไขสัญญาซื้อขายหุ้น อาจกระทบมูลค่าเงินมัดจำ (2) บริษัทร่วม 2 แห่ง วางเงินมัดจำเพื่อซื้อที่ดินและศึกษาโครงการโรงไฟฟ้า ต่อมายกเลิกรายการแต่ยังไม่ได้รับเงินคืน และ (3) ความไม่แน่นอนอย่างมีสาระสำคัญต่อการดำเนินงานต่อเนื่องของบริษัท ซึ่งมีนัยสำคัญต่อฐานะการเงินและผลการดำเนินงานของบริษัท

โดยขอให้บริษัทชี้แจงข้อมูลผ่านระบบเผยแพร่ข้อมูลของตลาดหลักทรัพย์ฯ ภายในวันที่ 16 เมษายน 2568 ในส่วนความเห็นของคณะกรรมการบริษัทและคณะกรรมการตรวจสอบขอให้ชี้แจงภายในวันที่ 22 เมษายน 2568 นอกจากนี้ขอให้ผู้ลงทุนศึกษาข้อมูลงบการเงินและติดตามคำชี้แจงของบริษัท

![]()

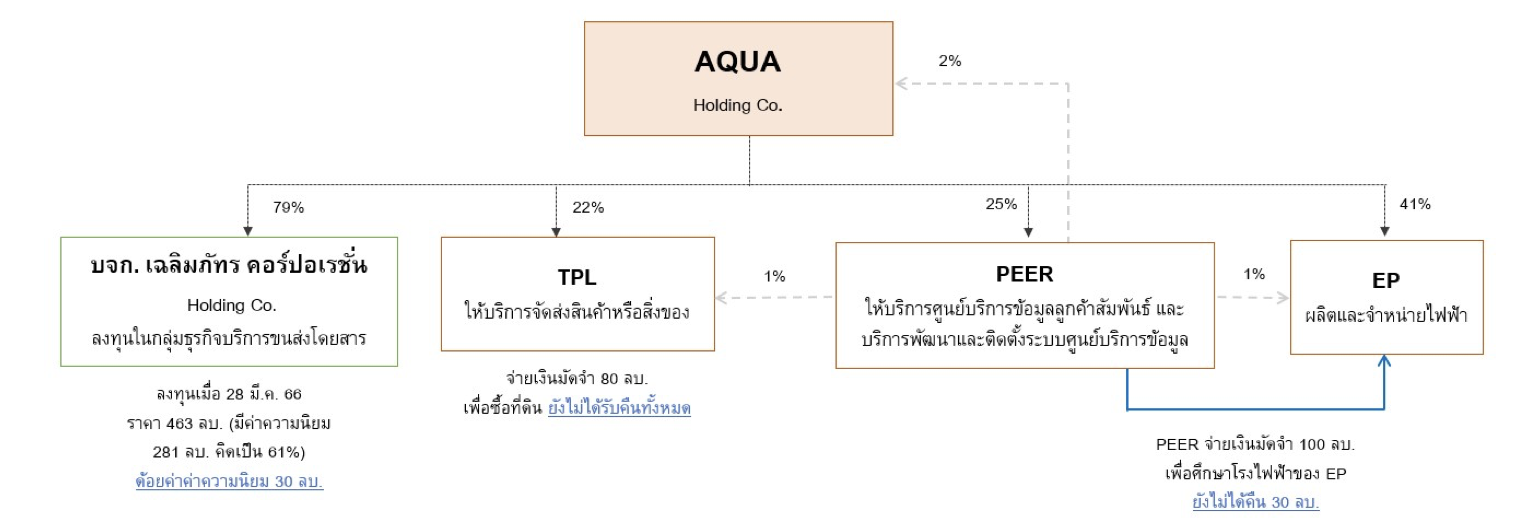

โครงสร้างการถือหุ้นและการทำรายการของกลุ่มบริษัท

ข้อมูลสำคัญในงบการเงินประจำปี 2567

- เดือนสิงหาคม 2567 บจก. เอฟเอบี ฟู้ดโฮดิ้ง (FAB : บริษัทย่อย 100%) จะซื้อหุ้นทั้งหมดของ บจก. ยามะจัง (ไทยแลนด์) (YMC) ซึ่งประกอบธุรกิจอาหาร ในราคา 610 ล้านบาท วางเงินมัดจำ 231 ล้านบาท (38% ของมูลค่าซื้อ) โดย FAB ไม่สามารถปฏิบัติตามเงื่อนไขสัญญาซื้อขายหุ้น อาจกระทบมูลค่าเงินมัดจำที่จะได้รับคืนในอนาคต

- บริษัทร่วม 2 แห่ง คือ บมจ. ไทยพาร์เซิล (TPL) และ บมจ.เพียร์ ฟอร์ ยู (PEER) วางเงินมัดจำเพื่อซื้อที่ดินและศึกษาโครงการโรงไฟฟ้า ต่อมายกเลิกรายการแต่ยังไม่ได้รับเงินคืนรวม 110 ล้านบาท

- ความไม่แน่นอนอย่างมีสาระสำคัญต่อการดำเนินงานต่อเนื่อง กรณีปี 2567 ขาดทุน 988 ล้านบาท (เพิ่มขึ้น 3,188

ขณะที่ปี 66 มีกำไร 32 ล้านบาท โดยมีสาเหตุสำคัญดังนี

(1) ขาดทุนจากการเปลี่ยนแปลงมูลค่ายุติธรรมในอสังหาริมทรัพย์เพื่อการลงทุน 435 ลบ

(2) รับรู้ส่วนแบ่งขาดทุนจากบมจ. อีสเทอร์น พาวเวอร์ กรุ๊ป (EP) และ PEER 385 ลบ

(3) ขาดทุนจากการด้อยค่าลูกหนี้และสินทรัพย์ต่างๆ 224 ลบ.

- เงินให้กู้ยืมแก่ บจก. เอธธิคอล กูร์เมต์ (EG) ปี 67 ยอดคงเหลือ 128 ลบ. ด้อยค่า 74 ลบ.

- ค่าความนิยมของ บจก. เฉลิมภัทร คอร์ปอเรชั่น ซึ่งลงทุนเมื่อ มี.ค. 66 โดยซื้อหุ้น 79% ราคา 463 ลบ. มีค่าความนิยม 281 ลบ. ด้อยค่าความนิยม 30 ลบ.

- ลูกหนี้การค้าและลูกหนี้หมุนเวียนอื่น ด้อยค่า 69 ลบ.

- สินทรัพย์ที่เกิดจากสัญญา ด้อยค่า 43 ลบ.

- ค่าเสียหายจากคดีฟ้องร้อง 6 ลบ.

- ขาดทุนจากการจำหน่ายสินทรัพย์หมุนเวียนอื่น 2 ลบ.

ตลาดหลักทรัพย์ฯ ขอให้ AQUA ชี้แจงข้อมูลดังนี้

1. สาเหตุที่ FAB ไม่สามารถปฏิบัติตามสัญญาซื้อขายหุ้นได้ ความคืบหน้าในการแก้ปัญหาและกรอบเวลาที่คาดว่าแล้วเสร็จ ความเสี่ยง/การป้องกันความเสี่ยงที่จะไม่ได้เงินมัดจำคืน ผลกระทบต่อการดำเนินธุรกิจของ FAB และการด้อยค่าเงินลงทุน

2. ความเห็นของคณะกรรมการบริษัทและคณะกรรมการตรวจสอบเกี่ยวกับ

(1) ความเหมาะสมและเพียงพอของการวางเงินมัดจำและการบันทึกด้อยค่าต่างๆ รวมทั้งความเหมาะสมของแนวทาง การติดตามลูกหนี้และมูลค่าหลักประกัน

(2) มาตรการกำกับดูแลบริษัทย่อยและบริษัทร่วม ความเสี่ยงจากการให้เงินกู้ยืม การลงทุนในธุรกิจต่างๆ การลงทุน ในหลักทรัพย์ ซึ่งส่งผลกระทบต่อผลการดำเนินงานเป็นขาดทุนอย่างมีนัยสำคัญ นโยบายการลงทุนหรือ ทำธุรกรรมใดๆ ในอนาคตเพื่อลดความเสี่ยงที่อาจเกิดขึ้น

3. ขอให้บริษัทรายงานความคืบหน้าในการติดตามเพื่อให้ได้รับเงินมัดจำคืนและเงินให้กู้ยืมแก่ EG พร้อมกับการนำส่ง งบการเงินทุกไตรมาสหรือเมื่อมีความคืบหน้าในการดำเนินการใดๆ ที่สำคัญจนกว่าจะได้ข้อสรุปหรือได้รับชำระหนี้ครบถ้วน

{kind=link}