SET มองบ่ายแกว่งแคบ วอลุ่มเบาบาง กรอบ 1,585 – 1,600 จุด / Top pick BBL

Phillip Strategist Comment

- สรุปตลาดเช้า: ดัชนี SET Index ภาคเช้า +0.03 จุด (หรือ 0.00%) ไปอยู่ที่ 1,593.16 จุด โดยตลาดช่วงเช้าแม้จะเผชิญแรงกดดันจาก Sentiment ภูมิภาคอยู่บ้าง หลังจีนเผยดัชนี CPI มี.ค. ต่ำกว่าคาดและครั้งก่อนที่ 1% สู่การเติบโตเพียง 0.7% และดัชนี PPI มี.ค. ที่ต่ำกว่าครั้งที่แล้วที่ -1.4% สู่ -2.5% ซึ่งเป็นไปตามคาด ทำให้กังวลถึงการฟื้นตัวของเศรษฐกิจจีนที่ดูเชื่องช้า อย่างไรก็ตามปัจจัยในประเทศยังเป็นแรงพยุงดัชนี หลังม.หอการค้าเผยดัชนีความเชื่อมั่นผู้บริโภคของไทยเดือน มี.ค. ที่ 53.8 จุด และเป็นการยืนเหนือระดับ 50 จุดติดต่อกันเดือนที่สาม แรงหนุนจากนักท่องเที่ยวที่ทยอยเข้าไทย อย่างไรก็ตามปริมาณการซื้อขายเป็นไปอย่างเบาบาง จากใกล้ช่วงหยุดยาว

- มุมมองตลาดบ่ายนี้: ทางฝ่ายมองดัชนี SET ภาคบ่ายมีโอกาสแกว่งแคบต่อจากภาคเช้า โดยอิงความหวังหลักจากการจับจ่ายใช้สอย หลังแนวโน้มความเชื่อมั่นผู้บริโภคของไทยปรับตัวดีขึ้นต่อเนื่อง โดยเฉพาะความหวังเม็ดเงินจับจ่ายใช้สอยในช่วงวันหยุดสงกรานต์ รวมทั้งตลาดสินเชื่อเดือน มี.ค.ที่มีโอกาสฟื้นตัว ขณะที่กลุ่มโรงพยาบาลมองยังได้ประโยชน์จากบอร์ด สปส.ที่อนุมัติการขึ้นค่าบริการเหมาต่อหัวสู่ 1,808 บาทต่อคนต่อปี อย่างไรก็ตามแม้จะมองแรงหนุนพยุงดัชนียังพอมีบ้าง แต่ปัจจัยที่กล่าวไปกลับดูไม่ Impact มากนัก กอปรกับวอลุ่มที่คาดจะยังเบาบาง จากวันทำการที่เหลือพรุ่งนี้อีกเพียง 1 วันก่อนหยุดยาว ทำให้นักลงทุนบางส่วนอาจหลีกเลี่ยงการถือหุ้นข้ามวันหยุด เนื่องจากความไม่แน่นอนด้านภูมิรัฐศาสตร์ที่เสี่ยงจะรุนแรงขึ้นในช่วงที่ไทยจะหยุดทำการ พรุ่งนี้ติดตามดัชนี CPI สหรัฐ หากชะลอตัวตามคาดสู่ 5.1% ในเดือน มี.ค. จะส่งผลบวกต่อดัชนี ส่วนสัปดาห์หน้ากลุ่มแบงก์อาจพยุงดัชนี จากเริ่มทยอยจ่ายเงินปันผล และเริ่มเผยงบงวด 1Q66

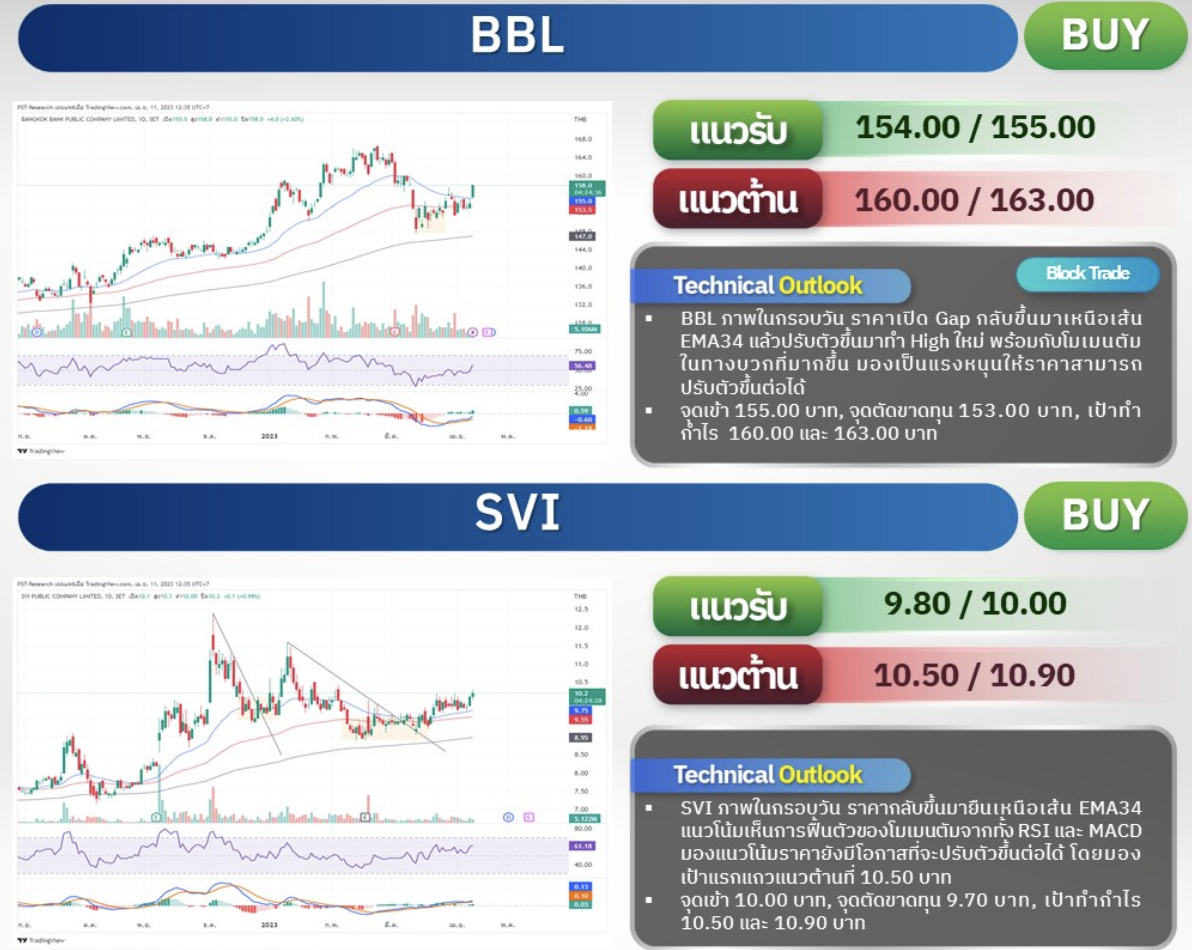

- Top pick: BBL ทางฝ่ายคาดแนวโน้มอัตราดอกเบี้ยขาขึ้น และคาด NIM จะปรับตัวดีขึ้นยังส่งผลบวกต่อกลุ่มแบงก์ ทางฝ่ายเลือก BBL แม้ว่าช่วง ม.ค. สินเชื่อจะมีหดตัวลงไปบ้าง แต่คาด ก.พ.- มี.ค. ทางฝ่ายคาดสินเชื่อจะฟื้นตัว ส่งให้ในงวด 1Q66 มีโอกาสเติบโตแบบ y-y และ q-q คาดกำไร 1Q66 จะอยู่ที่ 7.5 พันล้านบาท (+6.5%y-y,+0.1%q-q)

Afternoon Trading

- Advertisement -

25/11/67")

{kind=link}