ประเมิน SET Index ลุ้นทดสอบแนวต้าน 1,600

ประเด็นการลงทุน

วันนี้เคาะ MINT แนวโน้มกำไรสุทธิ 1Q66 คาดว่าจะขยายตัว YoY โดยพลิกกลับมามีกำไร จาก Occ. Rate ที่เฉลี่ยปรับตัวขึ้นทั้งในประเทศและยุโรป

MARKET STRATEGY

สรุปตลาดวานนี้

SET) ปิดที่ 1,597.10 จุด เพิ่มขึ้น 3.97 จุด (+0.25%) มูลค่าการซื้อขาย 36,038.63 ล้านบาท วอลุ่มการซื้อขายเบาบาง เนื่องจากเริ่มเข้าใกล้ช่วงวันหยุดยาวเทศกาลสงกรานต์

Research Highlight: SET ลุ้นทดสอบแนวต้าน 1600 ติดตามตัวเลขเงินเฟ้อสหรัฐ

ติดตามตัวเลขเงินเฟ้อสหรัฐ มี.ค.

- ขณะที่ตลาดให้น้ำหนักกับตัวเลขเงินเฟ้อสหรัฐที่จะประกาศ 12 เม.ย. คาดว่าจะขยายตัว 5.2%YoY ชะลอตัวลงจากเดือนก่อนที่ขยายตัว 6% YoY ซึ่งเรามองว่าหากออกมามากกว่าคาดจะไม่น่ากระทบต่อมุมมองเรื่องอัตราดอกเบี้ยของเฟดมากนัก ซึ่งข้อมูลล่าสุดจาก Fed watch tool นักลงทุนให้น้ำหนักกว่า 72.9% ที่เฟดจะปรับขึ้นอัตราดอกเบี้ยอีก 0.25% ไปสู่ระดับ 5.00-5.25% เมื่อเทียบกับเป้าหมายเงินเฟ้อสหรัฐในปีนี้ที่ 4% จะทำให้อัตราดอกเบี้ยที่แท้จริงอยู่ราว 1.00 1.25% ซึ่งเป็นค่าเฉลี่ยที่ใกล้เคียงกับอดีต

จับตาการรายงานผลประกอบการกลุ่มธนาคารสหรัฐ

- เราคาดหวังว่ากลุ่มธนาคารจะกลับมาหนุนตลาด หลังจะเริ่มทยอยประกาศงบ 1Q66 ของ เจพีมอร์แกนเซส (JPM: EPS 3.35$*, +27%YoY), ซิตี้กรุ๊ป (C: EPS 1.67$*, -17%YoY) และ เวลส์ ฟาร์โก (WFC: EPS 1.13$*, +27%YoY) ถ้าหากออกมาไม่แย่กว่าตลาดคาด และผู้บริหารให้มุมมองที่เป็นบวก จะช่วยคลายความกังวลเกี่ยวกับภาคธนาคารทั่วโลก

- ทั้งนี้ปัญหาจากเสถียรภาพทางการเงินของธนาคารสหรัฐฯ ที่ก่อให้เกิดปัญหา Bank run ในธนาคารขนาดกลาง-เล็ก ในระยะสั้น จะกระทบต่อการปล่อยสินเชื่อ อาจเป็นปัจจัยกดดันการขยายตัวของเศรษฐกิจสหรัฐฯ ในช่วง 2H66 เป็นอีกปัจจัยหนุนให้เฟดยุติการปรับขึ้นอัตราดอกเบี้ย

- อย่างไรก็ดี เรายังไม่ตัดประเด็นเรื่อง recession ของเศรษฐกิจสหรัฐฯ ออกจากมุมมองของเราได้ เนื่องจากแนวโน้มการปล่อยสินเชื่อธนาคารที่ลดลง การกลับมาลดขนาดงบดุลของเฟลหลังวิกฤตธนาคารเริ่มคลี่คลาย และภาพ real sector อย่างราคาบ้านในสหรัฐฯ ที่ชะลอตัวลงอย่างต่อเนื่องตั้งแต่ มิ.ย. 65 และข้อมูลดัชนีภาคการผลิตเดือนมี.ค. ที่ปรับตัวลง

* ข้อมูลจาก Bloomberg

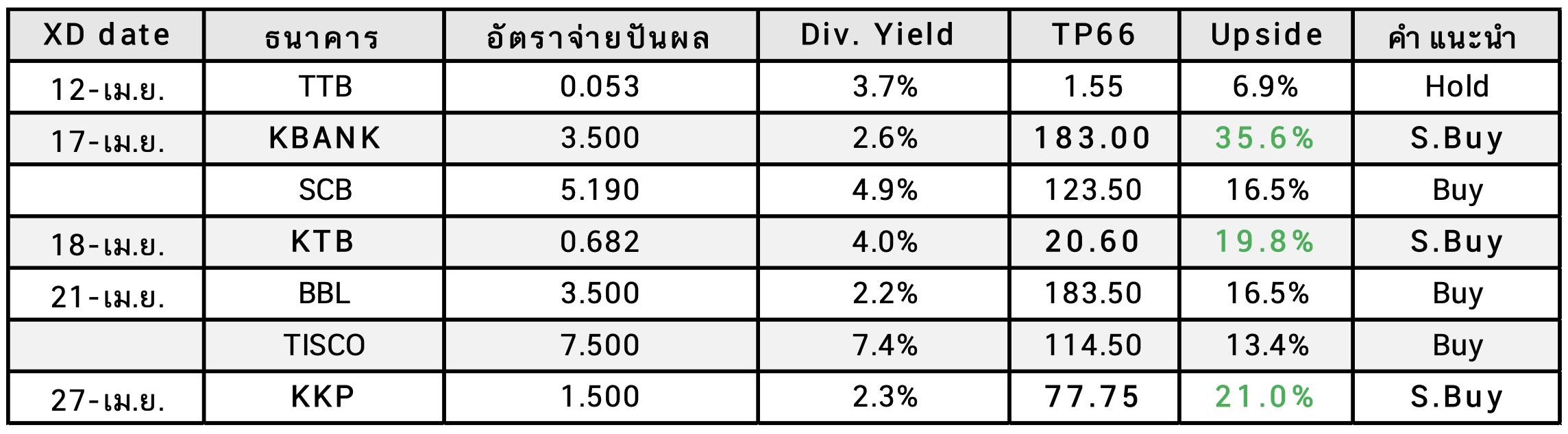

Update กลุ่มธนาคารที่ทยอยจ่ายปันผล และรายงานผลประกอบการ

- กลุ่มธนาคารจะเริ่มทยอยประกาศจ่ายปันผล ช่วยลดโอกาส short selling ในระยะสั้น โดยเราคงน้ำหนัก Overweight กับกลุ่ม จากแนวโน้มผลประกอบการ 1Q66 ที่คาดว่าจะขยายตัวแรง QoQ จากการตั้งสำรองที่ลดลง โดยเฉพาะจาก KBANK และ KTB และค่าใช้จ่ายที่ลดลงตามฤดูกาล รวมถึงแนวโน้มของ NIM ที่ปรับตัวขึ้นตามอัตราดอกเบี้ยขาขึ้น ส่วน YoY ประเมินทรงตัวค่อนไปทางลบจาก แนวโน้มสินเชื่อที่ขยายตัวไม่แรงเมื่อเทียบกับปีก่อน และธุรกิจตลาดทุนที่พบเขา ทั้งนี้เราประเมินว่า BBL KTB TISCO จะรายงานกําไรสุทธิที่ขยายตัวทั้ง QoQ และ YoY

- Top pick เราชอบ KBANK KTB KKP BBL ตามลำดับ

ติดตามตัวเลขเศรษฐกิจ

- 12 เม.ย. ดัชนีราคาผู้บริโภค (มี.ค.) // น้ำมันดิบคงคลัง

- 13 เม.ย. รายงานการประชุมของ FOMC // ดัชนีราคาผู้ผลิต (มี.ค.)

- 14 เม.ย. ดัชนียอดขายปลีก (มี.ค.)

Investment Strategy

- ประเมิน SET Index แกว่งตัวลุ้นทดสอบแนวต้าน 1600-06 เป็นกรอบพิจารณาเล่นรอบบางส่วน แนวรับหลัก 1592-88

- เข้าใกล้วันหยุดยาวของไทยอาจเห็นวอลุ่มการซื้อขายยังเบาบาง แต่ด้าน Valuation หากไม่นับ DELTA ถือว่าไม่แพงเมื่อเทียบกับภูมิภาค รวมถึงขานรับปัจจัยบวกจาก World bank ปรับเพิ่มคาดการณ์ GDP โลกเป็น 2% และจิตวิทยาเชิงบวกช่วงการเลือกตั้ง

- แนะนำ Setective buy กลุ่ม Big cap ที่ Laggard HMPRO CPALL CPN AOT KBANK SCB JMT BDMS กลุ่ม Election Rally ADVANC KBANK BBL SC SIRI WHA STEC CPALL EA กลุ่ม Defensive CHG BCH BDMS SISB RATCH GULF ADVANC

Global Markets

(+) ตลาดหุ้นสหรัฐฯ ปิดบวก นักลงทุนจับตาการเปิดเผยตัวเลขเงินเฟ้อของสหรัฐ รวมทั้งรายงานผลประกอบการไตรมาส 1/2566 ของบริษัทจดทะเบียนในสัปดาห์นี้

(+) ตลาดหุ้นยุโรป ปิดบวก โดยได้แรงหนุนจากหุ้นกลุ่มเหมืองแร่ ขณะนักลงทุนจับตาการเปิดเผยข้อมูลเงินเฟ้อของสหรัฐ

(+) สัญญาน้ำมันดิบเวสต์เท็กซัส (WTI) ปิดบวก ได้แรงหนุนจากการอ่อนค่าของดอลลาร์ รวมทั้งการคาดการณ์ที่ว่ารัฐบาลจีนจะออกมาตรการกระตุ้นเศรษฐกิจ หลังจีนเปิดเผยข้อมูลที่บ่งชี้ถึงความอ่อนแอของอุปสงค์ภายในประเทศ

(+) สัญญาทองคำตลาด COMEX ปิดบวก จากการอ่อนค่าของดอลลาร์เป็นปัจจัยหนุนตลาด ขณะที่นักลงทุนจับตาสหรัฐเปิดเผยดัชนีราคาผู้บริโภค (CPI)

หุ้นเคาะไป คุยไป..MINT

- ด้านแนวโน้มกำไรสุทธิ 1Q66 คาดว่าจะขยายตัว YoY โดยพลิกกลับมามีกำไรจาก Occ. Rate ที่เฉลี่ยปรับตัวขึ้นทั้งในประเทศและยุโรป รวมถึง RevPar ที่เพิ่มขึ้นอย่างมาก ส่วน QoQ จะหดตัวลงตามปัจจัยฤดูกาลธุรกิจในยุโรป (รายได้จาก NH Hotel คิดเป็นสัดส่วนราว 50% ของรายได้ธุรกิจโรงแรม) ส่วนธุรกิจร้านอาหารมองว่ายังฟื้นตัวได้ต่อเนื่องตาม SSSG ที่เพิ่มขึ้น โดยเฉพาะจากจีนที่ได้เปิดประเทศตั้งแต่ต้นปี

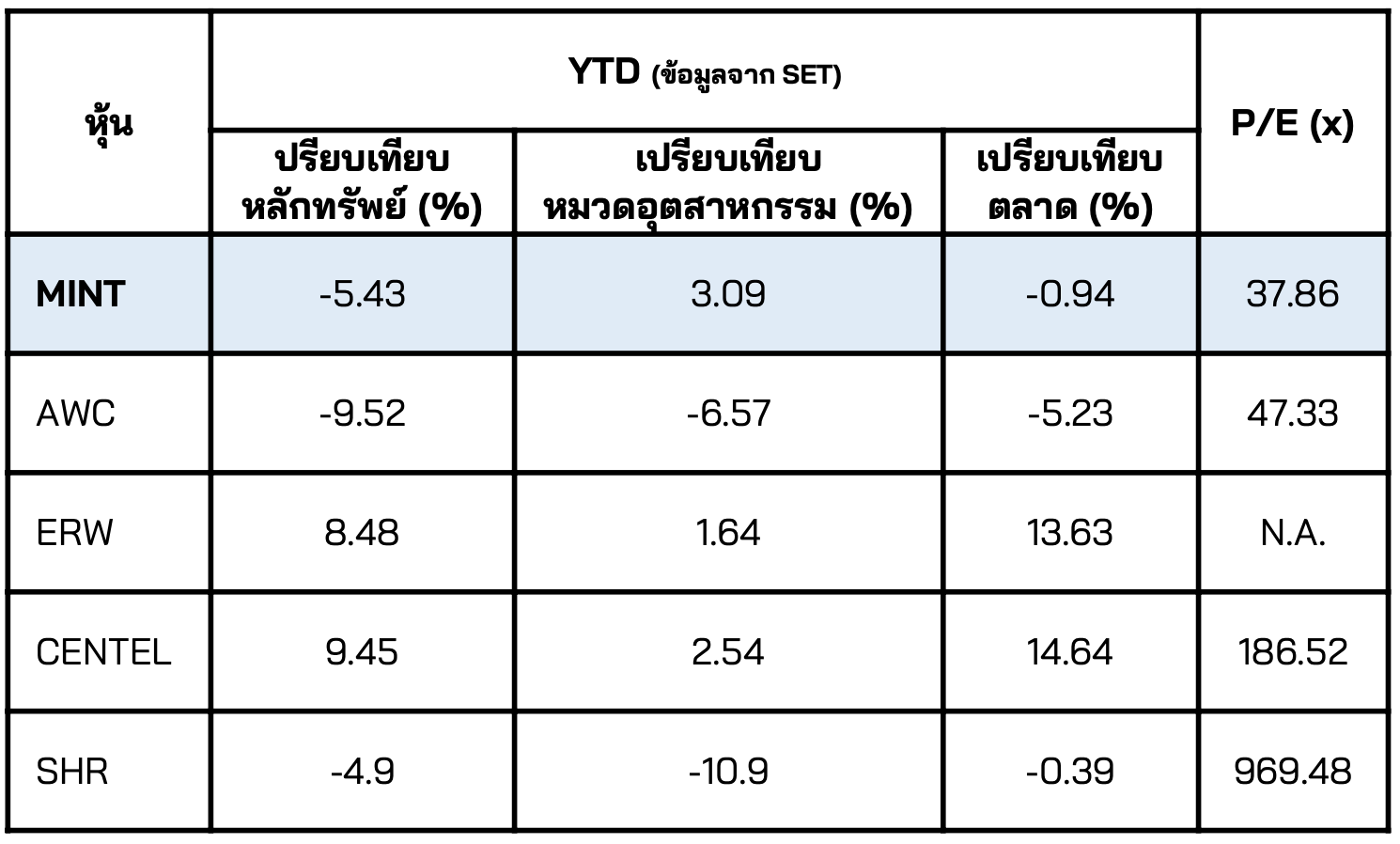

- เราชอบ MINT ที่เป็นหนึ่งในหุ้น Laggard ของกลุ่ม ที่ปัจจุบันซื้อขายบน PE ที่ 37.8 เท่า เทียบกับ AWC ที่ 47.3 เท่า, CENTEL ที่ 186.5 เท่า และ SHR ที่ 969.5 เท่า มองว่า Valuation จึงมีความน่าสนใจกว่า และล่าสุด ดัชนีเชื่อมั่นผู้บริโภคมี.ค. สูงสุดรอบ 37 เดือน จากที่การท่องเที่ยวฟื้นตัวขึ้นอย่างชัดเจน ทั้งการท่องเที่ยว ของคนไทยและนักท่องเที่ยวต่างชาติ โดยเฉพาะนักท่องเที่ยวจีนที่เริ่มเดินทางเข้ามาท่องเที่ยวในประเทศไทยมากขึ้นเป็นลำดับ ส่งผลให้เกิดเม็ดเงินหมุนเวียนในประเทศมากขึ้น สะท้อนผ่านปริมาณผู้โดยสารใน 6 สนามบิน ทั้งขาเข้า-ออกของ AOT ที่เพิ่มขึ้นต่อเนื่องตลอด 1Q66

{kind=link}