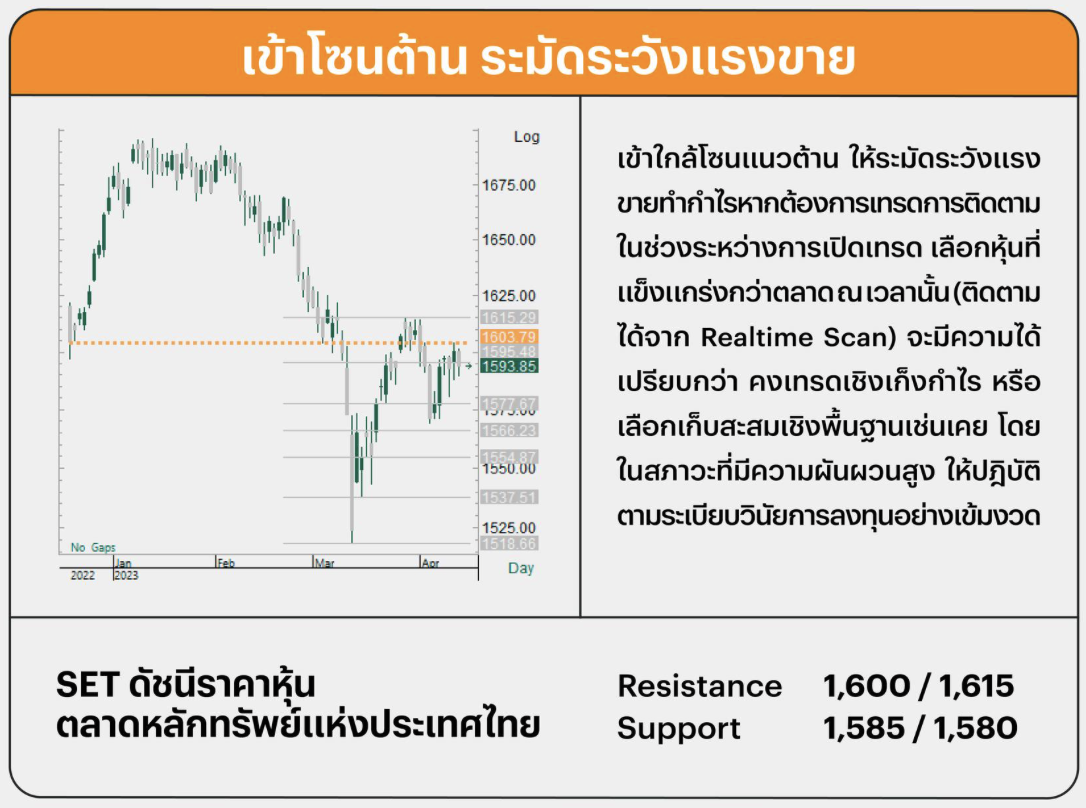

เริ่มรายงานงบ เบื้องต้นกำไรเป็นไปตามคาด / กรอบ SET INDEX 1587-1600

Market Outlook

เมื่อคืนที่ผ่านมาสหรัฐฯ รายงานใบขออนุญาตก่อสร้างที่ 1.413 ล้านใบอนุญาต ต่ำกว่าตลาดประเมินไว้ที่ 1.45 ล้านใบอนุญาต แต่รายงานยอดสร้างบ้านใหม่ที่ 1.42 ล้านหลังคาเรือน สูงกว่าตลาดประเมินไว้ที่ 1.4 ล้านหลังคาเรือน ภายหลังจากรายงานพบว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี และ 10 ปี ขยับขึ้นเล็กน้อยแต่ค่าเงินดอลลาร์สหรัฐฯ กลับมาอ่อนค่า ในขณะที่ CME Fed Watch ก็ยังคงความน่าจะเป็นส่วนมากราว 82% ที่ธนาคารกลางสหรัฐฯ (Fed) จะขึ้นดอกเบี้ย 0.25% ในการประชุมเดือนพ.ค. อื่นๆ จะเป็นเรื่องของผลประกอบการ สำหรับ S&P500 หากนับตั้งแต่ต้นสัปดาห์ถึงปัจจุบันรายงานออกมาแล้ว 14 บริษัท พบว่า 9 บริษัทรายงานดีกว่า Bloomberg Consensus ประเมินไว้ ถือเป็นปัจจัยบวกต่อตลาดหุ้นสหรัฐฯ และจิตวิทยาเชิงบวกต่อตลาดหุ้นไทย ส่วนตลาดหุ้นไทยรายงานออกมาแล้ว 2 บริษัท (KTC, TISCO) พบว่ากำไรสุทธิใกล้เคียงกับ Bloomberg Consensus ประเมินไว้ (ถือเป็นกลางต่อตลาด)

อย่างไรก็ตาม หากพิจารณาจาก KTC จะพบว่าการบริโภคภายในประเทศปรับดีขึ้นต่อเนื่อง โดย KTC ระบุว่าปริมาณการใช้จ่ายบัตรเครดิต 2 เดือนแรกขยายตัวเด่นราว 24.3% ส่วน 1Q23 ขยายตัวได้ 22.5% YoY โดย ช่วง 1Q23 มีมูลค่าการใช้บัตรทั้งหมดราว 6.39 หมื่นล้านบาท โดย KTC ยังระบุเพิ่มอีกว่ามีโอกาสที่จะขยายตัวต่อเนื่องตามการฟื้นของเศรษฐกิจ ทำให้เรายังมีมุมมองเชิงบวกต่อกลุ่มอิงการบริโภคในประเทศ อาทิ กลุ่มค้าปลีก (BJC, CRC, CPALL, HMPRO) กลุ่มท่องเที่ยว (AOT, CENTEL, ERW, MINT, SPA, VRANDA) ร้านอาหาร (M) กลุ่มสินค้า IT (COM7, SYNEX) ที่คาดหวังถึงผลประกอบการ 1Q23 ที่จะสดใสและต่อเนื่องไป ย้ง 2Q23 อย่างไรก็ตาม ระยะสั้นวันนี้ประเมิน SET INDEX เคลื่อนไหวในกรอบ 1587-1600 เนื่องจากภาพรวมยังไร้ปัจจัยใหม่ๆ ที่มีนัยยะสำคัญ ขณะที่ตลาดหุ้นส่วนใหญ่แล้วเคลื่อนไหวทรงตัว เชื่อว่านักลงทุนอยู่ระหว่างรอดูผลประกอบการและผลประชุม Fed

เชิงกลยุทธ์ยังประเมิน SET Sideway Up หนุนจากผลประกอบการและผ่อนคลายดอกเบี้ยของสหรัฐฯ หุ้นแนะนำยังเน้นที่ Domestic Play อาทิ กลุ่มค้าปลีก (BJC, CRC, CPALL, HMPRO) ร้านอาหาร (M) กลุ่มท่องเที่ยว (AOT, CENTEL, ERW, MINT, SPA, VRANDA) ศูนย์การค้า (CPN) กลุ่มเครื่องดื่ม (ICHI, SAPPE) กลุ่มสินค้า IT (COM7,SYNEX) กลุ่มโรงไฟฟ้า (BGRIM, GPSC, GULF, RATCH)

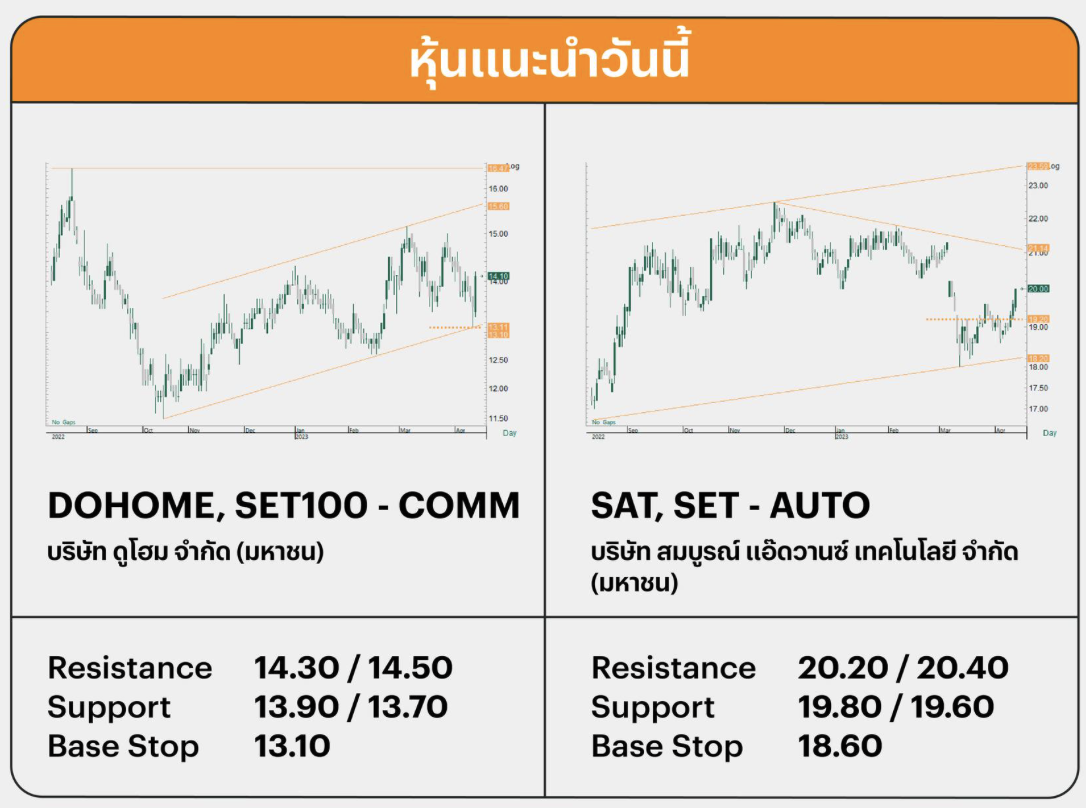

หุ้นแนะนําซื้อวันนี้

CPALL ราคาพื้นฐาน 72.00 บาท

คาดยอดขายสาขาเดิม (SSSG) ไตรมาส 1/23 บวก 9.0% จาก 13.0% ในไตรมาส 1/22 และ 15.0% ในไตรมาส 4/22 หนุนจากจำนวนลูกค้า/สาขา/วัน ที่ฟื้นตัวเป็น 941 คน (+8% YoY) จาก 871 คนในไตรมาส 1/22 และ 916 คน ในไตรมาส 4/22 ยอดใช้จ่ายต่อบิลเพิ่มเป็น 86 บาท จาก 84 บาท ในไตรมาส 1/22 และ 85 บาทในไตรมาส 4/22

CPN ราคาพื้นฐาน 83.00 บาท

ในแง่การดำเนินงาน CPN ได้รับผลดีจากมาตรการเปิดประเทศของจีนที่ทำให้จำนวนนักท่องเที่ยวฟื้นตัวได้อย่างมาก โดยปี 2023 เราประเมินรายได้อยู่ที่ 40,917 ล้านบาท และกำไรสุทธิ 12,855 ล้านบาท ซึ่งเป็นระดับที่สูงกว่าปี 2019 แล้ว

TECHNICAL DAILY

{kind=link}