วันนี้คาดตลาด “Sideway Down”

แนวรับ 1,560 / 1,557 แนวต้าน 1,570 / 1,580 ยังอยู่กับความกังวลเศรษฐกิจสหรัฐถดถอย รวมทั้งแนวโน้มการตั้งสำรองหนี้ของ BANK จากปัญหาของ STARK อาจถ่วงตลาดได้บ้างเล็กน้อย

Our View? “อ่อนแอก็แพ้ไป”

คาดตลาดวันนี้ “Sideway Down” มองแนวรับที่บริเวณ 1,560 / 1,557 และแนวต้านที่บริเวณ 1,570 / 1,580 เรามองตลาดยังคงขาดปัจจัยใหม่เข้าสนับสนุนการปรับตัวขึ้นได้ต่อ ขณะที่การเปิดเผยผลประกอบการของ บจ. ในตลาดสหรัฐ-ยุโรปเมื่อคืนนี้ส่วนใหญ่ออกมาต่ำกว่าที่ตลาดคาดการณ์ เป็น Sentiment เชิงลบต่อการลงทุนในสินทรัพย์เสี่ยงได้บ้าง อีกทั้งตลาดยังคงได้รับแรงกดดันจากเจ้าหน้าที่ของธนาคารกลางสหรัฐ (FED) หลายท่าน ยังคงส่งสัญญาณเตรียมขึ้นอัตราดอกเบี้ยอีก 1 ครั้ง สู่ระดับ 5.00-5.25% ในการประชุม FOMC เดือน พ.ค. นี้ จากเงินอัตราเงินเฟ้อที่ยังอยู่ในระดับที่สูง ขณะที่ตัวเลขภาคการผลิต-บริการ รวมถึงตลาดแรงงานเริ่มคลายความตึงตัวลงแล้วบ้าง โดยเมื่อคืนนี้กระทรวงแรงงานสหรัฐเปิดเผยตัวเลขผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ออกมาที่ระดับ 2.45 แสนราย มากกว่าที่ตลาดคาดที่ระดับ 2.40 แสนราย บ่งชี้ตลาดแรงงานสหรัฐเริ่มชะลอตัวลงแล้ว ขณะที่ตัวเลขยอดขายบ้านมือสองปรับตัว -2.40 MoM มากกว่าที่ตลาดคาดจากผลกระทบของอัตราดอกเบี้ยที่แรงตัวขึ้น อีกทั้งตัวเลข Leading Index ของ CB เมื่อคืนนี้ออกมาอยู่ที่ระดับ -1.2% อ่อนแอมากกว่าที่ตลาดคาด และเป็นการทำจุดต่ำสุดใหม่อีกครั้ง บ่งชี้แนวโน้มเศรษฐกิจสหรัฐชะลอตัวและเข้าสู่ภาวะถดถอยได้ในระยะถัดไป ซึ่งทำให้เราคาด FED จะขึ้นอัตราดอกเบี้ยได้อีกเพียง 1 ครั้ง ก่อนจะยุติวงจรดอกเบี้ยขาขึ้น และรอประเมินผลกระทบของอัตราดอกเบี้ยในระดับสูงต่อไปอีกระยะหนึ่ง เป็นปัจจัยจำกัดการเคลื่อนไหวของตลาดได้อยู่

ทางด้านราคาสัญญาน้ำมันดิบล่วงหน้า WTI. ส่งมอบเดือน พ.ค. เมื่อคืนนี้ปรับตัวลงต่อปิดที่ระดับ 77.37 ดอลลาร์/บาร์เรล -1.87 ดอลลาร์ (-2.36%) คาดได้รับแรงกดดันจากความกังวลแนวโน้มเศรษฐกิจสหรัฐชะลอตัว-ถดถอยจากการใช้นโยบายอัตราดอกเบี้ยในระดับสูงคาดจะลดทอนอุปสงค์น้ำมันในสหรัฐลง กดดันทิศทางราคาหุ้นในกลุ่มพลังงานถ่วงตลาดได้อยู่

สําหรับปัจจัยในประเทศ เรายังคงตลาดยังคงได้รับแรงกดดันจากความกังวลในการตั้งสํารองหนี้ของธนาคารบางแห่งจากปัญหาของ STARK ซึ่งมีหนี้จากสถาบันการเงินทั้งสิ้น 8.6 พันล้านบาท ในช่วง 3Q65 คาดจะเป็นจิตวิทยาเชิงลบต่อหุ้นในกลุ่มธนาคาร โดยเฉพาะ KBANK และ TTB ที่ STARK เคยใช้บริการในการออกหุ้นกู้ และอาจมีการปล่อยสินเชื่อให้ STARK ก่อนหน้าได้บ้าง คาดจะกดดันทิศทางตลาดหุ้นไทยปรับตัวลงได้ต่อ อย่างไรก็ดี เรายังคงคาดหุ้นในกลุ่มธนาคารขนาดใหญ่ผลประกอบการจะออกมาฟื้นตัวขึ้นโดดเด่น QoQ และดีขึ้นเล็กน้อย YoY ตาม ปัจจัยฤดูกาล และสำรองหนี้ที่คาดจะลดลงจากเศรษฐกิจในประเทศฟื้นตัวขึ้น โดยเมื่อวานนี้ BBL รายงานผลประกอบการ 1Q66 ออกมาดีกว่าที่ตลาดคาดไว้มาก +33.82% QoQ และ +42.30% YoY จาก Non-NII เติบโตโดดเด่น ขณะที่ผลประกอบการของหุ้นในกลุ่มธนาคารที่ประกาศออกมาแล้วส่วนใหญ่ออกมากกว่าที่ตลาดคาด มองจะเป็นปัจจัยจำกัด Downside ของตลาดได้บ้าง ขณะที่ ประเด็น กกพ. เตรียมพิจารณาปรับลดค่า Ft. ลงเหลือ 4.70 บาท/หน่วย ในรอบเดือน พ.ค.-ส.ค. จากเดิมที่ 4.77 บาท/หน่วย คาดจะเป็นจิตวิทยาเชิงลบต่อหุ้นในกลุ่มโรงไฟฟ้าได้บ้างเล็กน้อย

ธีมการลงทุน “Selective Play”

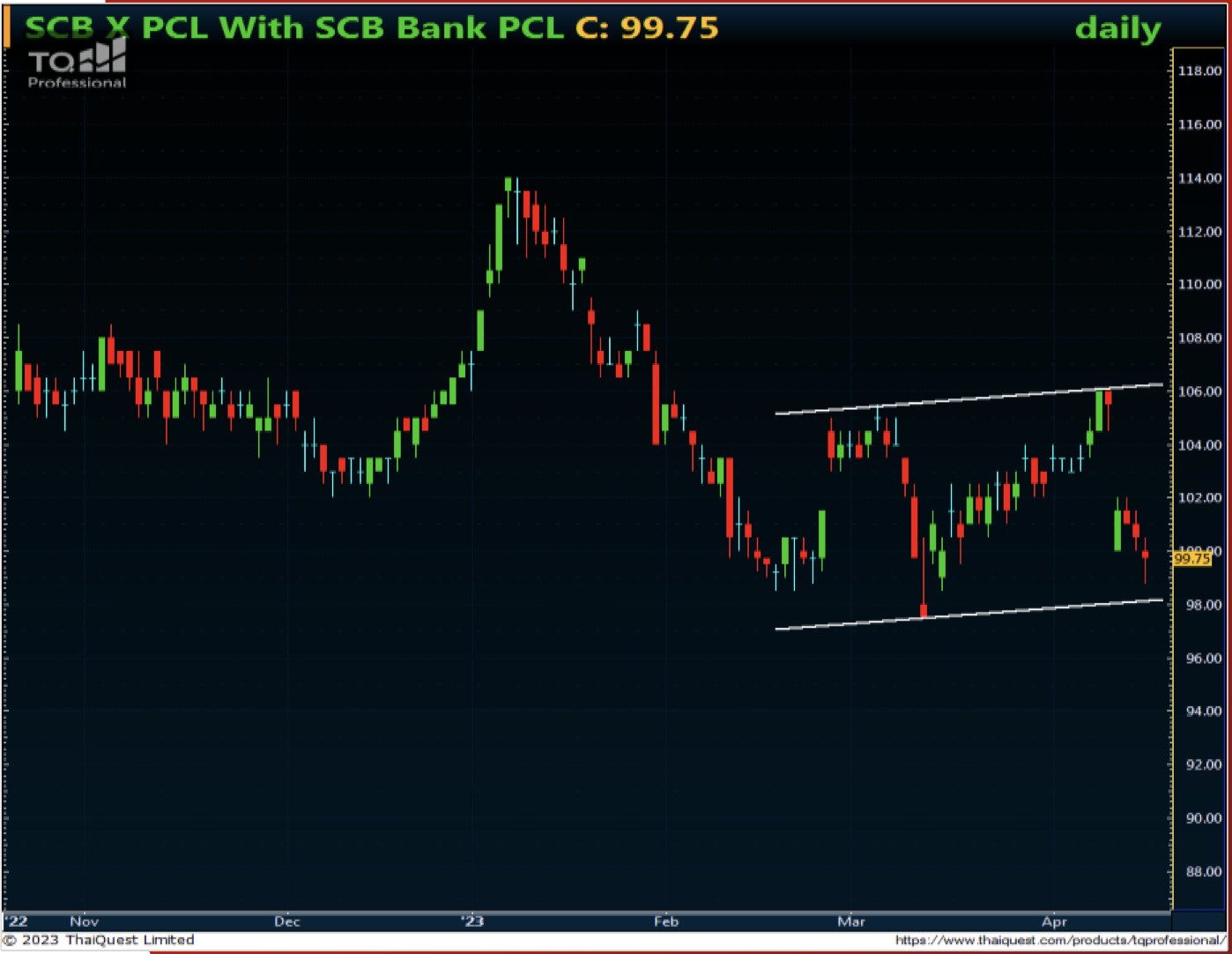

หุ้นแนะนำวันน้ี “SCB”

- ราคาหุ้นปรับตัวลงมากเกินไปจากความกังวลการตั้งสำรองหนี้กรณี STARK ซึ่งเราคิดว่าส่งผลกระทบจำกัด

- ทางเทคนิค ราคาแกว่งตัวลงเข้าใกล้ Low เดิมแล้ว ลุ้นเด้งกลับ

- กลยุทธ์ ทยอยซื้อสะสม แนวรับ 98.50 / 97.50 Target 104.00 / 106.00 Stop <97.00

25/11/67")

{kind=link}