ASL ANALYSIS GUIDE

ประเมิน SET Index แกว่งตัว sideway หลังทดสอบแนวรับ 1,550+/- ยังพอยืนได้ก่อนที่จะรีบาวนด์กลับขึ้นมา ระยะสั้นหากไม่ต่ำกว่า 1,550 ความเสี่ยงขาลงเริ่มจำกัด แนวต้านทดสอบ 1,565/1,572 เป็นกรอบพิจาณายืนยันกลับตัวขึ้นในระยะสั้น

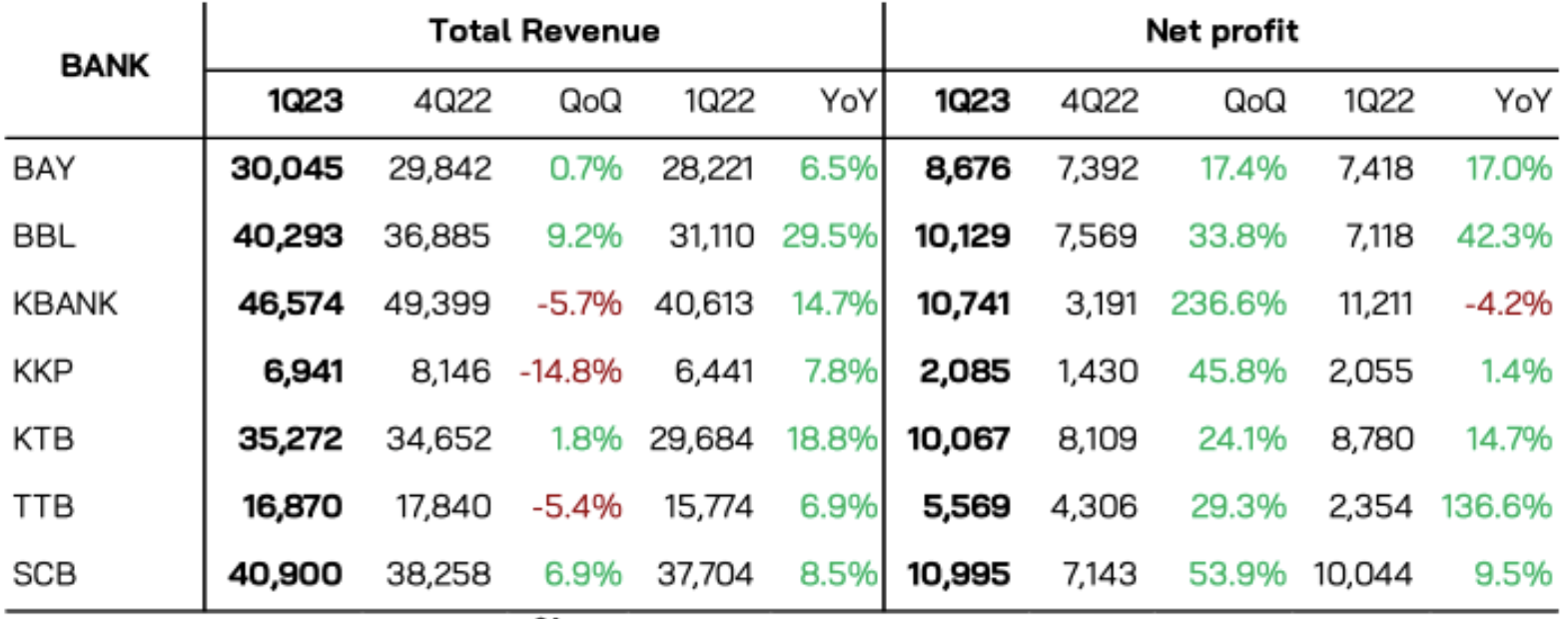

วันนี้เคาะ KKP รายงานกำไรสุทธิ 1Q66 เท่ากับ 2.08 พันล้านบาท(+45.8%QoQ, +1.4%YoY) ดีกว่าที่คาดว่าจะหดตัว YoY ในเบื้องตันยังคงแนะนำ “ซื้อ” ราคาเป้าหมาย 77.75 บาท (อิง PBV 1.1 เท่า GGM: LT-ROE 12.9%, growth 3%)

MARKET STRATEGY

สรุปตลาดวานนี้ SETI ปิดที่ 1,558.36 จุด ลดลง 6.74 จุด (-0.43%) มูลค่าการซื้อขาย 57,649.47 ล้าน บาท ร่วงตามทิศทางตลาดหุ้นภูมิภาค ที่ยังคงมีความกังวลเฟดปรับขึ้นอัตราดอกเบี้ยต่อเนื่อง และเศรษฐกิจสหรัฐและยุโรปเข้าสู่ภาวะถดถอย

Research Highlight: ลุ้น Rebound หลังปรับตัวลงกว่า 2.3% ในสัปดาห์ก่อน-ตลาดรอผลประกอบการ 1Q66

Update ผลประกอบการกลุ่ม ธนาคารไทย

- กลุ่มธนาคารไทยรายงานงบ 1Q66 ส่วนใหญ่ออกมาดีกว่าคาด จากการปรับลดการตั้งสำรองลง ขณะที่ประเด็นเรื่องความเสี่ยงของลูกหนี้รายใหญ่ ที่ KBANK และ SCB เป็นเจ้าหนี้นั้น ได้ตั้งสำรองเผื่อในงวดไว้แล้ว รวมถึงได้เพิ่มระดับ management overlay เข้ามาเพื่อรองรับความเสี่ยงในอนาคต

- Outlook ยังมองว่าฟื้นตัวจำกัด จาก 1. แนวโน้ม CoF ที่ยังปรับขึ้นต่อเนื่องตาม cost deposit ที่ปรับขึ้นต่อเนื่อง รวมถึงอัตราการนำเงินเข้า FIDF ที่กลับมาในระดับปกติ กระทบต่อ NIM ที่ไม่ฟื้นตัว 2. การตั้งสำรองที่อาจเพิ่มขึ้นเนื่องจากการเพิ่มพอร์ท high yield กระทบต่อแนวโน้มคุณภาพสินทรัพย์ที่ NPLs จะเพิ่มขึ้น 3. รายได้ค่าธรรมเนียม โดยเฉพาะธุรกิจตลาดทุนที่ได้รับผลกระทบจากฐานที่สูงในปีก่อน ภาพรวมเรายังคงน้ำหนัก Overweight ของกลุ่มธนาคาร เนื่องจากราคาซื้อขาย ปัจจุบันยังต่ำกว่า book value และยัง laggard ตลาดอยู่มาก Top pick ของเรา KBANK KTB TTB KKP

ความตึงตัวของการปล่อยสินเชื่อในธนาคาร สหรัฐฯ จะเป็นตัวแปรสําคัญที่จะทําให้ภาวะเศราฐกิจสหรัฐจะเข้าสู่ภาวะ recession

- ในช่วงสัปดาห์ที่ผ่านมา Earning ของบจ. ในสหรัฐฯ เช่นกลุ่มธนาคารขนาดใหญ่ที่ออกมาโดยรวมดีกว่าคาดเล็กน้อย โดยส่วนใหญ่ Operating rev. ไม่ได้ต่างกันมากในแต่ละธนาคาร แต่จะแตกต่างกันตรงรายการ trading ใน bond และประเด็นเฉพาะตัวตามโครงสร้างลูกค้าที่แตกต่างกัน (คล้ายกับภาคธนาคารของไทย) ส่วนกลุ่มธนาคารขนาดกลาง-เล็ก เช่น Signature Bank จะรายงานงบในสัปดาห์นี้ ซึ่งเรามีความกังวลเรื่องระดับเงินฝากหลังจากได้รับผลกระทบจาก SVB หากออกมาในระดับที่ต่ำ (เงินฝากลดลงเยอะๆ) จะสะท้อนความเสี่ยงด้านสภาพคล่องของธนาคาร และอาจเกิดแรงขายต่อเนื่องอ่อนๆ

- เมื่ออ้างอิงจาก Fed minutes ล่าสุดได้พูดถึงการ recession อ่อนๆ ของเศรษฐกิจสหรัฐฯ (เป็นครั้งแรกที่กล่าวถึง) ที่จะลากยาวไปราว 2 ปี ก่อนจะฟื้นตัวในปี 2025 สะท้อนผ่านตัวเลขยอดค้าปลีก และการผลิตภาคอุตสาหกรรม มี.ค. ที่ยังหดตัว รวมถึง beige book ของเฟด จากการสำรวจพบว่ายอดขายของธุรกิจมีแนวโน้มชะลอตัวลง และเริ่มเห็นธนาคารขนาดกลาง-เล็ก ที่มีแนวโน้มตึงตัวในการปล่อยสินเชื่อมากขึ้น กระทบต่อภาวะเศรษฐกิจที่ชะลอตัวลง และส่งผลต่อภาพเงินเฟ้อที่จะปรับตัวลดลง

- เรายังคงแนวโน้มการปรับขึ้นอัตราดอกเบี้ยของเฟดอีก 1 ครั้ง ในการประชุม 2-3 พ.ค. ไปสู่ระดับ 5.00-5.25% สอดคล้องกับ Fed watch tool ที่ให้น้ำหนักสูงกว่า 80%

- มองไปข้างหน้า ผลจากการปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องในช่วงที่ผ่านมา และผลของมาตรการที่จะคุมเข้มการปล่อยสินเชื่อของภาคธนาคารจะทำให้เศรษฐกิจสหรัฐฯในช่วง 2H66 มีโอกาสที่จะเกิด recession ดังนั้นตลาดจึงคาดหวังว่าเฟดจะไม่ปรับขึ้นอัตราดอกเบี้ยในช่วงเวลาดังกล่าวเพื่อป้องกันการเกิดภาวะเศรษฐกิจถดถอย

Preview ผลประกอบการกลุ่ม เทคโนโลยีขนาดใหญ่ ของสหรัฐฯ

- เราประเมินแนวโน้มผลประกอบการกลุ่มเทคโนโลยี-Semiconductor จะออกมาชะลอตัว จาก demand สินค้าที่ลดลง โดยต้องติดตามตัวเลข Inventory day ที่หากไม่ ลดลง/ลดลงช้า รวมถึง outlook ที่ภาพการฟื้นตัวยังช้ากว่าคาด อาจเห็นแรงขายกดดันดัชนี NASDAQ ซึ่งจะกระทบต่อกลุ่มชิ้นส่วนในตลาดหุ้นไทย

- หากพิจารณาหุ้นกลุ่ม IT-Semiconductor ของภูมิภาคอย่างในเกาหลีใต้ ไต้หวัน และจีน มองว่าเป็นจุดพิจารณาขายทำกำไร

- ได้รับ sentiment เชิงลบจากการปรับขึ้นอัตราดอกเบี้ยของเฟดอย่างต่อเนื่องในช่วงที่ผ่านมาเพื่อสกัดเงินเฟ้อในระดับสูง ซึ่งเป็น discount ตัว growth ของบริษัท

Source Bloombe

Source Bloombe

ติดตามตัวเลขเศรษฐกิจ สัปดาห์นี้

- 25 เม.ย. รายงานความเชื่อมั่นผู้บริโภคจาก CB Consumer Confidence // ยอดขายบ้านใหม่ (มี.ค.)

- 26 เม.ย. ยอดค่าสั่งชื้อสินค้าคงทน (เดือนต่อเดือน) (มี.ค.) // สินค้าคงคลังน้ำมันดิบ

- 27 เม.ย. GDP Q1 USA // จํานวนคนที่ยื่นขอรับสวัสดิการว่างงาน

- 28 เม.ย. GDP Q1 EU // PCE Price Index (มี.ค.) // ดัชนีความเชื่อมั่นผู้บริโภครัฐ มิชิแกน (เม.ย.) // BoJ Interest Rate Decision (ประชุมครั้งแรกของผู้ว่า BoJ คนใหม่ ที่มีแนวโน้มคงนโนบาย Yield curve control และยังใช้นโยบายที่ผ่อนคลายทางการเงิน)

ติดตามการประกาศงบ 1Q66 ของ บจ.ไทย

- 25 เม.ย. HMPRO SCGP

- 26 เม.ย. BH SCC

- 27 เม.ย. ITC PTTEP SCCC

Source Boomberg

Source Boomberg

Investment Strategy

- ประเมิน SET Index แกว่งตัว sideway หลังทดสอบแนวรับ 1550+/- ยังพอยืนได้ก่อนที่จะรีบาวนด์กลับขึ้นมา ระยะสั้นหากไม่ต่ากว่า 1550 ความเสี่ยงขาลงเริ่มจำกัด แนวต้านทดสอบ 1565/1572 เป็นกรอบพิจาณายืนยันกลับตัวขึ้นในระยะสั้น

- ตลาดรับรู้ประเด็นลบของกลุ่มธนาคารไปพอสมควรแล้ว ประเมินว่านักลงทุนจะ กลับมาให้น้ำหนักของผลประกอบการของภาค real sector และความเห็นของเจ้าหน้าที่เฟด แต่เชื่อว่าตลาด price in เฟดขึ้นอัตราดอกเบี้ยในการประชุมครั้งถัดไปอยู่แล้ว

- แนะนำ Selective buy กลุ่ม Big cap. ที่ Laggard BBL KBANK CPALL MAKRO ADVANC MINT GUNKUL กลุ่มผลประกอบการออกมาดี ICHI CRC MAKRO AMATA กลุ่ม Defensive SISB EKH BDMS PRO GULF ADVANC เก็งกำไรระยะสั้นตาม Commodities ที่ปรับตัวขึ้น PTTEP TOP KSL BRR

Global Markets

(+) ตลาดหุ้นสหรัฐฯ ปิดบวกเล็กน้อย หลังการซื้อขายเป็นไปอย่างผันผวน ขณะที่นักลงทุนจับตาผลประกอบการของบริษัทจดทะเบียน และทิศทางอัตราดอกเบี้ยของสหรัฐ

(+) ตลาดหุ้นยุโรป ปิดบวกเป็นสัปดาห์ที่ 5 ติดต่อกัน โดยได้แรงหนุนจากการเปิดเผยผลประกอบการที่แข็งแกร่งของบริษัทจดทะเบียน อาทิ เอสเอพี (SAP) และเอสซีลอร์ลูซอตติกา (EssilorLuxottica) ซึ่งช่วยชดเชยการร่วงลงของหุ้นกลุ่มเหมืองแร่

(+) สัญญาน้ำมันดิบเวสต์เท็กซัส (WTI) ปิดปรับตัวขึ้น โดยได้แรงหนุนจากการเปิดเผยข้อมูลเศรษฐกิจที่สดใส ซึ่งจะช่วยหนุนความต้องการใช้น้ำมัน โดยดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ปรับตัวดีขึ้นในยูโรโซนสหราช อาณาจักร และสหรัฐ

(-) สัญญาทองคำตลาด COMEX ปิดลดลงขณะที่นัก ลงทุนวิตกว่าเฟดจะยังคงเดินหน้าปรับขึ้นอัตราดอกเบี้ย เพื่อสกัดเงินเฟ้อ

หุ้นเคาะไป คุยไป..KKP

รายงานทําไรสุทธิ 1Q66 เท่ากับ 208 พันล้านบาท (+45.8%QoQ, +1.4%YoY) ดีกว่าที่คาดว่าจะหดตัว YoY

- NII หดตัว 5.5%QoQ รับผลกระทบจาก CoF ที่เพิ่มขึ้น 1.7% (+40 bps) จากต้นทุนเงินฝากและการปรับเพิ่มขึ้นเงินของ FIDF ขณะที่ Loan yield ยังทรงตัวระดับ 6.9% ส่งผลให้ spread แคบลงเหลือ 5.2% ภาพรวมสินเชื้อขยายตัว 2.7%YTD ขยายตัวทุกพอร์ท ยกเว้นกลุ่ม SME โดยสินเชื่อบรรษัทขนาดใหญ่ขยายตัวเด่นกว่า 5.5%Y70 ด้านสินเชื่อรายย่อยขยายตัวทุกพอร์ท โดยพอร์ทเช่าซื้อรถยนต์ซึ่งคิดเป็น 48.5% ของสินเชื่อรวม ขยายตัว 1.8%YiD

- NPLs ratio เพิ่มขึ้นเล็กน้อยเป็น 3.5% โดยหลักเพิ่มขึ้นในสินเชื่อเช่าซื้อที่เพิ่มขึ้น 30 bps สู่ระดับ 2.8% ขณะที่การตั้งสำรองลดลง 47%QQ0 คิดเป็น credit cost ที่ไม่ รวมรายการขาดทุนรถยึดอยู่ที่ 241% ขณะที่มีการเพิ่มส่วนของ management overlay ในงวดเพิ่มขึ้นมาราว 172 ล้านบาท Non-Nill หดตัวทั้ง QoQ และ YoY ตามการชะลอตัวของธุรกิจนายหน้าประกันภัย และตลาดทุน ทั้งรายได้ธุรกิจ Broker, Wealth และกองทุน ยกเว้นธุรกิจ IB ที่ ปรับตัวดีขึ้น ผลขาดทุนรถยึด เพิ่มขึ้น 51.1%000 และ 309.7%YoY อยู่ที่ 112 พันล้านบาทเป็นผลจากการขายรถยึดที่เพิ่มขึ้นตามการขยายตัวของสินเชื่อเช่าซื้อ

- ทั้งนี้ KKP จะจัด Analyst meeting ในวันที่ 25 เม.ย. นี้ คาดหวังมุมมองที่เป็นบวก ต่อแผนการปรับเพิ่ม loan yield และการควบคุมคุณภาพลูกหนี้กลุ่มเช่าซื้อ ในเบื้องต้นยังคงแนะนำ “ซื้อ” ราคาเป้าหมาย 17.75 บาท (อิง PBV 1.1 เท่า GGM: LT-ROE 12.9%, growth 3%) ใกล้เคียงค่าเฉลี่ยย้อนหลัง 5 ปี – 0.25 SD โดย คาดหวังสินเชื่อจะยังเติบโตโดดเด่น การควบคุมต้นทุนการเงินและค่าใช้จ่ายที่มีประสิทธิภาพรายได้ค่าธรรมเนียมจากตลาดทุนที่ยังเติบโต และประมาณการกำไรสุทธิสามารถยืนเหนือระดับ 8 พันล้านบาท ทำนิวไฮได้ต่อเนื่อง KKP ขึ้น XD วันที่ 27 เม.ย. จ่ายปันผลในอัตรา 1.50 บาท/หุ้น คิดเป็น Div. Yield ที่ 2.3%

22/04/68")

{kind=link}