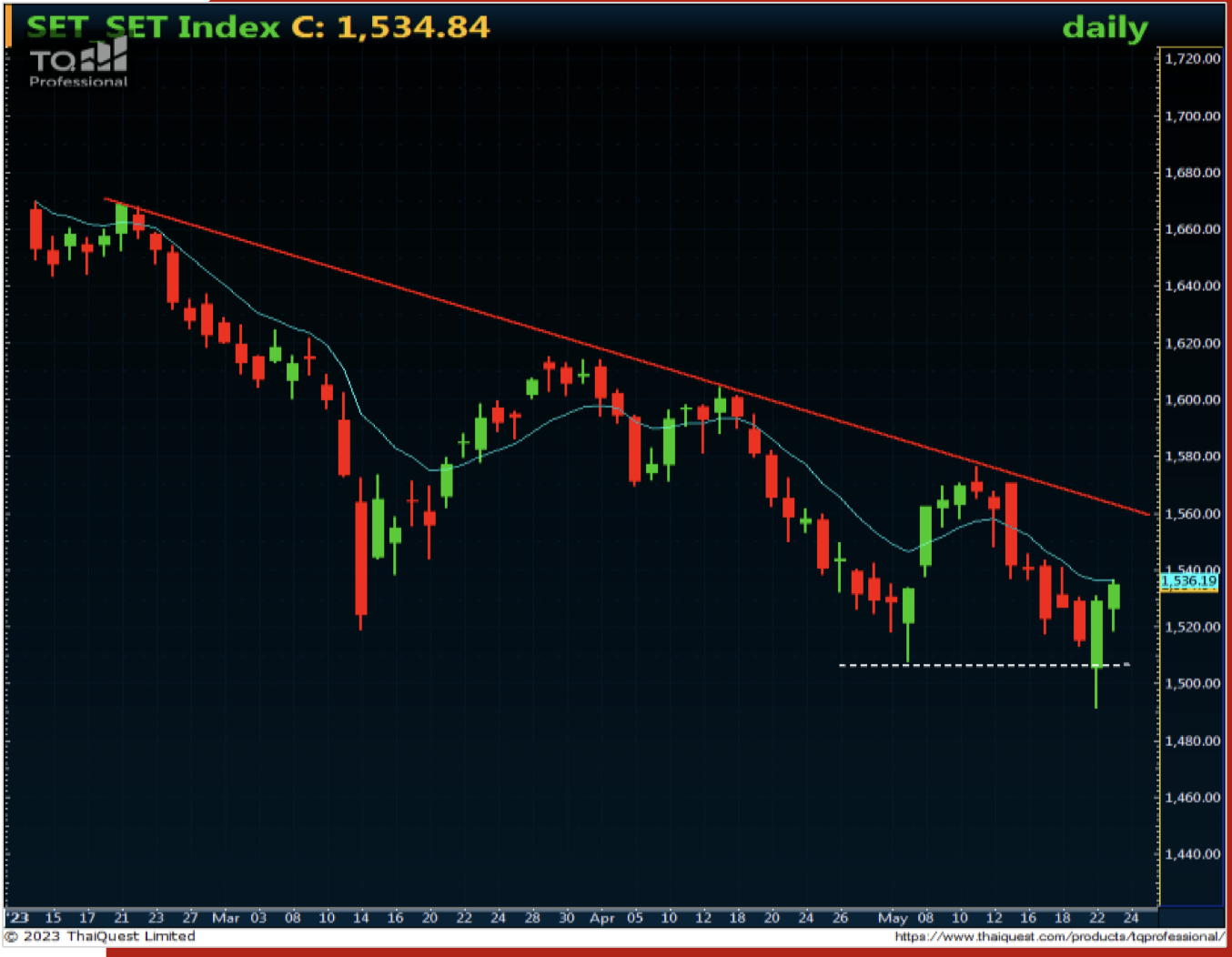

วันนี้คาดตลาด “Sideways”

แนวรับ 1,520 / 1,510 แนวต้าน 1,536 / 1,550 เจรจาเพิ่มเพดานหนี้สหรัฐยังไม่คืบหน้า ติดตาม FED Meeting Minute / ราคาน้ำมันดิบมีโอกาสปรับตัวขึ้น หลังเจ้าชายซาอุส่งสัญญาณเตือน

Our View? “ภายนอกอาจยังกดดันได้บ้าง”

คาดตลาดวันนี้ “Sideways” มองแนวรับที่บริเวณ 1,520 / 1,510 และแนวต้านที่บริเวณ 1,536 / 1,550 คาดตลาดอาจได้รับ Sentiment เชิงบวก ตามตลาดหุ้นต่างประเทศบ้าง ตามความกังวลสหรัฐอาจเกิดปัญหาผิดนัดชำระหนี้อย่างเร็วที่สุดในวันที่ 1 มิ.ย. นี้ หลังจากการเจรจาเพื่อหาข้อตกลงร่วมกันในการผ่านร่างกฎหมายเพิ่มเพดานหนี้สหรัฐของทําเนียบขาวและสภาคองเกรส ยังไม่สามารถบรรลุข้อตกลงร่วมกันได้ ซึ่งคาดจะส่งผลตลาดการเงินโลก ผันผวนรุนแรงได้ ทั้งนี้เรายังคงคาดว่าในท้ายที่สุดแล้วทั้ง 2 ฝ่ายคาดจะสามารถหาข้อตกลงร่วมกันได้ และตลาดจะผ่อนคลายความกังวลดังกล่าวได้ในระยะถัดไป ตามอดีตที่ผ่านมาที่สภาคองเกรสได้ปรับแก้ หรือปรับขึ้นเพื่อขยายกรอบเพดานหนี้มาแล้ว 78 ครั้ง นับตั้งแต่ปี ค.ศ. 1980 ขณะที่วันนี้คาดตลาดจะติดตามการเปิดเผยรายงานการประชุม FOMC ของธนาคารกลางสหรัฐ (FED) รอบเดือน พ.ค. ที่ผ่านมา เพื่อหาสัญญาณถึงแนวโน้มอัตราดอกเบี้ยในระยะถัดไปที่ชัดเจนมากขึ้น หลังจากที่มีเจ้าหน้าที่ FED หลายท่านหนุน FED ขึ้นอัตราดอกเบี้ยต่อไป โดยเรายังมองว่า FED มีโอกาสคงอัตราดอกเบี้ยต่อไปเพื่อประเมินเงินเฟ้อและภาวะเศรษฐกิจสหรัฐไปจนถึงช่วง 4Q′66

ทางด้านราคาสัญญาน้ำมันดิบล่วงหน้า WTI. ส่งมอบเดือน ก.ค. เมื่อคืนนี้ปรับตัวขึ้นปิดที่ระดับ 72.91 ดอลลาร์/บาร์เรล +0.86 ดอลลาร์ (+1.19%) ได้รับแรงหนุนจากความกังวลอุปทานน้ำมันดิบจะดึงตัวต่อไป หลังจากที่เจ้าชายอับดูลาซิส บิน ซัลมาน รัฐมนตรีพลังงานซาอุดีอาระเบีย ออกมาส่งสัญญาณเตือนนักเก็งกำไรที่ชอร์ตน้ำมันในตลาด ซึ่งกระตุ้นความกังวลว่า OPEC+ อาจปรับลดกำลังการผลิตลงอีกครั้งในการประชุม OPEC+ วันที่ 4 มิ.ย. อย่างที่เคยปรับลดกำลังการผลิต Surprise ตลาดมาแล้วใน เดือน เม.ย. ที่ผ่านมา คาดจะหนุนทิศทางหุ้นในกลุ่มพลังงาน (PTTEP) ปรับตัวขึ้นประคองตลาดได้

สําหรับปัจจัยภายในประเทศ เรายังคงคาดตลาดจะผ่อนคลายความกังวลในการออกนโยบายที่ส่งผลกระทบต่อกลุ่มทุนผูกขาดบ้าง และการแก้ไข ม.112 หลังจากที่พรรคก้าวไกล พร้อมด้วยพรรคร่วมฯ แถลง MOU ไม่ได้มีนโยบายดังกล่าวที่ชัดเจน ซึ่งทำให้การออกนโยบายดังกล่าวต้องผลักดันผ่านกลไกรัฐสภา ซึ่งคาดว่าอาจจะไม่ได้ผ่านได้ง่ายมากนัก แต่คาดจะช่วยให้การโหวตเลือกนายกรัฐมนตรีจากพรรคก้าวไกลที่จําเป็นต้องใช้เสียงของ ส.ว. ประกอบให้ครบทั้ง 2 สภาฯ มากกว่า 375 เสียง มีโอกาสสำเร็จมากขึ้น อีกทั้งเราคาดว่า กกต. อาจจะประกาศผลการเลือกตั้งได้เร็วกว่า 60 วัน

อย่างไรก็ตาม คาดตลาดยังมี Upside ที่จำกัดจากการปรับลดคาดการณ์ EPS ของตลาดหุ้นไทยลงหลังประกาศผลประกอบการ 1Q66 จาก Bloomberg Consensus ล่าสุดอยู่ที่บริเวณ 96.0+/- ส่งผลทำให้ความน่าสนใจในเชิง Valuation ของตลาดหุ้นไทยลด โดย Fwd PE ล่าสุดอยู่ที่ระดับราว 16 เท่า สูงสุดในภูมิภาคที่อยู่ระดับราว 12-13 เท่า ทั้งนี้เราแนะนำ “ทยอยซื้อสะสมอ่อนตัว” สําหรับหุ้นในกลุ่ม Domestic Play อาทิ 1.) หุ้นในกลุ่มธนาคาร โดยเฉพาะธนาคารขนาดกลาง-ใหญ่ (KBANK, SCB, BBL, KTB และ TTB) จากผลประกอบการ 1Q’66 ออกมาดีกว่าที่ตลาดคาด พร้อมทั้ง 2Q′66 มีโอกาสปรับตัวขึ้นได้ต่อ 2). หุ้นในกลุ่มค้าปลีก (CPALL, MAKRO, BJC, DOHOME และ GLOBAL) ที่เราคาดผลประกอบการผ่านจุดต่ำสุดไปแล้ว และอยู่ในภาพการฟื้นตัวขึ้นต่อเนื่อง โดยได้รับแรงหนุนจากการฟื้นตัวในประเทศจากการบริโภคและการท่องเที่ยวเป็นสําคัญ รวมทั้งยังได้รับประโยชน์จากแนวโน้มค่าไฟที่ปรับลดลง

ธีมการลงทุน “Selective Play”

หุ้นแนะนําวันนี้ “PTTEP”

- จิตวิทยาเชิงบวกจากความคาดหวังราคาน้ำมันดิบจะฟื้นตัวขึ้นจากอุปทานน้ำมันดิบที่ยังตึงตัวต่อไป

- ทางเทคนิค พยายามยก Low ขึ้นยืนเหนือ EMA10 วัน พร้อม MACD กำลังตัด Signal

- กลยุทธ์ เก็งกำไรระยะสั้น แนวรับ 148.50 / 145.50 Target 153.50 / 160.00 Stop <145.00

26/11/67")

{kind=link}