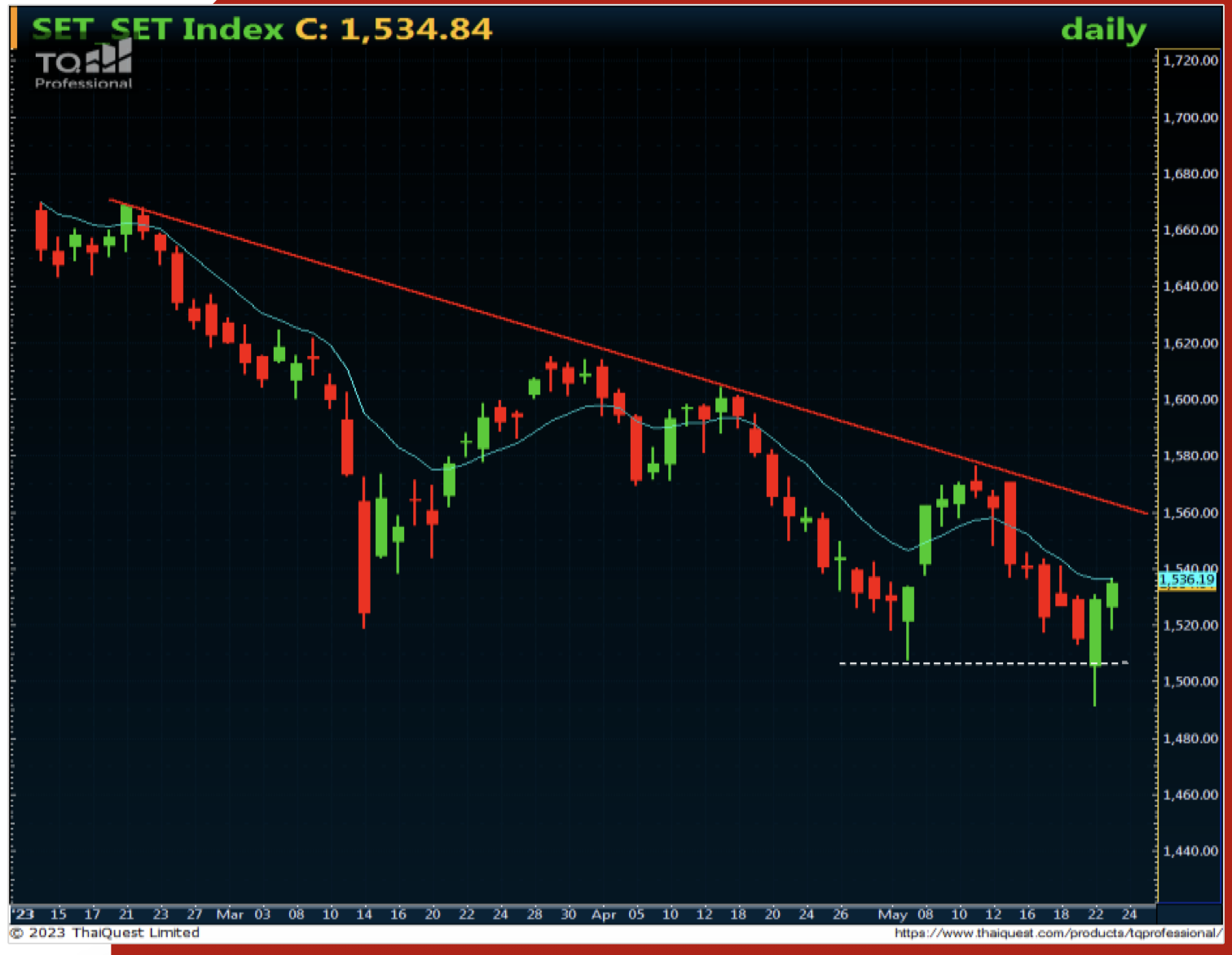

วันนี้คาดตลาด “Sideways”

แนวรับ 1,530 / 1,520 แนวต้าน 1,543 / 1,550 ยังคงได้รับแรงกดดันจากจิตวิทยาเชิงลบต่อแนวโน้มการเผชิญปัญหาผิดนัดชาระหนี้ของสหรัฐ อย่างไรก็ดี คาดหุ้นในกลุ่มพลังงานจะช่วยประคองตลาดได้

Our View? “ภายนอกยังกดดัน”

คาดตลาดวันนี้ “Sideways” มองแนวรับที่บริเวณ 1,530 / 1,520 และแนวต้านที่บริเวณ 1,543 / 1,550 คาดตลาดยังคงได้รับจิตวิทยาเชิงลบกดดันทิศทางตลาดต่างประเทศ จากประเด็นแนวโน้มสหรัฐอาจเผชิญปัญหาผิดนัดชำระหนี้หลังอย่างเร็วที่สุดในวันที่ 1 มิ.ย. นี้ หลังการเจรจาเพื่อหาข้อตกลงร่วมกันในการผ่านร่างกฎหมายเพิ่มเพดานหนี้สหรัฐของทำเนียบขาวและสภาคองเกรส ยังไม่สามารถบรรลุข้อตกลงร่วมกันได้ ซึ่งคาดจะส่งผลตลาดการเงินโลกผันผวนรุนแรงได้ รวมทั้งจะทำให้สหรัฐเข้าสู่ภาวะเศรษฐกิจถดถอยเร็วมากขึ้น อย่างไรก็ตาม การเปิดเผย รายงานการประชุม FOMC เดือน พ.ค. ที่ผ่านมาออกมาตามที่เราคาด โดยเห็นเจ้าหน้าที่ FED ส่วนใหญ่ มองว่าความจําเป็นในการปรับขึ้นอัตราดอกเบี้ยมีลดลง และคาดการขึ้นครั้งที่ผ่านมาสู่ระดับ 5.25% น่าจะเป็นการขึ้นครั้งสุดท้ายแล้ว ช่วยผ่อนคลายความกังวลในการปรับอัตราดอกเบี้ยขึ้นต่อในระยะถัดไป หลังจากก่อนหน้านี้เจ้าหน้าที่ FED หลายท่านหนุน FED ขึ้นอัตราดอกเบี้ยต่อไป อย่างไรก็ดี หากพิจารณาการเคลื่อนไหวของ Dollar Index เช้านี้ที่ปรับตัวขึ้นทำจุดสูงสุดใหม่อีกครั้ง ล่าสุดอยู่ที่บริเวณ 103.8+/- รวมทั้ง US Bond Yield ปรับตัวขึ้นพยายามทำจุดสูงสุดใหม่ต่อเนื่อง สะท้อนภาวะ Risk-off ของตลาด คาดยังกดดันทิศทางราคาสินทรัพย์เสี่ยงได้อยู่

ทางด้านราคาสัญญาน้ำมันดิบล่วงหน้า WTI. ส่งมอบเดือน ก.ค. ยังคงปรับตัวขึ้นต่อ เมื่อคืนนี้ปิดที่ระดับ 74.34 ดอลลาร์/บาร์เรล +1.43 ดอลลาร์ (+1.96%) คาดยังคงได้รับแรงหนุนจากความกังวลอุปทานนามันดิบจะตึงตัวต่อไป หลังจากที่เจ้าชายอับดูลาซิส บิน ชัลมาน รัฐมนตรีพลังงานชาอุดีอาระเบีย ออกมาส่งสัญญาณเตือนนักเก็งกำไรที่ชอร์ตน้ำมันในตลาด ซึ่งกระตุ้นความกังวลว่า OPEC+ อาจปรับลดกำลังการผลิตลงอีกครั้งในการประชุม OPEC+ วันที่ 4 มิ.ย. อย่างที่เคยปรับลดกำลังการผลิต Surprise ตลาดมาแล้วในเดือน เม.ย. ที่ผ่านมา รวมทั้งเมื่อวานนี้สำนักงานสารสนเทศด้านการพลังงานของรัฐบาลสหรัฐ (EIA) รายงานตัวเลขสต็อกน้ำมันดิบสหรัฐลดลง 12.5 ล้านบาร์เรลในสัปดาห์ที่แล้ว มากกว่าที่ตลาดคาดไว้มาก บ่งชี้อุปสงค์น้ำมันในสหรัฐยังคงแข็งแกร่ง คาดจะหนุนทิศทาง หุ้นในกลุ่มพลังงาน (PTTEP) ปรับตัวขึ้นได้ต่อ

สําหรับปัจจัยภายในประเทศเรายังมีมุมมองเชิงบวกต่อการเปิดเผย MOU ของพรรคก้าวไกล-พรรคร่วมฯ ที่ไม่ได้มีนโยบายชัดเจนมากนักต่อกลุ่มทุนผูกขาดและ ม.112 ซึ่งทำให้การออกนโยบายดังกล่าวต้องผลักดันผ่านกลไกรัฐสภาแทน คาดว่าอาจจะไม่ได้ผ่านได้ง่ายมากนัก แต่คาดจะช่วยให้การโหวตเลือกนายกรัฐมนตรีจากพรรคก้าวไกลที่จำเป็นต้องใช้เสียงของ ส.ว. ประกอบให้ครบทั้ง 2 สภาฯ มากกว่า 375 เสียงมีโอกาสสําเร็จมากขึ้น อีกทั้งเราคาดว่ากกต. อาจจะประกาศผลการเลือกตั้งได้เร็วกว่า 60 วัน อย่างไรก็ตาม เรายังมีมุมมองเชิงลบต่อการปรับลดคาดการณ์ EPS ของตลาดหุ้นไทยลง หลังประกาศผลประกอบการ 1Q66 จาก Bloomberg Consensus ล่าสุดอยู่ที่บริเวณ 96.0+/- ส่งผลทำให้ความน่าสนใจในเชิง Valuation ของตลาดหุ้นไทยลด โดย Fwd PE ล่าสุดอยู่ที่ระดับราว 16 เท่า สูงสุดในภูมิภาคที่อยู่ระดับราว 12-13 เท่า ทั้งนี้เราแนะนำ “ทยอยซื้อสะสมอ่อนตัว” สำหรับหุ้นในกลุ่ม Domestic Play อาทิ 1.) หุ้นในกลุ่มธนาคาร โดยเฉพาะธนาคารขนาดกลาง-ใหญ่ (KBANK, SCB, BBL, KTB และ TTB) จากผลประกอบการ 1Q’66 ออกมาดีกว่าที่ตลาดคาด พร้อมทั้ง 2Q′66 มีโอกาสปรับตัวขึ้นได้ต่อ 2) หุ้นในกลุ่มค้าปลีก (CPALL, MAKRO, BJC, DOHOME และ GLOBAL) ที่เราคาดผลประกอบการผ่านจุดต่ำสุดไปแล้ว และอยู่ในภาพการฟื้นตัวขึ้นต่อเนื่อง โดยได้รับแรงหนุนจากการฟื้นตัวในประเทศจากการบริโภคและการท่องเที่ยวเป็นสำคัญ รวมทั้งยังได้รับประโยชน์จากแนวโน้มค่าไฟที่ปรับลดลง

ธีมการลงทุน “Selective Play”

หุ้นแนะนําวันนี้ “MAKRO”

- แนวโน้มกำไรเป็นขาขึ้น จาก SSSG คาดปรับตัวขึ้นต่อเนื่องตามทิศทางเศรษฐกิจไทย คาดงบใน 2H’66 สดใส

- ทางเทคนิค ยืนเหนือ EMA200 วันได้ MACD และ SSTO วกตัวขึ้นอีกครั้ง

- กลยุทธ์ ทยอยชื้อสะสม แนวรับ 39.25 / 38.75 Target 43.50 / 46.00 Stop <38.00

12/03/68")

{kind=link}