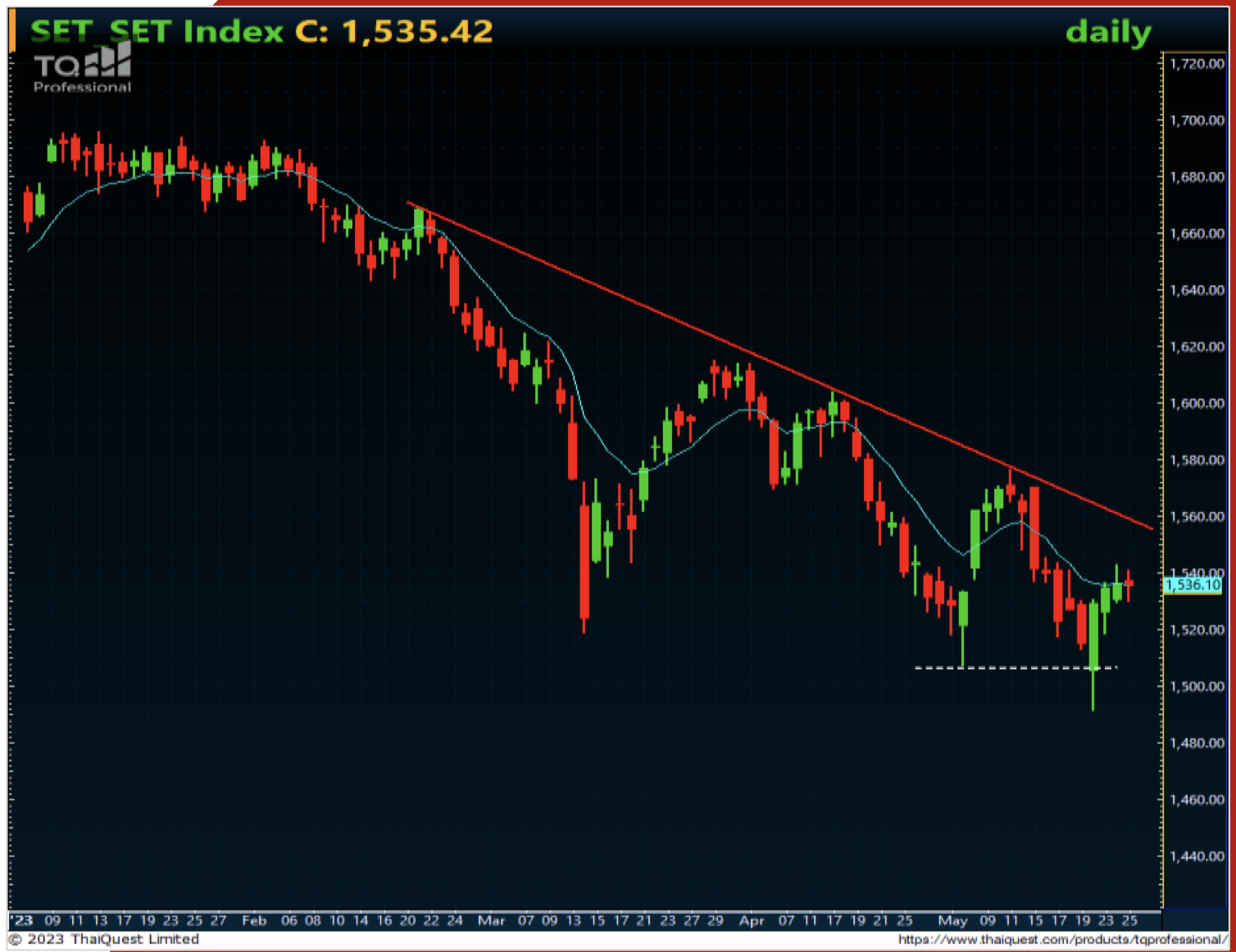

วันนี้คาดตลาด “Sideways”

แนวรับ 1,530 / 1,520 แนวต้าน 1,543 / 1,550 ยังต้องติดตามแนวโน้มการเผชิญปัญหาผิดนัดชำระหน้ีของสหรัฐ สัปดาห์หน้าประชุม กนง. คาดขึ้นดอกเบี้ยต่อ

Our View? “แกว่งในกรอบจำกัดต่อไป”

คาดตลาดวันนี้ “Sideways” มองแนวรับที่ บริเวณ 1,530 / 1,520 และแนวต้านที่บริเวณ 1,543 / 1,550 ยังให้น้ำหนักต่อการติดตามการเจรจา เพื่อหาข้อตกลงร่วมกันในการผ่านร่างกฎหมายเพิ่มเพดานหนี้สหรัฐของทำเนียบขาว และสภาคองเกรสที่ยังไม่มีความคืบหน้า ซึ่งอาจส่งผลให้สหรัฐมีความเสี่ยงในการผิดนัดชำระหนี้อย่างเร็วสุดในวันที่ 1 มิ.ย. นี้ ซึ่งคาดจะส่งผลตลาดการเงินโลกผันผวนรุนแรงได้ รวมทั้งจะทำให้สหรัฐเข้าสู่ภาวะเศรษฐกิจถดถอยเร็วมากขึ้น ขณะที่การรายงานตัวเลขประมาณการ GDP 1Q66 สหรัฐครั้งที่ 2 ออกมาที่ระดับ +1.3% QoQ สูง กว่าที่ตลาดคาด และประมาณการครั้งแรกที่ +1.1% QoQ คาดเป็นจิตวิทยาเชิงบวก ลดความกังวลเกี่ยวเศรษฐกิจสหรัฐได้บ้างเล็กน้อย อย่างไรก็ดี การเคลื่อนไหวของ Dollar Index เช้านี้ที่ปรับตัวขึ้นทำจุดสูงสุดใหม่ต่อเนื่อง ล่าสุดอยู่ที่บริเวณ 104.2+/- รวมทั้ง US Bond Yield ปรับตัวขึ้นทำจุดสูงสุดใหม่ เช่นกันรุ่นอายุ 10 ปีเช้านี้อยู่ที่ระดับ 3.827% สะท้อนภาวะ Risk-off ของตลาดและความกังวลของตลาด คาดยังกดดันทิศทางราคาสินทรัพย์เสี่ยงได้อยู่ ขณะที่วันนี้แนะนำติดตาม การรายงานตัวเลขดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) เดือน เม.ย. ของสหรัฐ คาดจะออกมาที่ระดับ +0.3% MoM และ +4.3% YoY ยังอยู่ในระดับสูง คาดจะจำกัดทิศทางราคาสินทรัพย์เสี่ยงได้ต่อ

ทางด้านราคาสัญญาน้ำมันดิบล่วงหน้า WTI. ส่งมอบเดือน ก.ค. เมื่อคืนนี้อ่อนตัวลงบ้าง หลัง -2.51 ดอลลาร์ ปิดที่ระดับ 71.83 ดอลลาร์/บาร์เรล (-3.38%) โดยได้รับแรงกดดันจากรัสเซีย ส่งสัญญาณไม่สนับสนุนให้ OPEC+ ปรับลดกำลังการผลิตน้ำมันเพิ่มเติม หลังจากเจ้าชายอับดูลาซิส บิน ซัลมาน รัฐมนตรีพลังงานซาอุดีอาระเบีย ออกมาส่งสัญญาณเตือนนักเก็งกำไรที่ชอร์ตน้ำมันในตลาดก่อนหน้า ซึ่งกระตุ้นความกังวลว่า OPEC+ อาจปรับลดกำลังการผลิตลงอีกครั้งในการประชุม OPEC+ วันที่ 4 มิ.ย. อย่างที่เคยปรับลดกำลังการผลิต Surprise ตลาดมาแล้วในเดือน เม.ย. ที่ผ่านมา อีกทั้งราคาน้ำมันดิบยังเผชิญแรงกดดันจากการแข็งค่าของดอลลาร์สหรัฐ คาดจะกดดันทิศทางหุ้นในกลุ่มพลังงานย่อตัวลงได้บ้างเล็กน้อย

สําหรับปัจจัยภายในประเทศสัปดาห์หน้าเราแนะนำติดตามการประชุม กนง. ในวันที่ 31 พ.ค. นี้ คาดมีโอกาสปรับขึ้นอัตราดอกเบี้ยอีก 0.25% สู่ระดับ 2.00% เราคาดกนง.อาจขึ้นอัตราดอกเบี้ยเป็นครั้งสุดท้าย และเป็นการปรับขึ้นเพื่อสำรองกระสุนในแง่นโยบายทางการเงินไว้เผื่อเกิดปัญหาในอนาคต คาดจะหนุนทิศทางหุ้นในกลุ่มธนาคารฯ (KBANK, SCB, BBL, KTB และ TTB) ปรับตัวขึ้นได้ จากแนวโน้มผลประกอบการ 2Q’66 ที่มีโอกาสฟื้นตัวขึ้นต่อตามทิศทางอัตราดอกเบี้ยขาขึ้น รวมทั้งเราเริ่มเห็นอัตราการ เติบโตของสินเชื่อในบางธนาคารฟื้นตัวขึ้นบ้างแล้ว รวมทั้งยังต้องติดตามการจัดตั้งรัฐบาลต่อ โดยยังต้องรอการประกาศผลการเลือกตั้งอย่างเป็นทางการของ กกต. คาดยังสร้างความไม่แน่นอนให้สถานการณ์ทางการเมืองได้อยู่บ้าง ขณะที่เรายังคงชอบหุ้นในกลุ่มค้าปลีก (CPALL, MAKRO, BJC, DOHOME และ GLOBAL) ที่เราคาดผลประกอบการผ่านจุดต่ำสุดไปแล้ว และอยู่ในภาพการฟื้นตัวขึ้นต่อเนื่อง โดยได้รับแรงหนุนจากการฟื้นตัวในประเทศจากการบริโภคและการท่องเที่ยวเป็นสำคัญ รวมทั้งย้งได้รับประโยชน์จากแนวโน้มค่าไฟที่ปรับลดลงแนะนำ “ทยอยชื้อสะสมเมื่ออ่อนตัว”

ธีมการลงทุน “Selective Play”

หุ้นแนะนําวันนี้ “SCB”

- กลยุทธ์ ทยอยซื้อสะสม แนวรับ 101.00 / 100.00 Target 108.00 / 110.00 stop <99.00

- จิตวทิยาเชิงบวกจากแนวโน้มการขึ้นดอกเบี้ยของกนง.หนุน NIM ปรับขึ้นต่อใน 2Q’66

- ทางเทคนิค ยังแกว่งพักฐานในกรอบขาขึ้น แนะนำรอซื้อตามแนวรับ

26/11/67")

{kind=link}