ประเมิน SET แกว่งตัว Sidewayเน้นยืนแนวรับ 1,518 ไม่ควรต่ำกว่าลงมาหากยืนได้มั่นคง ความเสี่ยงขาลงเริ่มจำกัด แนวต้านเส้นกลาง Bollinger band ที่ 1,540 ผ่านยืนมั่นคง เป็นโมเมนตัมบวก

ประเด็นการลงทุน

- วันนี้เคาะ SIRI ในฐานะผู้นำกลุ่มตลาดบน ซึ่งรวมถึงในช่วง 2Q66 มีการเปิดโครงใหม่ในกลุ่มตลาดบน หนุนให้ GPM ปรับขึ้นเป็น 35-36%

MARKET STRATEGY

สรุปตลาดวานนี้ SETI ปิดที่ 1,533,21 จุด เพิ่มขึ้น 4.67 จุด (+0.31%) มูลค่าการซื้อขาย 50,564.76 ล้านบาท ตลาดหุ้นไทยวันนี้แกว่งตัวในกรอบ โดยดัชนีปรับเพิ่มขึ้นได้จากแรงซื้อหุ้นพลังงาน สื่อสาร ช่วยหนุนดัชนี แม้มีแรงกดดันจากตัวเลขส่งออกจีนชะลอ และความไม่ชัดเจนของปัจจัยการเมืองในประเทศ กดดันหุ้นกลุ่มบริโภคในประเทศ

Research Highlight: ตัวเลขนำเข้า-ส่งออกจีน แย่กว่าที่คาด แต่ลุ้นทางการจีนกระตุ้นเศรษฐกิจ // รอการจัดตั้งรัฐบาลไทย

Update ตัวเลขนำเข้า- ส่งออกจีน แย่กว่าที่คาด

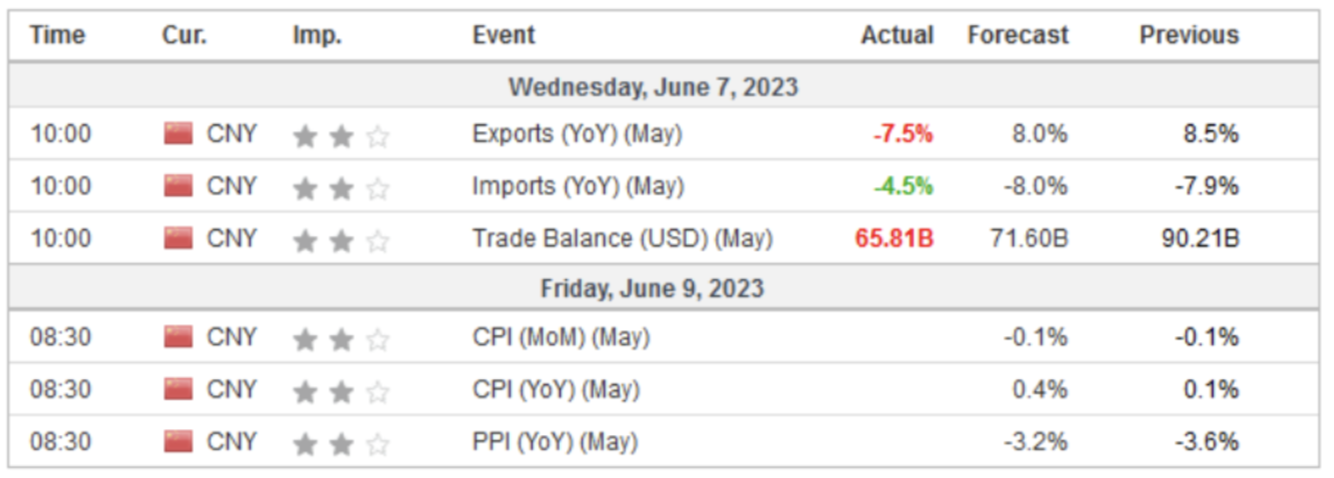

- จีนรายงานตัวเลขส่งออก พ.ค. พลิกกลับมาหดตัวแรงกว่า 7.5%YoY จากที่ตลาดคาดขยายตัว 8%YoY สะท้อนถึงการชะลอตัวของเศรษฐกิจโลกและอุปสงค์ภายในประเทศที่อ่อนแอ รวมถึงจากความต้องการสินค้าจีนในตลาดโลกชะลอตัวลุง ส่วนด้านการนำเข้าหดตัว 4.5%YoY น้อยกว่าที่ตลาดคาดว่าจะหดตัว 8%YoY ขณะที่ดุลการค้าของจีนเกินดุลลดลงเหลือ 65.8 พันล้านดอลลาร์

- ทั้งนี้เรามองเป็น Sentiment เชิงลบต่อการลงทุนในภูมิภาค แต่ทั้งนี้ตัวเลขนำเข้าของจีนที่หดตัวน้อยกว่าคาด สะท้อนภาพการส่งออกของประเทศคู่ค้าในภูมิภาคที่อาจจะหดตัวไม่มากนัก อย่างไรก็ดี ในช่วงเวลาปัจจุบัน อยู่ในระหว่างการลุ้นมาตรการกระตุ้นเศรษฐกิจของทางการจีน ซึ่งจะต้องติดตามภาพการฟื้นตัวที่จะทำได้ตามเป้า GDP ขยายตัว 5% ได้หรือไม่ ขณะที่ World bank คาดการณ์ GDP ของจีนปีนี้ จะขยายตัว 5.6%

- ติดตามตัวเลขเงินเฟ้อ CPI และ PPI พ.ค. ของจีน หากออกมาดีกว่าคาดจะช่วยบดบังปัจจัยลบสถานการณ์ตึงเครียดกับสหรัฐฯ

- ขณะที่รายงานจาก China Beige Book พ.ค. ได้กังวลภาคอสังหาฯ ที่ราคาที่อยู่อาศัยปรับตัวขึ้นอย่างรวดเร็ว แต่ยอดขายกลับชะลอตัวลง

- ในเชิงกลยุทธ์เราแนะนำ selective buy ICHI NER TFG KCE

ดัชนีความเชื่อมั่นนักลงทุน ปรับตัวลงอยู่ในเกณฑ์ซบเซา

- ผลสำรวจดัชนีความเชื่อมั่นนักลงทุนจาก FETCO ในเดือนพค. ในอีก 3 เดือนข้างหน้า (สิงหาคม 2566) อยู่ในเกณฑ์ “ซบเซา” ซึ่งลดลง 26.8% จากเดือนก่อนหน้ามาอยู่ที่ระดับ 77.70 โดยหมวดธุรกิจที่น่าสนใจมากที่สุดได้แก่ กลุ่มธนาคาร (KBANK KTB KKP) ส่วนกลุ่มที่ไม่น่าสนใจ ได้แก่ กลุ่มปิโตรฯ

- สะท้อนผ่านภาพรวมตลาดหุ้นไทยในเดือน พ.ค. โดยเฉพาะช่วงครึ่งหลังของเดือนที่ SET Index ปรับตัวลงมากกว่าตลาดหุ้นอื่นทั่วโลก จากความกังวลต่อปัญหาเรื่องการจัดตั้งรัฐบาลหลังการเลือกตั้งและนโยบายเศรษฐกิจ และกลับมาปรับขึ้นในช่วงปลายเดือน หลังจากมีความชัดเจนเกี่ยวกับ MOU ในการจัดตั้งรัฐบาลผสม

- ด้านความเสี่ยงจากต่างประเทศที่ต้องติดตาม ได้แก่ สถานการณ์เงินเฟ้อในประเทศ เศรษฐกิจหลักทั่วโลกที่อาจกลับมาเพิ่มขึ้นในช่วงครึ่งหลังของปี อาจกดดันให้ธนาคารกลางแต่ละประเทศต้องปรับขึ้นดอกเบี้ยเพิ่มเติม และส่งผลกระทบต่อการชะลอตัวของเศรษฐกิจ โลกรวมถึงปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ที่ยังคงอยู่ อีกทั้งการขยายตัวของเศรษฐกิจจีนที่ขยายตัวได้น้อยกว่าที่คาดการณ์ไว้

- ส่วนของปัจจัยในประเทศที่น่าติดตาม ได้แก่ ความรวดเร็วในการจัดตั้งรัฐบาล ซึ่งหากล่าช้าจะส่งผลกระทบต่อการอนุมัติร่างพ.ร.บ. งบประมาณรายจ่ายประจำปี 67 รวมถึงความชัดเจนในการดำเนินนโยบายเศรษฐกิจที่ได้ประกาศออกมา อาทิ นโยบายกระตุ้นการบริโภค นโยบายปรับขึ้นค่าแรงขั้นต่ำ และนโยบายพลังงาน เช่น การปรับลดค่าไฟ รวมถึงนโยบายด้านภาษี

Global Markets

(+) ตลาดหุ้นสหรัฐฯ ปิดบวก โดยได้ปัจจัยหนุนจากแรงซื้อหุ้นกลุ่มพลังงาน อย่างไรก็ดี ดัชนี Nasdaq และ S&P500 ปิดในแดนลบ เนื่องจากนักลงทุนเทขายทำกำไรหุ้นบริษัทที่มีทุนจดทะเบียนสูงและหุ้นกลุ่มเทคโนโลยี รวมทั้งความกังวลว่าธนาคารกลางสหรัฐ (เฟด) อาจจะปรับขึ้นอัตราดอกเบี้ยในการประชุมเดือนนี้

(-) ตลาดหุ้นยุโรป ปิดลบ โดยถูกกดดันจากหุ้นกลุ่ม เฮลท์แคร์ที่ปรับตัวลง และนักลงทุนวิตกเกี่ยวกับแนวโน้มอัตราดอกเบี้ยขาขึ้นในยูโรโซน แม้การเปิดเผยผลประกอบการที่แข็งแกร่ง จากบริษัทอินดิเท็กซ์เจ้าของแบรนด์ซาร่าได้ช่วยหนุนหุ้นกลุ่มค้าปลีกและตลาดหุ้นสเปนขึ้นก็ตาม

(+) สัญญาน้ำมันดิบเวสต์เท็กซัส (WTI) ปิดบวก โดยได้แรงหนุนจากแนวโน้มภาวะน้ำมันตึงตัว หลัง ซาอุดีอาระเบียประกาศลดกำลังการผลิตน้ำมันลงอีก 1 ล้านบาร์เรล/วัน ซึ่งช่วยบดบังปัจจัยลบจากรายงานสต็อกเชื้อเพลิงของสหรัฐที่พุ่งขึ้นในสัปดาห์ที่แล้ว และข้อมูลการส่งออกที่ย่ำแย่ของจีน

(-) สัญญาทองคำตลาด COMEX ปิดร่วงลงแตะระดับ ต่ำสุดในรอบกว่า 1 สัปดาห์ โดยตลาดถูกกดดันจากความกังวลว่าธนาคารกลางสหรัฐ (เฟด) อาจจะปรับขึ้นอัตราดอกเบี้ยในการประชุมเดือนนี้

หุ้นเคาะไป คุยไป..SIRI

- SIRI ให้ความมั่นใจว่ากำไรปีนี้ จะขยายตัว 40-50% ตามเป้าที่ตั้งไว้ และจะทำ New high จากยอดขายที่เติบโตต่อเนื่อง 5M65 ที่โมเมนตัม Presale อยู่ในทิศทางบวก รวมถึงมียอดโอนบางส่วนมาจากแบรนด์ Hi-End ซึ่งมี margin ที่สูงเช่นโครงการ นาราสิริ กรุงเทพกรีฑา มูลค่าโครงการ 6 พันล้านบาท, คอนโดมิเนียม XT พญาไท มูลค่าโครงการ 9.86 พันล้านบาท รวมถึงจะมีการบันทึกรายได้จากโครงการใหม่ในระดับลักซ์ชัวรี ที่เตรียมเปิดตัวพร้อมโอนในปีนี้ ได้แก่ นาราสิริ พหล-วัชรพล, บูก้าน 3 โครงการใหม่ ได้แก่ บูก้าน กรุงเทพกรีฑา, บูก้าน พัฒนาการ และบูก้าน เหม่งจ๋าย ที่เตรียมพัฒนาเป็นโครงการสร้างเสร็จพร้อมโอนใน 4066 รวมทั้งยอดโอนจากบ้านเดี่ยวแบรนด์เศรษฐสิริ 10 โครงการใหม่อีกด้วย

- ขณะที่ยังทำการตลาดลูกค้าระดับกลางเพื่อเข้าถึงคนรุ่นใหม่ เช่นเดอะมูฟ บางนา, เดอะมูฟ บางแค, ดีคอนโด พนา และเฮย์ หัวหิน ซึ่งได้รับเสียงตอบรับที่ดี นอกจากนี้ยังมีแผนรุกธุรกิจในการเปิดตัวโครงการใหม่ในปีนี้ที่ครอบคลุมทุกเซกเมนต์และลุ้นกำไรพิเศษจากการทำโครงการรูปแบบ Joint Venture ในไตรมาสที่เหลือ

- ส่งผลให้แนวโน้มผลประกอบการ 2Q66 จะรายงาน Care profit ที่ขยายตัวทั้ง QoQ และ YoY (1Q66 มีรับรู้กำไรพิเศษ 400-500 ล้านบาท จากการขายกิจการโรงเรียนสาธิตพัฒนา) ขณะที่ค่าเฉลี่ยรายได้รวม และ Core profit จาก Bloomberg เท่ากับ 3.73 หมื่น ล้านบาท (+6.5%YoY) และ 4.65 พันล้านบาท (8.5%YoY) ด้วย GPM 32.9% และ SG&A ในกรอบ 18-19% และมีราคาเป้าหมายเฉลี่ยจาก IAA Consensus 2.17 บาท

- ในเชิงกลยุทธ์เราชอบ SIRI ในฐานะผู้นำกลุ่มตลาดบน ซึ่งรวมถึงในช่วง 2Q66 มีการเปิดโครงใหม่ในกลุ่มตลาดบน หนุนให้ GPM ปรับขึ้นเป็น 35-36% มากกว่าค่าเฉลี่ยของตลาด ซึ่งสามารถชุดเชยแนวโน้มต้นทุนค่าแรงและต้นทุนทางการเงินที่จะเพิ่มขึ้นได้ในอนาคต ขณะที่ราคาซื้อขายอยู่บน PER 8.2 เท่าใกล้เคียงค่าเฉลี่ยกลุ่ม แต่ราคาปรับตัวลงมากว่า 7.4% ตั้งแต่หลังเลือกตั้ง และ laggard กลุ่ม มองว่าที่ระดับราคาปัจจุบันน่าสนใจ

22/04/68")

{kind=link}