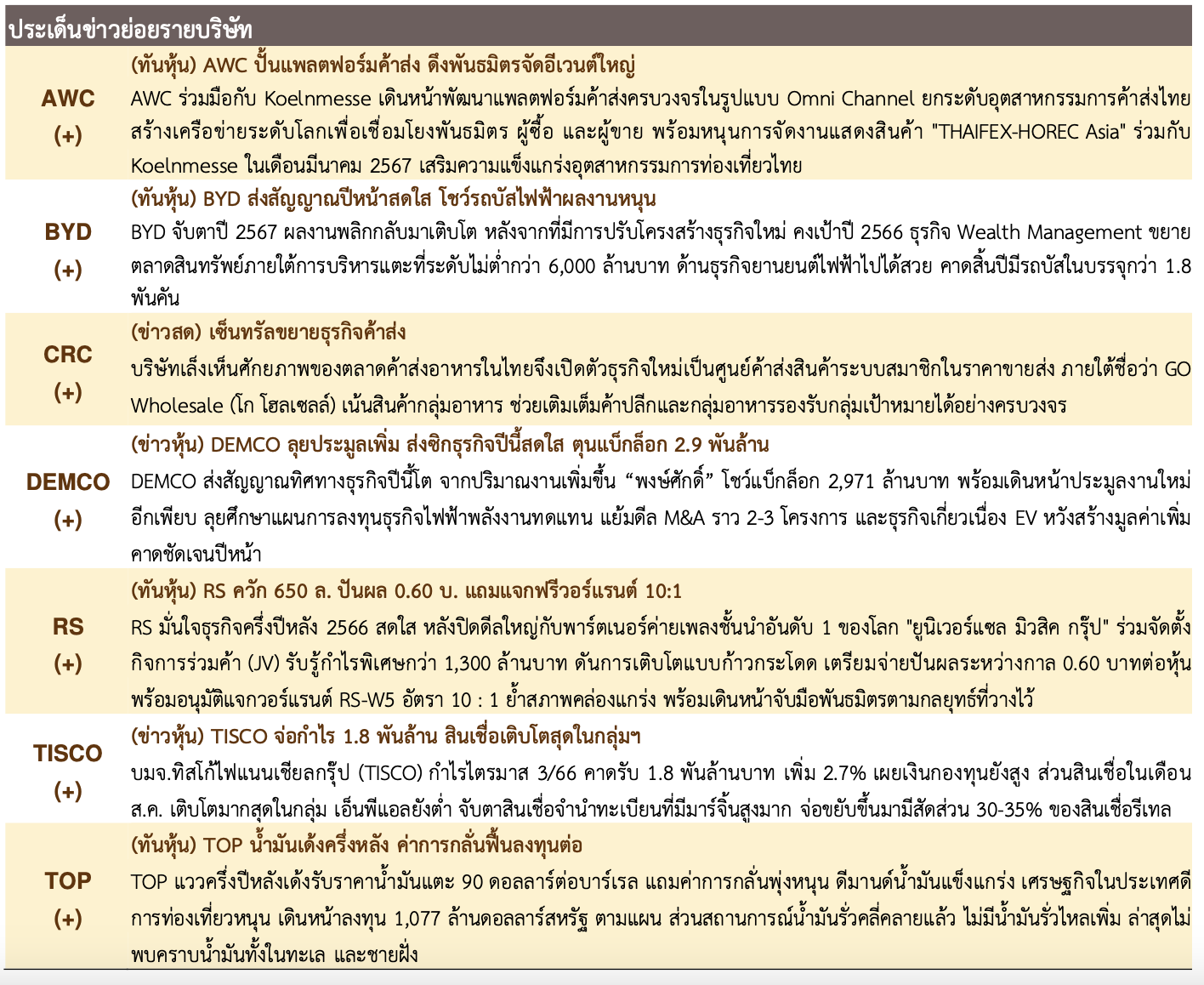

ตลาดหุ้นวานนี้

SET Index เพิ่มขึ้น 10 จุด (+0.64%) ปิดที่ระดับ 1,545 จุด นักลงทุนต่างชาติพลิกเป็นซื้อสุทธิเป็นครั้งแรกในรอบ 11 วันทำการ หนุนหุ้น Big Cap ปรับขึ้นนำตลาด อาทิ กลุ่มอิเล็กฯ, ICT, ธนาคาร และพลังงาน

แนวโน้มตลาดหุ้นวันนี้

ประเมิน SET รีบาวด์ขึ้นแนวต้าน 1,550 – 1,555 จุด ตามทิศทางตลาดหุ้นรอบบ้านที่ดีดตัวขึ้น ตอบรับจีนปรับลดอัตรากันสำรองธนาคารพาณิชย์ (RRR) ลง 0.25% เพื่อกระตุ้นเศรษฐกิจ, ECB มีมติขึ้นดอกเบี้ย +0.25% เป็น 4.00% แต่ส่งสัญญาณหยุดขึ้นดอกเบี้ย คาดการณ์ FED จะคงอัตราดอกเบี้ยในการประชุม 19 – 20 ก.ย. รวมถึงราคาน้ำมันดิบพุ่งขึ้น จากความกังวลด้าน Supply ซึ่งเป็นบวกต่อภาวะตลาด

กลยุทธ์การลงทุน: Selvectie buy

- PTTEP BCP SPRC ราคาน้ำมันดิบพุ่งขึ้นเหนือ 90 US/Barrels

- HANA KCE CPF BTG TU ITC AAI กลุ่มส่งออกอานิสงส์เงินบาทอ่อนค่า

- PSL TTA อานิสงส์ค่าระวางเรือดีดตัวขึ้น

หุ้นแนะนำวันนี้

- PTTEP (ปิด 165.5 ซื้อ/เป้า 196 บาท) ราคาหุ้นยังไม่สะท้อนราคาน้ำมันดิบในตลาดที่สูงขึ้น (Laggard จากราคาน้ำมัน) ทั้งนี้หากเทียบจากสิ้น 2023 ราคาน้ำมันดิบดูไบปรับขึ้นมาแล้ว 34% แต่ราคา PTTEP ปรับขึ้นเพียง 20%

- PSL (ปิด 9.75 ซื้อ/เป้า IAA Consensus 11.85 บาท) ได้ประโยชน์แบงก์ชาติจีนลด RRR เพื่อกระตุ้น ศก. เพิ่ม และได้ Sentiment บวกจากดัชนีค่าระวางเรือ (BDI) ปรับขึ้นต่อเนื่องเป็นวันที่ 7 ล่าสุดเพิ่มขึ้น 50 จุด (+3.88%) ปิดที่ 1,340 สูงสุดในรอบกว่า 4 เดือน

บทวิเคราะห์วันนี้ ADVANC, AUCT, KCG, PLANB

ประเด็นสำคัญวันนี้

- (+) แบงก์ชาติจีนประกาศลด RRR 0.25% โดยมีเป้าหมายเพื่อกระตุ้นเศรษฐกิจเพิ่มเติม: ธนาคารกลางจีนประกาศลดอัตราส่วนการกันสำรองของธนาคารพาณิชย์ (RRR) ในอัตรา 0.25% สำหรับสถาบันการเงินทุกแห่ง ยกเว้นสถาบันการเงินที่มีการกันสำรองอยู่ที่ระดับ 5% อยู่แล้ว มีผลบังคับ 15 ก.ย. 23 เป็นต้นไป เป็นบวกต่อหุ้นที่เกี่ยวข้องกับประเทศจีน อาทิ กลุ่มเหล็ก, วัสดุก่อสร้าง เดินเรือ และ Packaging

- (-) ECB ประกาศขึ้นดอกเบี้ย 0.25% และปรับลดคาดการณ์ GDP ปีนี้เหลือ 0.7%: ECB มีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% เป็น 49% ทำสถิติสูงสุดเป็นประวัติการณ์, มุมมองเงินเฟ้อ ECB เพิ่มคาดการณ์เงินเฟ้อปีนี้เป็น 5.6% จากเดิม 5.4% และลดคาดการณ์ GDP ของยูโรโซนในปีนี้เป็น 0.7% จากเดิม 0.9%

- (+/-) สัปดาห์หน้า FED Meeting คาดคงดอกเบี้ยที่ระดับ 5.25-5.50% ตามเดิม: เราคงมุมมองเดิมคาดการประชุม FED ในสัปดาห์หน้าจะคงอัตราดอกเบี้ยที่ระดับ 5.25- 5.50% ตามเดิม สอดคล้องกับผลสำรวจของ CME Group บ่งชี้นักลงทุนให้น้ำหนัก 97.0% คาดเฟดคงดอกเบี้ยที่ 5.25-5.50% ปัจจัยนี้มีน้ำหนักเป็นกลางกับตลาดเพราะนักลงทุนรับรู้ไปแล้ว

ข่าวในประเทศและต่างประเทศ

สรุปข่าวเศรษฐกิจในประเทศและต่างประเทศ

ไทย

(+) ดัชนีความเชื่อมั่นผู้บริโภคเดือน ส.ค. เพิ่มชึ้นสู่ระดับ 56.9 จาก 55.6 ในเดือน ก.ค. และมากกว่าที่ Consensus คาดไว้ที่ 56

(+) นายกรัฐมนตรี เผยเตรียมประกาศมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่ ไม่ว่าจะเป็นการเพิ่มรายได้ลดรายจ่ายให้กับประชาชนที่จะเป็นจุดเริ่มต้น และจะพยายามทําให้ได้เร็วที่สุด คาดว่าจะออกมาได้ภายในไตรมาส 1/67 หรือในเดือน ก.พ.67 เป็นอย่างช้า

สหรัฐ

(+) ดัชนี PPI ทั่วไป ซึ่งรวมหมวดอาหารและพลังงาน ปรับตัวขึ้น 1.6% ในเดือนส.ค. เมื่อเทียบรายปี สูงกว่าที่นักวิเคราะห์คาดการณ์ที่ระดับ 1.2%

(+) ผู้ยื่นขอสวัสดิการว่างงานคร้ังแรกในสัปดาห์ที่แล้วเพิ่มขึ้น 3,000 ราย สู่ระดับ 220,000 ราย แต่ต่ำกว่านักวิเคราะห์คาดไว้ที่ระดับ 225,000 ราย

(+) ยอดค้าปลีกในเดือนส.ค. เพิ่มขึ้น 0.6% จากที่ปรับตัวขึ้น 0.5% ในเดือนก.ค. และสูงกว่าที่นักวิเคราะห์คาดว่าจะเพิ่มขึ้น 0.2%

ยุโรป

(-) อังกฤษ – ธนาคารกลางยุโรป (ECB) ปรับขึ้นดอกเบี้ยต่อเนื่องเป็นคร้ังที่ 10 อีก 0.25% อยู่ที่ 4.00%

เอเชีย

(-) จีน – มูด้ีส์ อินเวสเตอร์ส เซอร์วิส ปรับลดแนวโน้มความน่าเชื่อถือของภาคอสังหาริมทรัพย์จีนลงสู่ “เชิงลบ” จากเดิม “มีเสถียรภาพ”

(+) จีน – ธนาคารกลางจีนประกาศลดสัดส่วนการกันสํารองของธนาคารพาณิชย์ (RRR) ในอัตรา 0.25% มีผลบังคับใช้ตั้งแต่วันที่ 15 ก.ย.

26/11/67")

{kind=link}