บล.ทิสโก้:

หุ้นใหม่เข้าตลาด: บริษัท ยูโรเอเชีย โทเทิล โลจิสติกส์ จำกัด (มหาชน) (ETL)

ลักษณะธุรกิจ : ประกอบธุรกิจถือหุ้นในบริษัทอื่น (Holding Company) ที่ประกอบธุรกิจหลักในการให้บริการขนส่งสินค้าข้ามพรมแดน (Cross-Border Transportation Carrier) ระหว่างประเทศไทยและประเทศในกลุ่มเอเชียตะวันออกเฉียงใต้ (ไทย ลาว เมียนมาร์ กัมพูชา เวียดนาม มาเลเซีย สิงคโปร์) ฮ่องกง และจีนที่มีการเชื่อมต่อพรมแดนทางถนนและรางรถไฟ รวมถึงการขนส่งสินค้าบนเส้นทางที่เชื่อมไปยังทวีปยุโรป โดยบริษัทมีสถานะเป็นบริษัทย่อยของบริษัทบริษัท ไวส์ โลจิสติกส์ จำกัด (มหาชน) (WICE) ซึ่งเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ โดย ETL ให้บริการขนส่งสินค้าผ่านตู้คอนเทนเนอร์ เช่น สินค้าอิเล็กทรอนิกส์ อาหารและเครื่องดื่ม อุปกรณ์โซลาร์เซลล์

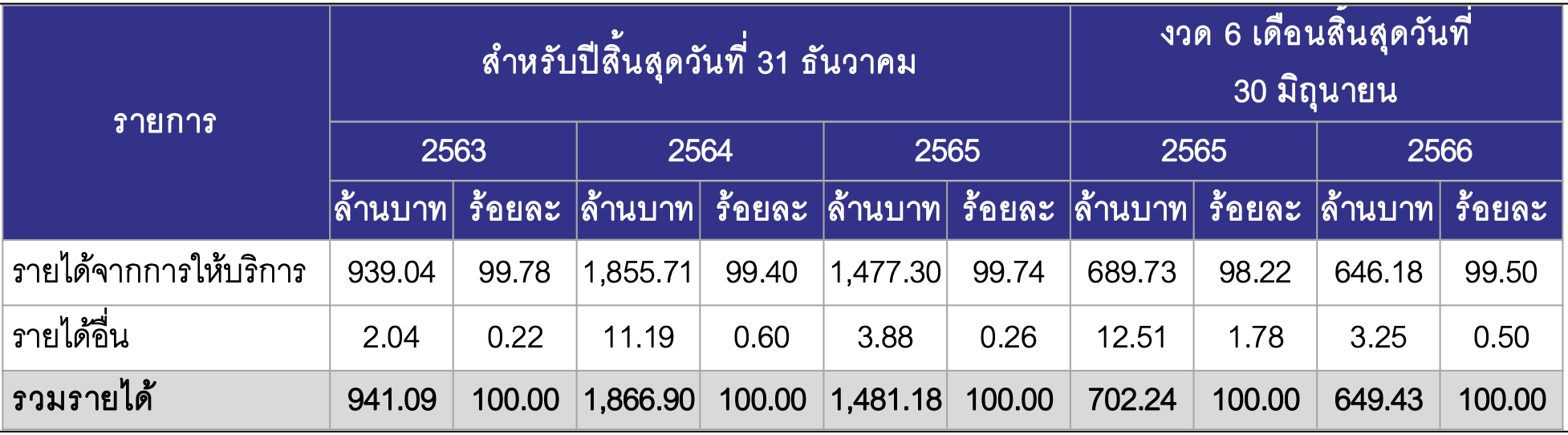

โครงสร้างรายได้ของบริษัท

Source: ETL

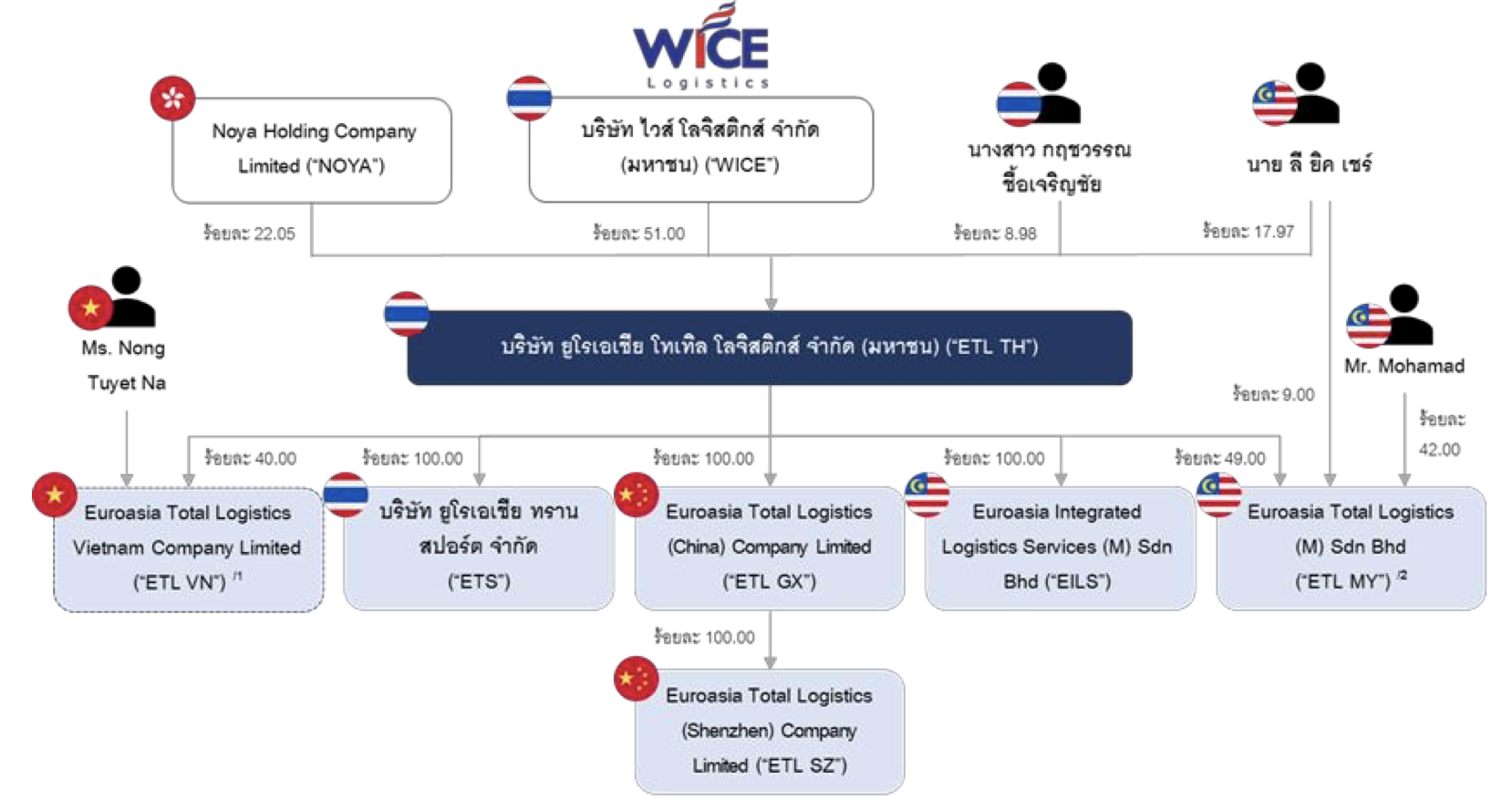

โครงสร้างการถือหุ้น

Source: ETL

ความเห็นของเรา :

ธุรกิจผู้ให้บริการขนส่งสินค้ามีผู้ประกอบการและผู้ประกอบการที่เกี่ยวเนื่องจำนวนมากในตลาด เช่น ผู้ให้บริการโลจิสติกส์ระหว่างประเทศ ผู้ประกอบธุรกิจขนส่งต่อเนื่องหลายรูปแบบ ซึ่งมีการขยายธุรกิจครอบคลุมในส่วนของการให้บริการขนส่งสินค้าทางถนนและทางรางด้วย ทำให้ธุรกิจนี้มีการแข่งขันสูง ขณะเดียวกัน บริษัทมีความได้เปรียบจากเครือข่ายและเส้นทางการให้บริการที่ครอบคลุม ไม่ว่าจะเป็นในส่วนทางบกของบริษัทเองที่มีบริษัทย่อยและบริษัทร่วมเป็นผู้ดูแลประสานงาน มีศูนย์รวมสินค้า (Hub) ตั้งอยู่ในเส้นทางประเทศที่สำคัญ ได้แก่ ไทย มาเลเซีย เวียดนาม และจีน นอกจากนี้บริษัทแม่เป็นผู้ให้บริการขนส่งสินค้าทางอากาศและทางน้ำ โดยในปี 2564 บริษัทพัฒนาการให้บริการขนส่งสินค้ารูปแบบใหม่ผ่านทางรถไฟลาว-จีน เพื่อความรวดเร็วในการขนส่งให้กับลูกค้าและเป็นอีกทางเลือกที่ช่วยลดปัญหาการจราจรที่หนาแน่นของปริมาณสินค้าหน้าด่านศุลกากร ซึ่งได้รับการตอบรับเป็นอย่างดี ดังนั้นการระดมตามวัตถุประสงค์เพื่อขยายและสร้างการเติบโตให้แก่ธุรกิจจึงมีความเหมาะสม

ในระยะสั้น คาดว่ารายได้ชะลอตัว จากภาวะเศรษฐกิจในปัจจุบันที่ความต้องการสินค้าหดตัวลง ทำให้อุปสงค์การขนส่งสินค้าลดลงตามไปด้วย ซึ่งใน 1H66 ประเทศไทยมีมูลค่าการค้าระหว่างประเทศ -2.91% YoY อย่างไรก็ตามค่าระวางเรือที่เริ่มปรับตัวเพิ่มขึ้น จะช่วยหนุนอุปสงค์การขนส่งทางบก ขณะที่ระยะยาว รายได้จะเติบโตต่อเนื่องตามภาวะเศรษฐกิจและการค้าที่ดีขึ้น รวมทั้งการขยายฐานลูกค้าและการให้บริการเพิ่มเติม ซึ่งบริษัทมีแผนในการขยายฐานลูกค้าไปยังกัมพูชา และขยายเส้นทางให้บริการไปประเทศอื่นในเอเชียและยุโรป

อัตรากำไรขั้นต้นและอัตรากำไรสุทธิในปี 66 ปรับตัวสูงขึ้น เนื่องจากบริษัทบริหารจัดการต้นทุนได้มีประสิทธิภาพมากขึ้น โดยมีมาตรการ จัดการและบริหารรถเที่ยวเปล่าที่ดีขึ้น ทำให้ต้นทุนการให้บริการลดลง ซึ่งต้นทุนดังกล่าวเป็นต้นทุนหลักของบริษัท ประกอบกับค่าใช้จ่ายที่ลดลง ช่วยหนุนอัตรากำไรในระยะสั้น ขณะที่ระยะยาว หากบริษัทสามารถควบคุมต้นทุนได้อย่างมีประสิทธิภาพต่อเนื่อง รวมทั้งรายได้เติบโตขึ้นจากภาวะเศรษฐกิจที่กลับมาขยายตัวได้ดี อัตรากำไรจะขยายตัวขึ้นในอนาคต

ปัจจัยที่ต้องติดตามต่อ : 1) การดำรงอัตราส่วนทางการเงิน 2) โครงการ One belt, One road ของจีนความเสี่ยง : 1) การแข่งขันที่สูง 2) ต้นทุนราคาน้ำมัน 3) ต้นทุนค่าขนส่งประเภทต่างๆ 4) ภาวะเศรษฐกิจโลก จากการประเมินมูลค่าเบื้องต้นด้วย PER เฉลี่ยของผู้ประกอบธุรกิจใกล้เคียงกันที่ 18.04 เท่า ได้มูลค่าเหมาะสม 1.85 บาท

{kind=link}