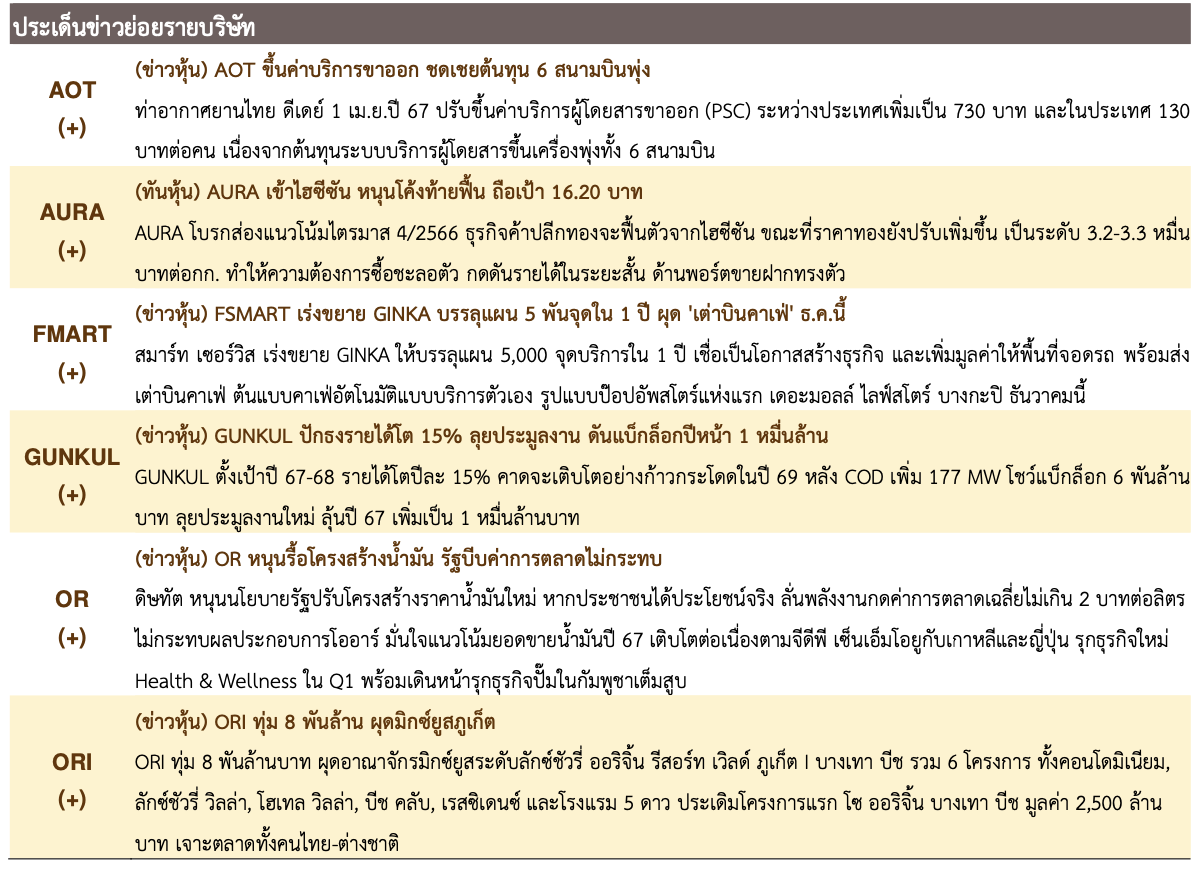

ตลาดหุ้นวานนี้

SET Index ลดลง 9 จุด (-0.65%) ปิดที่ระดับ 1,397 จุด มูลค่าการซื้อขายเบาบาง 3.2 หมื่นล้านบาท หุ้นกลุ่มโรงไฟฟ้ามีแรงขายจากประเด็นการปรับขึ้นค่า Ft ยังไม่ชัดเจน

แนวโน้มตลาดหุ้นวันนี้

ประเมิน SET อ่อนตัวแนวรับ 1,390 / 1,385 จุด โดยภาวะตลาดยังคงขาดปัจจัย ใหม่สนับสนุน นอกจากนี้กลุ่มพลังงานจะถูกกดดันจากราคาน้ำมันดิบที่อ่อนตัวลง เพื่อรอผลการประชุมโอเปกพลัสในวันที่ 30 พ.ย. อีกทั้งคาดว่านักลงทุนจะชะลอ การซื้อขายเพื่อรอผลการประชุมกันง.ในวันที่ 29 พ.ย. (คาดคงอัตราดอกเบี้ย 2.5%) ซึ่งกดดันให้ดัชนีผันผวน จึงแนะนำ Selective buy กลุ่มที่มีปัจจัยบวก เฉพาะตัว

กลยุทธ์การลงทุน: Selvectie buy •

- PSL TTA อานิสงส์ค่าระวางเรือดีดตัวขึ้น

- GULF GPSC BGRIM TASCO SCGP SFLEX EPG อานิสงส์ราคาน้ำมันอ่อนตัวลง

- ADVANC INTUCH BEM BTS BDMS BCH กลุ่ม Defensive ช่วงตลาดพักตัว

หุ้นแนะนำวันนี้

ITC (ปิด 20.6 ซื้อ/เป้า IAA Consensus 23.60 บาท) คาดผลประกอบการ ผ่านจุดต่ำสุดมาแล้ว ยอดส่งออกอาหารสัตว์เลี้ยงทยอยฟื้นตัวหนุนยอดขาย เพิ่มขืน, อัตรากำไรขั้นต้นมีแนวโน้มสูงขึ้นจากต้นทุนที่น่าปรับตัวลงแตะระดับ 1,600$ton ในปัจจุบันเทียบกับ 2,000$/ton ในช่วงเดือน มิ.ย. ที่ผ่านมา

GFPT (ปิด 10.40 ซื้อ/เป้า IAA Consensus 13.40 บาท) มีประเด็นบวก จากข่าว ญี่ปุ่นพบการระบาดของไข้หวัดนกเป็นครั้งแรกในฤดูกาลนี้เบื้องต้นคาด ว่าจะมีการฆ่าทำลายไม่ต่ำกว่า 4 หมื่นตัว หากระบาดเพิ่มมากขึ้นจะเป็นบวก โดยตรงกับ GFPT เพราะมีสัดส่วนส่งออกไก่ไปญี่ปุ่นมากที่สุดของกลุ่ม บทวิเคราะห์วันนี้ Healthcare sector, EGCO, Power sector

ประเด็นสำคัญวันนี้

(+/-) วันนี้ติดตามยอดส่งออกเดือน ต.ค. ของไทยลุ้นขยายตัวเป็นเดือนที่ 3 ติดต่อกัน: เบื้องต้น Consensus คาดขยายตัว 9.3%yoy เร่งตัวขึ้นจากที่ขยายตัว 2.1% และ 2.57% yoy ในเดือน ก.ย. และ ส.ค. ตามลำดับ ส่วนยอดนำเข้าคาด พลิกเป็นบวก 6%yoy หากเป็นจริงจะเป็นการนำเข้าเพิ่มขึ้นครั้งแรกในรอบ 8 เดือน ยอดส่งออกที่เร่งตัวขึ้นจะส่งผลดีต่อ GDP ของไทยใน 4Q23 และเป็นบวก ต่อ Sentiment การลงทุนของหุ้นกลุ่มส่งออก

(+) กลางสัปดาห์มีประชุม ภนง. คาดคงดอกเบี้ยที่ระดับ 2.5% ตามเดิม: แบงก์ ชาติเริ่มปรับขึ้นอัตราดอกเบี้ยของไทยเมื่อเดือน ส.ค. ปี 22 จากระดับ 0.5% เป็น 0.75% จากนั้นปรับขึ้นดอกเบี้ย 8 ครั้งติดต่อกันสู่ระดับ 2.5% ในปัจจุบันนับเป็น ระดับสูงสุดในรอบ 10 ปี ประกอบกับอัตราเงินเฟ้อบ้านเราที่ติดลบ, GPD 3023 โตลดลงและต่ำกว่าที่ตลาดคาดจึงเป็นไปได้สูงที่ กนง.จะคงอัตราดอกเบียที่ระดับ 2.5% ตามเดิมเป็น Sentiment บวกกับกลุ่มไฟแนนซ์

(+) ปลายสัปดาห์ติดตามตัวเลขเงินเฟ้อ (PCE) เดือน ต.ค. ของสหรัฐบ่งชี้ ทิศทางดอกเบี้ยของเฟด: วันที่ 30 พ.ย. สหรัฐจะรายงานดัชนีการใช้จ่ายของ ผู้บริโภค (PCE Price Index) ซึ่งเป็นตัวแทนเงินเฟ้อที่เฟดใช้เป็นเป้าหมายในการ กำหนดอัตราดอกเบี้ยนโยบาย เรามองบวกคาด PCE จะปรับลงในทิศทางเดียวกับ CPI หนุนเฟดคงดอกเบี้ยในเดือน ธ.ค. โดย Consensus คาด Headline PCE ຈະลดลงเป็น 3.1% จาก 3.4% และคาด Core PCE จะลดลงเป็น 3.5% จาก 3.7% ในเดือน ก.ย.

ข่าวในประเทศและต่างประเทศ

สรุปข่าวเศรษฐกิจในประเทศและต่างประเทศ

ไทย

(+) ธ.ก.ส.จัดมาตรการพยุงราคาข้าวเสริมสภาพคล่องเกษตรกร รวมกว่า 4.4 หมื่นลบ.

(+/-) วันนี้ติตตามตัวเลขนำเข้า-ส่งออกเดือนต.ค.

สหรัฐ

(+/-) ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) รวมภาคการผลิตและภาคบริการเบื้องต้นของสหรัฐ ทรงตัวที่ระดับ 50.7 ในเดือนพ.ย. โดยดัชนี PMI อยู่เหนือระดับ 50 ซึ่ง บ่งชี้ถึงการขยายตัวของภาคธุรกิจสหรัฐ

ยุโรป

(-) เยอรมนี – GDP ไตรมาส 3/23 หดตัว 0.1% จากขยายตัว 0.1% ในไตรมาสก่อนหน้า แต่สอดคล้องกับที่ตลาดคาดไว้

เอเชีย

(+) จีน – จีนจะอนุญาตให้ผู้เดินทางที่ถือหนังสือเดินทางธรรมดาของฝรั่งเศส เยอรมนี อิตาลี เนเธอร์แลนด์ สเปน และมาเลเซีย เข้าประเทศจีนได้เป็นเวลานาน สูงสุด 15 วันโดยไม่ต้องขอวีซ่า

(-) ญี่ปุ่น – ญี่ปุ่นตรวจพบเชื้อไข้หวัดนกชนิด H5 รายแรกในฤดูกาลนี้ที่ฟาร์มสัตว์ปีกแห่งหนึ่งทางตอนใต้ของประเทศ เตรียมฆ่าทำลายไก่ 4 หมื่นตัว

13/01/68")

{kind=link}